目录

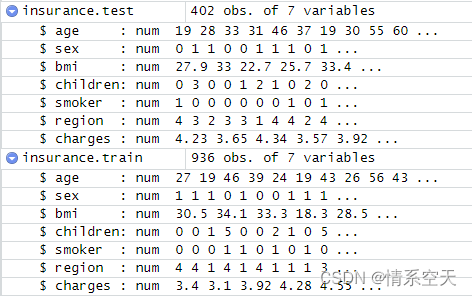

随机抽取70%的观测放入学习数据集,剩余30%放入测试数据集。

根据学习数据集建立Iasso模型,使用交叉验证选择调节参数。

计算 Lasso 模型对测试数据集中保险费用预测的均方根误差。

数据预处理

读取insurance.csv中的数据

insurance<- read.csv(file="E:\\R\\TEST\\insurance.csv",header=T,fileEncoding = "utf-8")

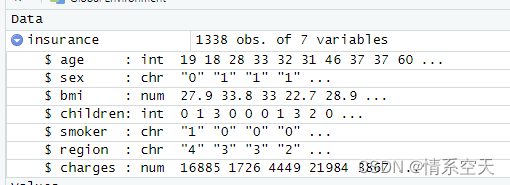

声明各变量类型,并将数据储存为R数据框

数据预处理把所有的字符变成数字形式,以方便我们进行回归预测

sex,性别,取值为“Female”(0)和“Male”(1)

smoker是否是吸烟者,取值为“Yes”(1)和“No”(0)

region地区,取值为“northeast”(1)、“northwest”(2)、“southeast”(3)、"southwest”(4)

for(i in 1:length(insurance$sex)){if(insurance$sex[i]=='female'){insurance$sex[i]=as.numeric(0)}}

for(i in 1:length(insurance$sex)){if(insurance$sex[i]=='male'){insurance$sex[i]=as.numeric(1)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='northeast'){insurance$region[i]=as.numeric(1)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='northwest'){insurance$region[i]=as.numeric(2)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='southeast'){insurance$region[i]=as.numeric(3)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='southwest'){insurance$region[i]=as.numeric(4)}}

for(i in 1:length(insurance$smoker)){if(insurance$smoker[i]=='yes'){insurance$smoker[i]=as.numeric(1)}}

for(i in 1:length(insurance$smoker)){if(insurance$smoker[i]=='no'){insurance$smoker[i]=as.numeric(0)}}

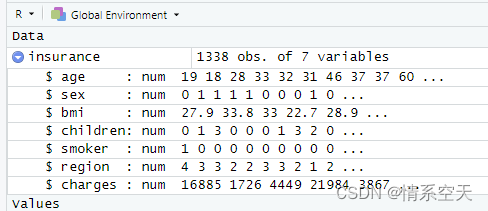

但是存在一个问题:

不是数值类型,所以要强制转换为数值类型:

insurance=as.data.frame(lapply(insurance,as.numeric))

成功转换

对因变量charges进行对数转换

自建一个函数用来进行对数转换

signedlog10 = function(x) {

ifelse(abs(x) <= 1, 0, sign(x)*log10(abs(x)))

}

insurance$charges = signedlog10(insurance$charges)

转换成功

查看各分类变量的频数表

mytable<-with(insurance,table(charges))

prop.table(mytable)

mytable<-with(insurance,table(children))

prop.table(mytable)

mytable<-with(insurance,table(sex))

prop.table(mytable)

mytable<-with(insurance,table(bmi))

prop.table(mytable)

mytable<-with(insurance,table(region))

prop.table(mytable)

mytable<-with(insurance,table(smoker))

prop.table(mytable)

mytable<-with(insurance,table(age))

prop.table(mytable)

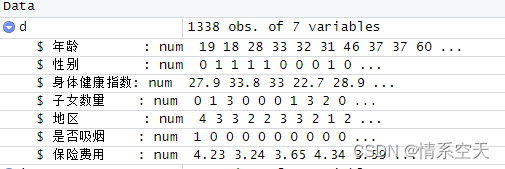

声明各变量类型:

保险费用 = insurance$charges

年龄 = insurance$age

性别 = insurance$sex

身体健康指数 = insurance$bmi

子女数量 = insurance$children

是否吸烟= insurance$smoker

地区 = insurance$region

d=data.frame(年龄,性别,身体健康指数,子女数量,地区,是否吸烟,保险费用)

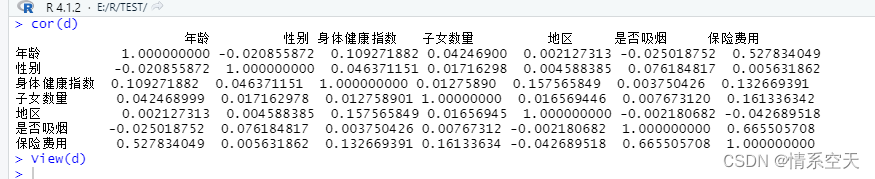

相关度分析cor(d)

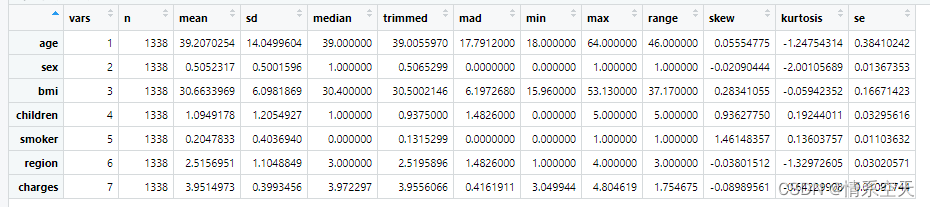

library(psych)

描述性统计

des <- describe(insurance)

随机抽取70%的观测放入学习数据集,剩余30%放入测试数据集。

train <- sample(nrow(insurance), 0.7*nrow(insurance))

insurance.train <- insurance[train,]

insurance.test <-insurance[-train,]

将学习数据集和测试数据集存入.csv 文件。

write.table(insurance.train,"insurance_train.csv",row.names=FALSE,col.names=TRUE,sep=",")

write.table(insurance.test,"insurance_test.csv",row.names=FALSE,col.names=TRUE,sep=",")

使用线性模型

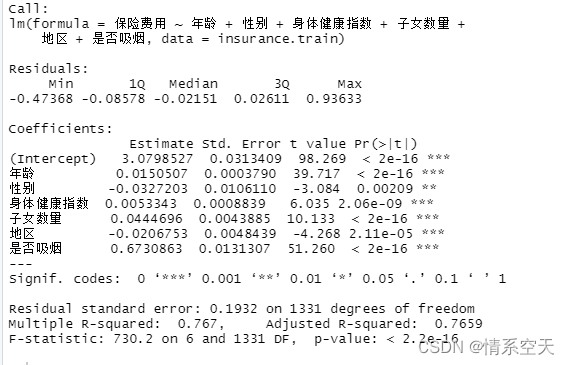

根据学习数据集建立线性模型

lm.sol=lm(保险费用~年龄+性别+身体健康指数+子女数量+地区+是否吸烟,data=insurance.train)

summary(lm.sol)

根据图表得出公式:

yuce=insurance.test$age*0.0150507+insurance.test$sex*-0.0327203+0.0053343*insurance.test$bmi+0.0444696*insurance.test$children+-0.0206753*insurance.test$region+0.6730863*insurance.test$smoker+3.0798527

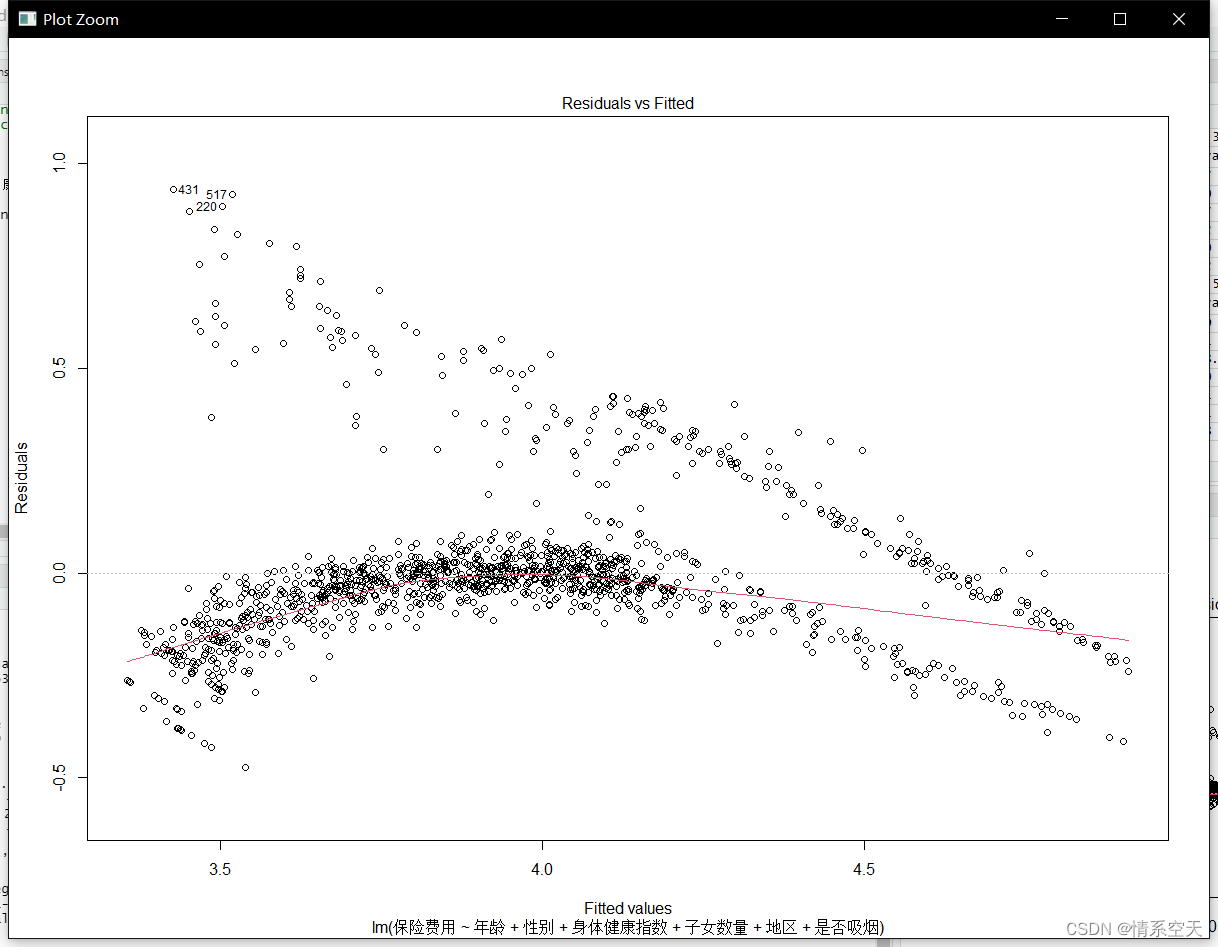

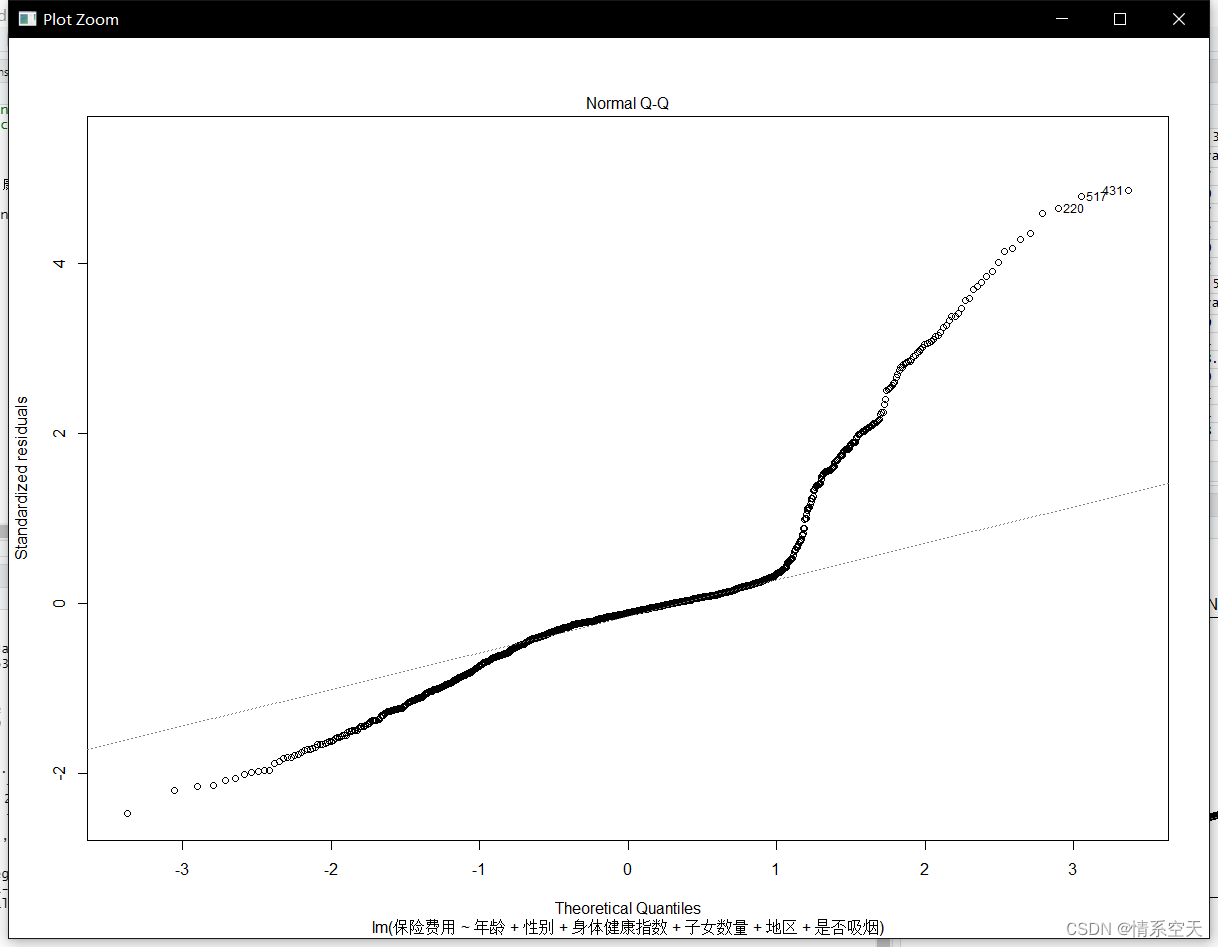

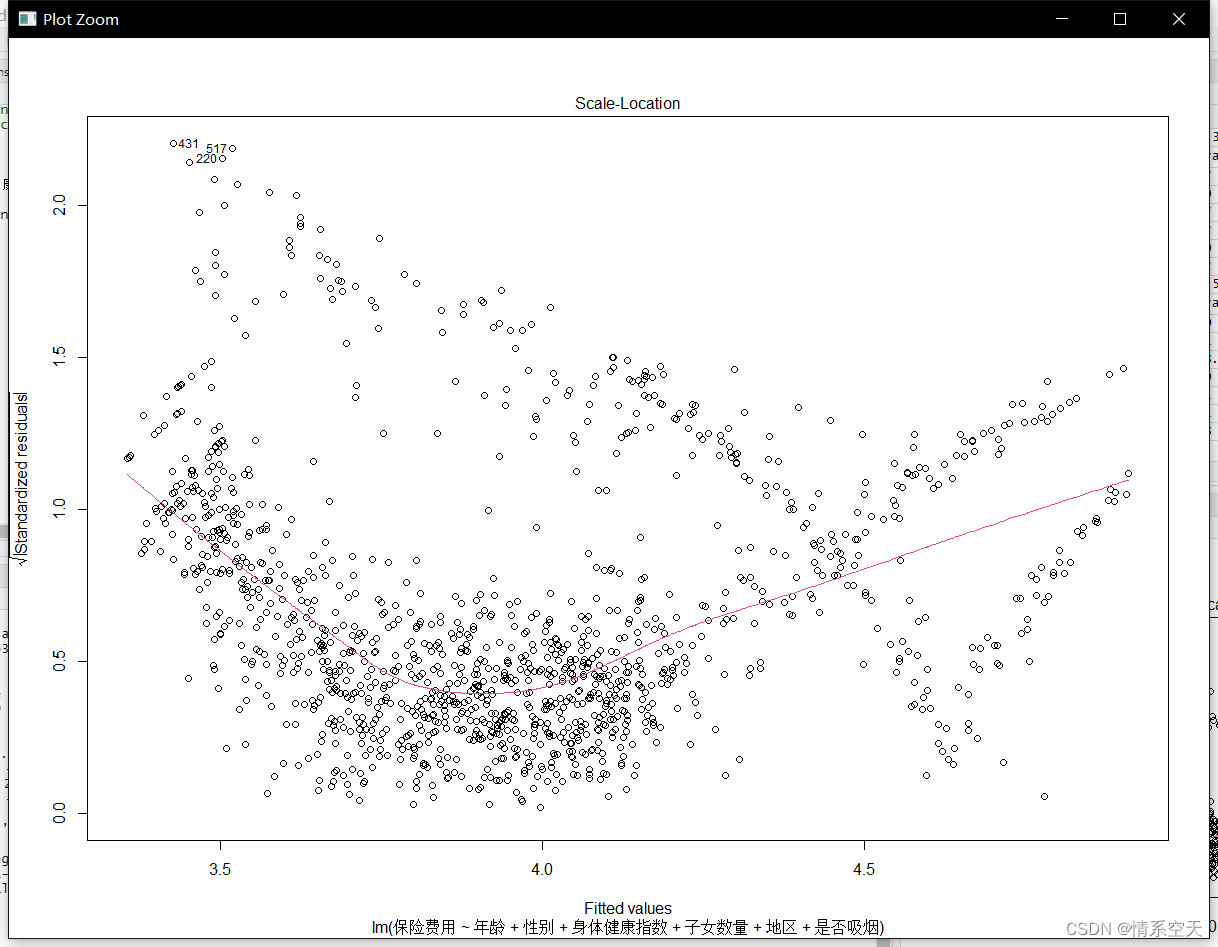

查看模型诊断图并点评

查看观测值的离群点:103 431 1028

insurance[c(103,431,1028),1:7]

本应该删除这些离群值,但是分析发现,并不对本数据构成很大的影响,反而有助于帮助我们分析观测预测

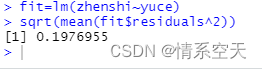

计算线性模型对测试数据集中保险费用预测的均方根误差。

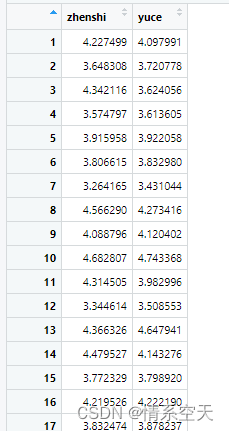

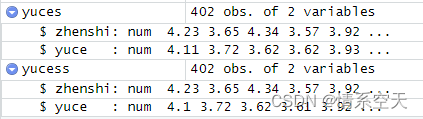

yuces= data.frame(zhenshi,yuce)

fit=lm(zhenshi~yuce)

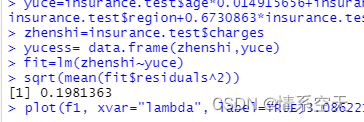

sqrt(mean(fit$residuals^2))

方差值很低,证明预测效果好

预测结果如下:

使用Iasso模型

根据学习数据集建立Iasso模型,使用交叉验证选择调节参数。

编写相应函数:

A<-as.matrix(insurance.train[,1:6])

B<-as.matrix(insurance.test[,1:6])

转换为矩阵

计算 Lasso 模型对测试数据集中保险费用预测的均方根误差。

f1 = glmnet(x=A,y=insurance.train$charges,family="gaussian", nlambda=100, alpha=1) #这里alpha=1为LASSO回归,如果等于0就是岭回归

#参数 family 规定了回归模型的类型:

#family="gaussian" 适用于一维连续因变量(univariate)

#family="mgaussian"适用于多维连续因变量(multivariate)

#family="poisson" 适用于非负次数因变量(count)

#family="binomial" 适用于二元离散因变量(binary)

#family="multinomial" 适用于多元离散因变量(category)

#我们这里结局指标是2分类变量,所以使用binomial

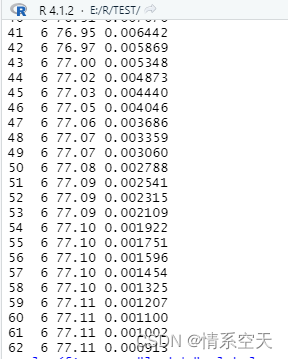

print(f1)#把f1结果输出可以看到随着lambdas增加,自由度和残差减少,最小lambda为0.000913

输出图形

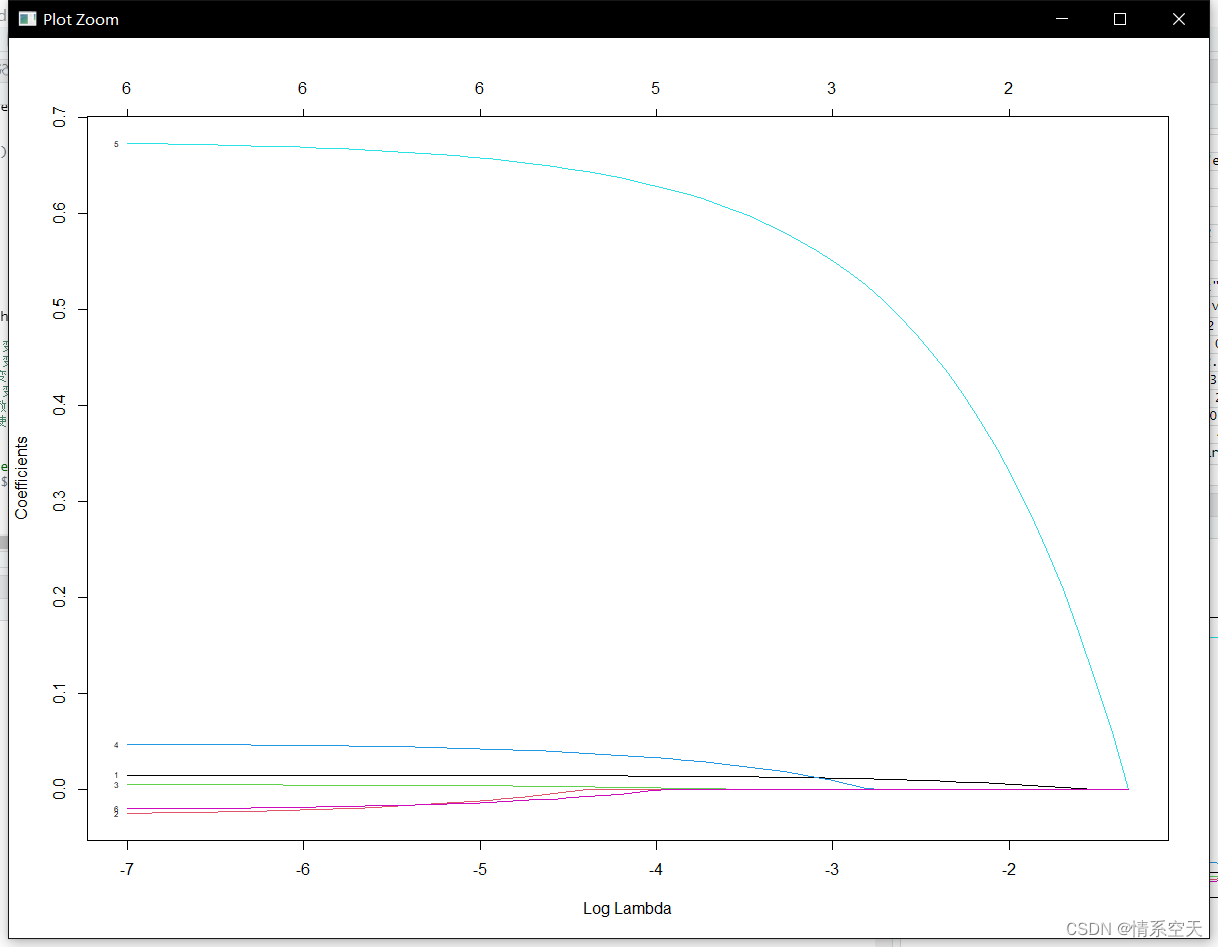

plot(f1, xvar="lambda", label=TRUE)

横坐标为随着lambdas的对数,纵坐标为变量系数,可以看到随着lambdas增加变量系数不断减少,部分变量系数变为0(等于没有这个变量了)

下面进行交叉验证

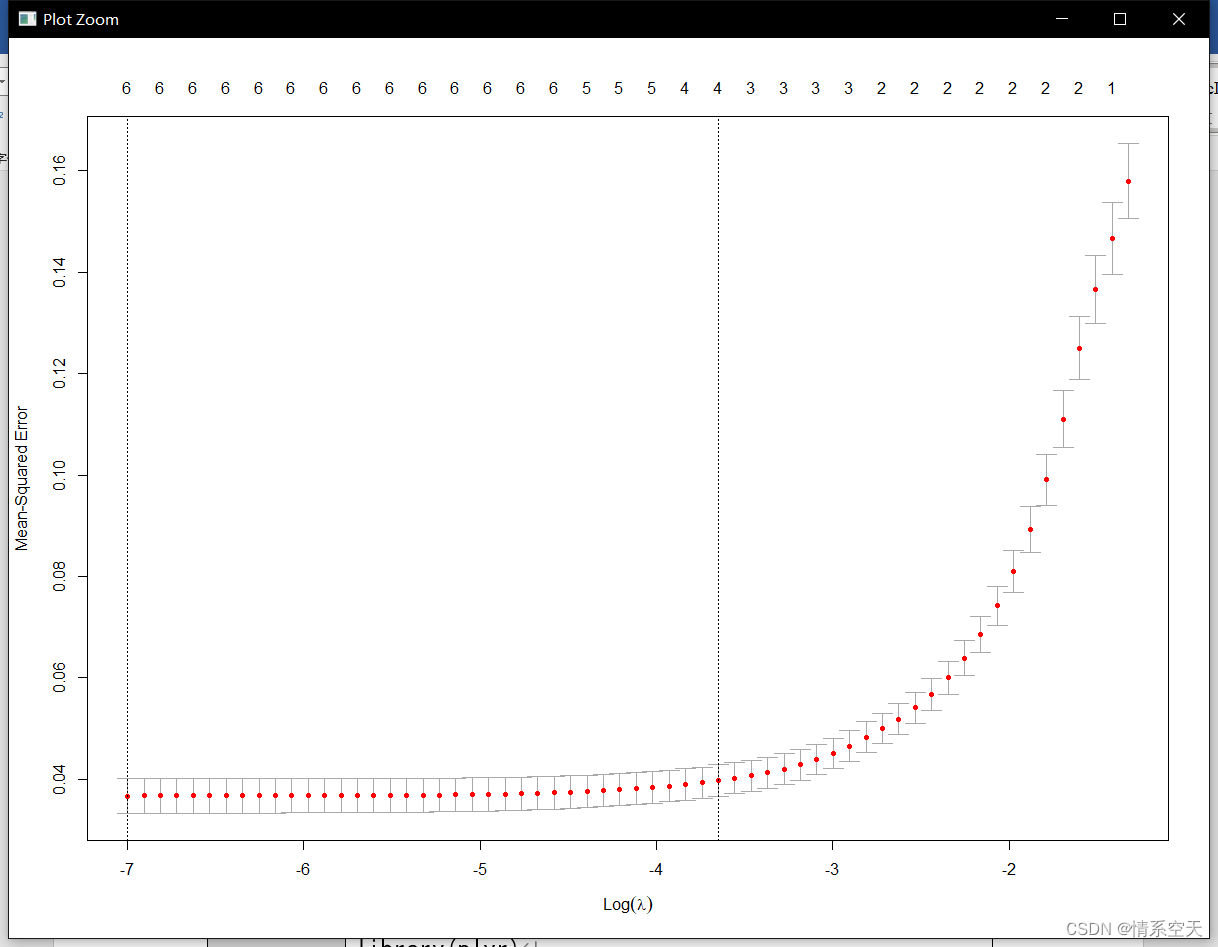

然后通过glmnet自带函数进行交叉检验,并输出图形

cvfit=cv.glmnet(A,y=insurance.train$charges)

plot(cvfit)

虚线是均方误差最小时的λ值

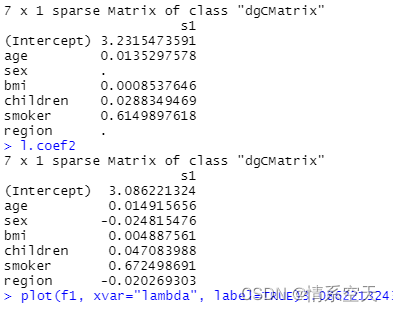

cvfit$lambda.min#求出最小值

cvfit$lambda.1se#求出最小值一个标准误的λ值

第一个有缺省值我们忽略

得出公式

yuce=insurance.test$age*0.014915656+insurance.test$sex*-0.024815476+0.004887561*insurance.test$bmi+0.047083988*insurance.test$children+-0.020269303*insurance.test$region+0.6730863*insurance.test$smoker+3.086221324

zhenshi=insurance.test$charges

yucess= data.frame(zhenshi,yuce)

fit=lm(zhenshi~yuce)

方差值很低,证明预测效果好

预测结果:

使用随机森林进行预测

直接上随机森林

pred <- data.frame() #存储预测结果

library(plyr)

library(randomForest)

m <- seq(50,1000,by = 100) #如果数据量大尽量间隔大点,间隔过小没有实际意义

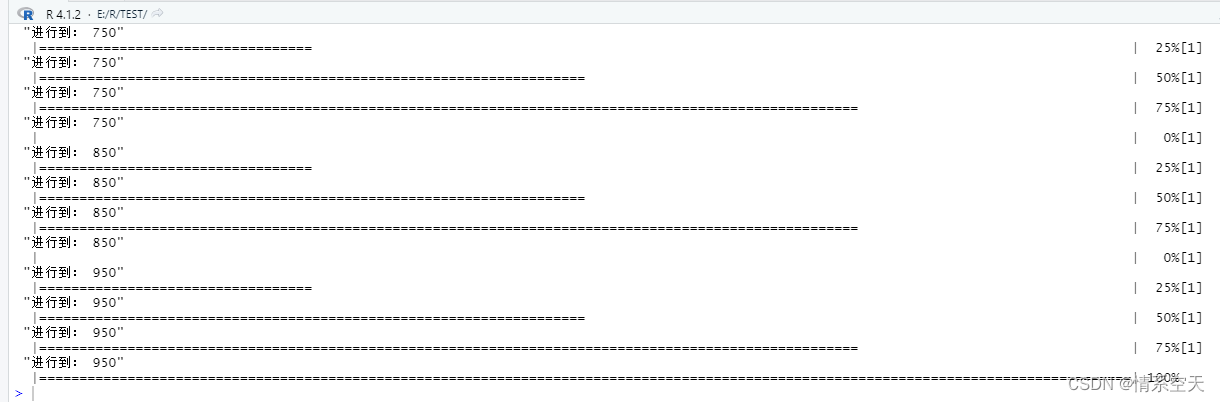

for(j in m){ #j指的是随机森林的数量

progress.bar <- create_progress_bar("text") #plyr包中的create_progress_bar函数创建一个进度条,

progress.bar$init(4) #设置上面的任务数,几折就是几个任务

for (i in 1:4){

train <- insurance.train #刚才通过cvgroup生成的函数

test <- insurance.test

model <-randomForest(charges~.,data = train,ntree = j) #建模,ntree=j 指的树数

prediction <- predict(model,subset(test,select = -charges)) #预测

randomtree <- rep(j,length(prediction)) #随机森林树的数量

kcross <- rep(i,length(prediction)) #i是第几次循环交叉,共K次

temp <- data.frame(cbind(subset(test,select =charges),prediction,randomtree,kcross))#真实值、预测值、随机森林树数、预测组编号捆绑在一起组成新的数据框tenp

pred <- rbind(pred,temp) #temp按行和pred合并

print(paste("进行到:",j)) #循环至树数j的随机森林模型

progress.bar$step() #输出进度条。告知完成了这个任务的百分之几

}

}

对测试数据集中保险费用预测的均方根误差。

fit=lm(temp$charges~temp$prediction)

sqrt(mean(fit$residuals^2))

方差值更低,效果更好

预测结果:

项目源码:

insurance<- read.csv(file="E:\\R\\TEST\\insurance.csv",header=T,fileEncoding = "utf-8")

for(i in 1:length(insurance$sex)){if(insurance$sex[i]=='female'){insurance$sex[i]=as.numeric(0)}}

for(i in 1:length(insurance$sex)){if(insurance$sex[i]=='male'){insurance$sex[i]=as.numeric(1)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='northeast'){insurance$region[i]=as.numeric(1)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='northwest'){insurance$region[i]=as.numeric(2)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='southeast'){insurance$region[i]=as.numeric(3)}}

for(i in 1:length(insurance$region)){if(insurance$region[i]=='southwest'){insurance$region[i]=as.numeric(4)}}

for(i in 1:length(insurance$smoker)){if(insurance$smoker[i]=='yes'){insurance$smoker[i]=as.numeric(1)}}

for(i in 1:length(insurance$smoker)){if(insurance$smoker[i]=='no'){insurance$smoker[i]=as.numeric(0)}}

insurance=as.data.frame(lapply(insurance,as.numeric))

signedlog10 = function(x) {

ifelse(abs(x) <= 1, 0, sign(x)*log10(abs(x)))

}

insurance$charges = signedlog10(insurance$charges)

mytable<-with(insurance,table(charges))

prop.table(mytable)

mytable<-with(insurance,table(children))

prop.table(mytable)

mytable<-with(insurance,table(sex))

prop.table(mytable)

mytable<-with(insurance,table(bmi))

prop.table(mytable)

mytable<-with(insurance,table(region))

prop.table(mytable)

mytable<-with(insurance,table(smoker))

prop.table(mytable)

mytable<-with(insurance,table(age))

prop.table(mytable)

保险费用 = insurance$charges

年龄 = insurance$age

性别 = insurance$sex

身体健康指数 = insurance$bmi

子女数量 = insurance$children

是否吸烟= insurance$smoker

地区 = insurance$region

d=data.frame(年龄,性别,身体健康指数,子女数量,地区,是否吸烟,保险费用)

cor(d)

library(psych)

des <- describe(insurance)

train <- sample(nrow(insurance), 0.7*nrow(insurance))

insurance.train <- insurance[train,]

insurance.test <-insurance[-train,]

write.table(insurance.train,"insurance_train.csv",row.names=FALSE,col.names=TRUE,sep=",")

write.table(insurance.test,"insurance_test.csv",row.names=FALSE,col.names=TRUE,sep=",")

#多元线性回归预测

lm.sol=lm(保险费用~年龄+性别+身体健康指数+子女数量+地区+是否吸烟,data=insurance.train)

summary(lm.sol)

yuce=insurance.test$age*0.0150507+insurance.test$sex*-0.0327203+0.0053343*insurance.test$bmi+0.0444696*insurance.test$children+-0.0206753*insurance.test$region+0.6730863*insurance.test$smoker*+3.0798527

zhenshi=insurance.test$charges

plot(lm.sol)

insurance[c(103,431,1028),1:7]

yuces= data.frame(zhenshi,yuce)

fit=lm(zhenshi~yuce)

sqrt(mean(fit$residuals^2))

#随机森林交叉验证

pred <- data.frame() #存储预测结果

library(plyr)

library(randomForest)

m <- seq(50,1000,by = 100) #如果数据量大尽量间隔大点,间隔过小没有实际意义

for(j in m){ #j指的是随机森林的数量

progress.bar <- create_progress_bar("text") #plyr包中的create_progress_bar函数创建一个进度条,

progress.bar$init(4) #设置上面的任务数,几折就是几个任务

for (i in 1:4){

train <- insurance.train #刚才通过cvgroup生成的函数

test <- insurance.test

model <-randomForest(charges~.,data = train,ntree = j) #建模,ntree=j 指的树数

prediction <- predict(model,subset(test,select = -charges)) #预测

randomtree <- rep(j,length(prediction)) #随机森林树的数量

kcross <- rep(i,length(prediction)) #i是第几次循环交叉,共K次

temp <- data.frame(cbind(subset(test,select =charges),prediction,randomtree,kcross))#真实值、预测值、随机森林树数、预测组编号捆绑在一起组成新的数据框tenp

pred <- rbind(pred,temp) #temp按行和pred合并

print(paste("进行到:",j)) #循环至树数j的随机森林模型

progress.bar$step() #输出进度条。告知完成了这个任务的百分之几

}

}

write.table(temp,"yuce.csv",row.names=FALSE,col.names=TRUE,sep=",")

temp

fit=lm(temp$charges~temp$prediction)

sqrt(mean(fit$residuals^2))

library('glmnet')

######################

A<-as.matrix(insurance.train[,1:6])

B<-as.matrix(insurance.test[,1:6])

f1 = glmnet(x=A,y=insurance.train$charges,family="gaussian", nlambda=100, alpha=1) #这里alpha=1为LASSO回归,如果等于0就是岭回归

#参数 family 规定了回归模型的类型:

#family="gaussian" 适用于一维连续因变量(univariate)

#family="mgaussian"适用于多维连续因变量(multivariate)

#family="poisson" 适用于非负次数因变量(count)

#family="binomial" 适用于二元离散因变量(binary)

#family="multinomial" 适用于多元离散因变量(category)

#我们这里结局指标是2分类变量,所以使用binomial

print(f1)#把f1结果输出

plot(f1, xvar="lambda", label=TRUE)

predict(f1, newx=B, type = "response")

cvfit=cv.glmnet(A,y=insurance.train$charges)

plot(cvfit)

cvfit$lambda.min#求出最小值

cvfit$lambda.1se#求出最小值一个标准误的λ值

l.coef2<-coef(cvfit$glmnet.fit,s=0.0009130997,exact = F)

l.coef1<-coef(cvfit$glmnet.fit,s=0.02369516,exact = F)

l.coef1

l.coef2

yuce=insurance.test$age*0.014915656+insurance.test$sex*-0.024815476+0.004887561*insurance.test$bmi+0.047083988*insurance.test$children+-0.020269303*insurance.test$region+0.6730863*insurance.test$smoker+3.086221324

zhenshi=insurance.test$charges

yucess= data.frame(zhenshi,yuce)

fit=lm(zhenshi~yuce)

sqrt(mean(fit$residuals^2))