学习目标

- 目标

- 知道策略的创建和运行

- 知道策略的相关设置

- 知道RQ的策略运行流程

- 应用

- 无

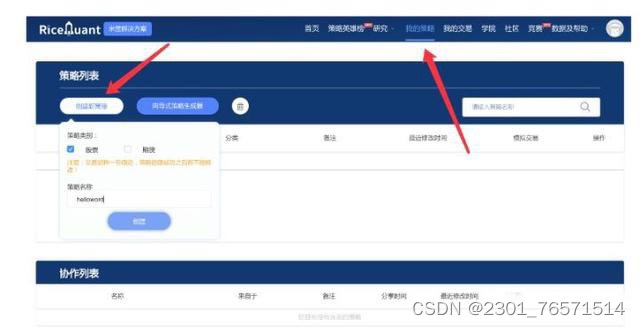

1、体验创建策略、运行策略流程

1.1 创建策略

1.2 策略界面

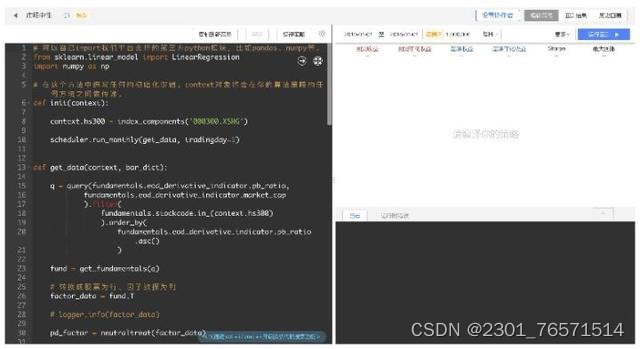

2、 策略界面功能、运行介绍

2.1 一个完整的策略需要做的事情

- 选择策略的运行信息:

- 选择运行区间和初始资金

- 选择回测频率

- 选择股票池

- 编写策略的逻辑

- 获取股票行情、基本面数据

- 选择哪些股票、以及交易时间

- 分析结果

- 策略指标分析

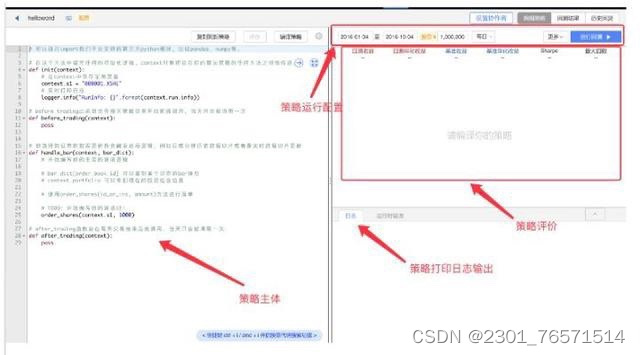

2.2 策略初始设置介绍

- 基础设置:指定回测的起止日期、初始资金以及回测频率

- 起止日期:策略运行的时间区间

- 初始资金:用于投资的总资金

- 回测的频率:有两种选择,日回测/分钟回测。做股票量化选择日回测即可

- 高级设置:

关于高级的设置其他部分,在介绍交易函数时介绍

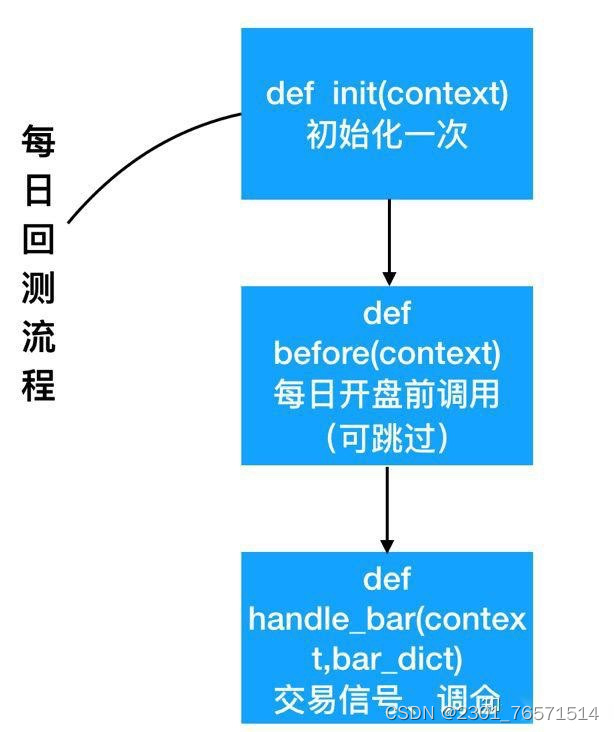

2.3 策略主体运行流程分析

- 在init方法中实现策略初始化逻辑

- 策略的股票池:在那些股票中进行交易判断(例如:HS300)

- 可以选择在before_trading进行一些每日开盘之前的操作,比如获取历史行情做一些数据预处理,获取当前账户资金等。

- 在handle_bar方法中实现策略具体逻辑,包括交易信号的产生、订单的创建。handle_bar内的逻辑会在每次bar数据更新的时候被触发。

调用的顺序为:

- 1、init

- 2、before_trading

- 3、handle_bar

2.4 策略结果分析

回测完成后,在'回测结果'页面会展示回测的仓位、盈亏、交易、风险等信息