风险收益导论

简单收益率

单期简单收益率

如果把一段时间内每一期的资产价格按照时间先后顺序排列起来,将得到资产价格的时间序列。第一期为P1,后续为P2等。假设投资者在t-1时投某资产,投入价格为Pt-1,持有一期后以Pt的价格卖掉。不考虑交易成本,其单期收益率Rt的计算公式为:

多期简单收益率

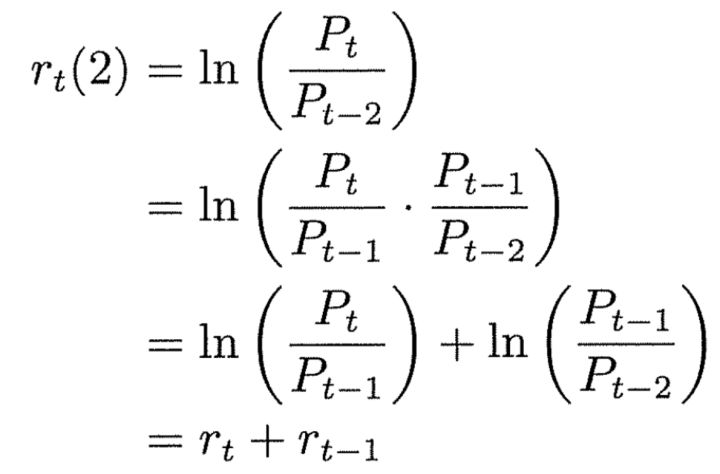

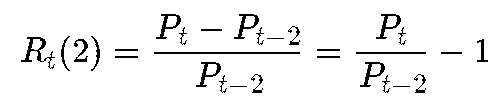

根据上面公式,二期的单期收益率Rt(2)为:

推导下来,多期简单收益率则为:

若投资者在t-k期以价格Pt-k买入该资产,在t期卖出,则k期单期收益率Rt(k)为:

计算举例

以4月11日为例。计算单期收益率及二期收益率:

假设4月2日为第一期,4月11日收盘价为11.83收盘价为11.83为第六期,t=6,4月11日收盘价为11.83,4月10日收盘价为11.42,4月9日收盘价为11.02,根据公式,4月11日的单期收益率R6为:

4月11日的二期收益率R6(2)为:

单期与多期简单收益率的关系

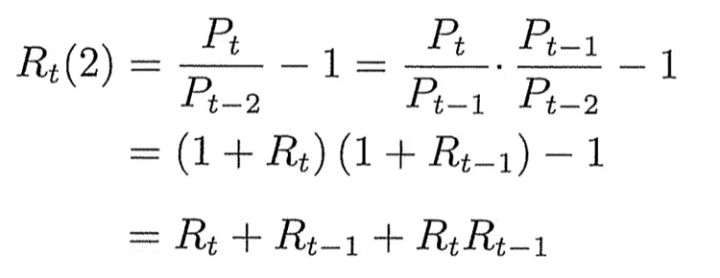

以两期的简单收益率为例,可以将其分解为两个单期简单收益率的乘积的形式。

其中 (1+Rt)*(1+Rt-1) 的概念就是复利。

连续复利收益率

连续复利的定义

复利就是复合利息,它是指每年的收益还可以产生收益,具体是将整个借贷期限分割为若干段,前一段按本金计算出的利息要加入到本金中,形成增大了的本金,作为下一段计算利息的本金基数,直到每一段的利息都计算出来,加总之后,就得出整个借贷期内的利息,简单来说就是俗称的利滚利。

而连续复利则是指在期数趋于无限大的极限情况下得到的利率,此时不同期之间的间隔很短,可以看作是无穷小量。

计算举例

若年收益率为14%,1000元资金投资两年后的期末资金应为:

若每年内复利生息2次(每六个月复利一次),则期终资金为:

若每年内复利生息4次,则期终资金为:

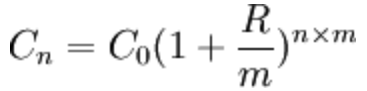

所以,若以R代表年利率,m代表每期(每年)内的复利次数,n代表投资期限(n年),则以C0元投资n期(年)后所得的期末资金应为:

式中,R/m代表小期内(In Asub-Period)的收益率。根据上式,可以分析连续复利收益率的概念以及计算方法。若将单一期(1年)内的复利次数(m)增加,则投资收益将会以更快的速度复利生息。也就是说,在单一期内复利生息的次数愈多,计算复利的期间也就愈缩短。当复利次数增至无限大时(m→∞),投资收益将在每一瞬息间复利生息。这种瞬息复利生息的复利称为连复利生息(Continuously Compounding)。那么连续复利会不会导致期末资金的无限大?运用高等数学的极限知识,有:

所以,在持续复利生息下,C0元投资n期(年)后所得的期末资金应为:

反之,假设R代表单一期收益率,能与单期复利生息产生相同期终资金的连续复利报酬率R′应为:

(1)

此处,ln代表自然对数函数,证明如下:

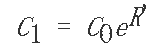

以C0元投资一期,并复利计息一次的期末资金为:

(2)

以连续复利生息一期所得的期终资金应为

(3)

(2)式等于(3)式,可得(1)式。所以,若单期收益率为R,则其对等的连续复利收益率应为(1+R)的自然对数,即ln(1+R)。

连续复利收益率在投资研究的领域中运用十分广泛。其原因之一在于,它的概率分布较接近于正态分布,对金融经济学的理论发展与实际验证的简化具有相当大的帮助。

单期与多期连续复利收益率的关系

我们以两期连续复利收益率为例,两期连续复利收益率等于前一天和当天的单期复利收益

率之和。进而推知,k期连续复利收益率为k天的单期连续复利收益率之和。这体现了连续

复利收益率的优良性质:单期加总得到多期。