驱动电机是新能源汽车的主要执行机构,是决定新能源汽车动力爬坡能力、加速能力以及最高车速等性能的三大核心零部件之一。随着电动汽车(EV)、插电混动以及增程式等新能源汽车的普及,驱动电机的市场需求还在持续释放。

高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)新能源乘用车搭载驱动电机(包括单电机、双电机、三电机)616.16万台(上险量口径),同比增长81.65%;其中,双电机搭载交付新车92.20万辆,同比增长90.3%,市场占比17.62%,并仍在保持快速增长态势。

目前,整车企业除了部分自研驱动电机外,也在要求供应商加大技术和研发投入,进一步节能降耗,提升新能源汽车的续航里程。同时,纯电三合一(电机,电控和减速系统)及多合一电驱动系统也在成为市场的主流趋势。

同时,电驱动系统也在进入模块化的集成开发周期。比如,采埃孚在去年推出了全新一代电驱传动系统(包括电机、逆变器、减速器和软件),支持主机厂根据不同的车型定位进行定制化开发。

在这个方案中,采埃孚提供更灵活的内部接口,全新的、极其紧凑的设计使得系统或组件的调整可以更加灵活。同时,采埃孚既可以提供完全的系统集成方案,也可以单独提供电驱零部件。

在供应商市场份额(按照电机台数口径)方面,比亚迪旗下的弗迪动力、特斯拉(自研)、方正电机排名前三位。TOP10供应商份额合计超过70%,其中,6家为第三方独立供应商,其余均为车企及子公司生产供货。

考虑到大部分供应商份额仍较低,加上更多的主机厂以及新供应商(外资传统Tier1)的加速进入,高工智能汽车研究院判断,到2025年,整体市场格局还会出现一次新的调整。

比如,主要外购日本电产驱动电机的广汽集团,在去年8月对外发布公告,将成立电驱科技公司,实现自主IDU电驱系统及GMC混动机电耦合系统产业化。预计2025年建成生产线,每年能生产40万套IDU电驱系统总成,及10万套GMC混动机电耦合系统的电机和电控。

同时,在成本控制方面,车企也在不断发力。

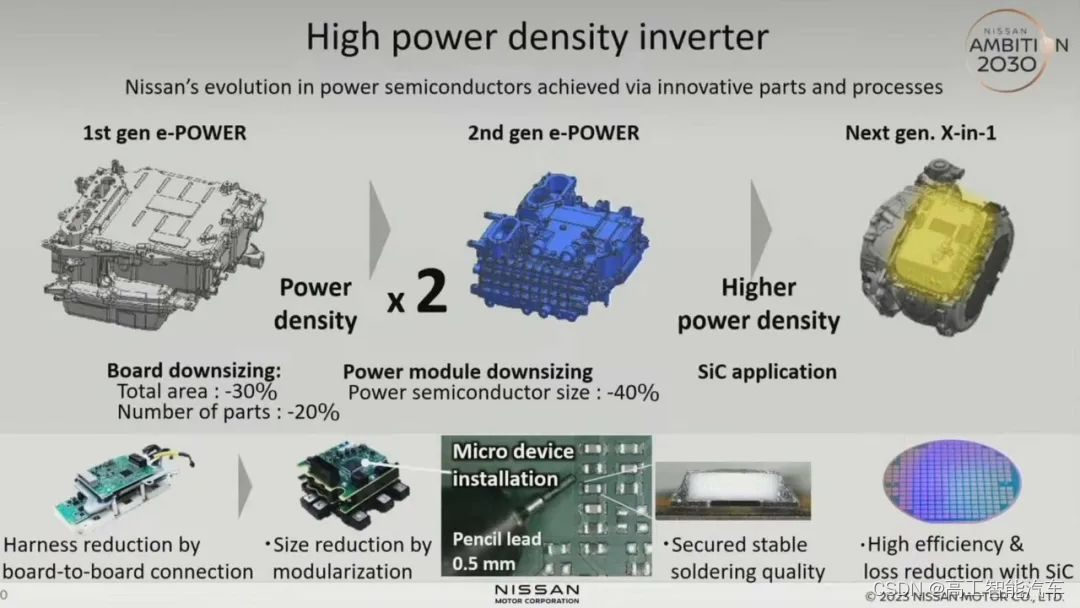

比如,基于“X-in-1”技术,日产汽车在今年初宣布,旗下纯电动车型和e-POWER车型的核心部件将高度通用化,生产效率得以提升。多合一(X-in-1)技术可实现三合一、五合一以及其他更多的集成方式,同时核心组件可以共享同一条生产线,从而实现成本的大幅下降。

但这也给第三方电驱动系统供应商带来不小的压力。比如,按照2022年半年报披露的数据,方正电机的汽车业务产品毛利率仅为6.97%。精进电动综合毛利率仍为负数,尽管从2021年同期的-6.03%提高到-3.84%,但公司的研发费用较去年同期上涨597.18万元。

精进电动判断,如发生市场竞争加剧、主要客户导入竞争性供应商或配套车型销量下滑、新能源汽车行业补贴进一步下降、原材料涨价等情形,公司综合毛利率仍可能维持在较低水平甚至继续下降。

榜单数据预告:高工智能汽车研究院将陆续发布电机控制器、多合一电驱动系统、OBC、功率模块等电动化核心零部件细分市场数据以及供应商份额排名,更多信息可持续关注高工智能汽车公众号。