由于全球范围内的重大危机事件,经济贸易摩擦加剧,地区局势动荡不安,全世界主要经济体的经济发展都受到了极大的冲击,但东南亚地区却在这一全球衰退的背景之下给出了即为亮眼的经济表现。东盟国家近年来保持着较高的经济增速,已成为世界第五大经济体。东盟各国金融市场发展水平差异较大,新加坡、马来西亚、印度尼西亚市场相对发达,越南、柬埔寨、老挝、泰国和菲律宾等国市场则较为滞后,但特别是越南作为后起之秀,承接了大量的世界其他国家转移的订单转移,让该国颇有曾经中国改革开放红利之期的势头。此外,东南亚以往作为能源和众多大宗商品的出口大国、落后制造业的生产聚集地的印象正在逐渐改变,东南亚的家电、电子和通信行业甚至互联网行业都处在蓬勃发展的进程之中。本文我们就一起来看看东南亚国家的近况。

目录

2.3.3 越南效仿中国“土地财政”政策不成,反起房产泡沫危机,“稳地产”引起市场下跌

2.3.4 东南亚各国“原材料+产业”政策,“守住资源,产业赚钱”

***********分享几个寻找国际数据(贸易气候经济等数据)并且做可视化很好用的网站***************

Detailed Country Analysis | WITS | Visualization (worldbank.org)

International trade in goods and services based on UN Comtrade data

The globe of economic complexity (harvard.edu)

Data | resourcetrade.earth | Chatham House

The Atlas of Economic Complexity

**************************************************************************************************************

1 东南亚的经济表现

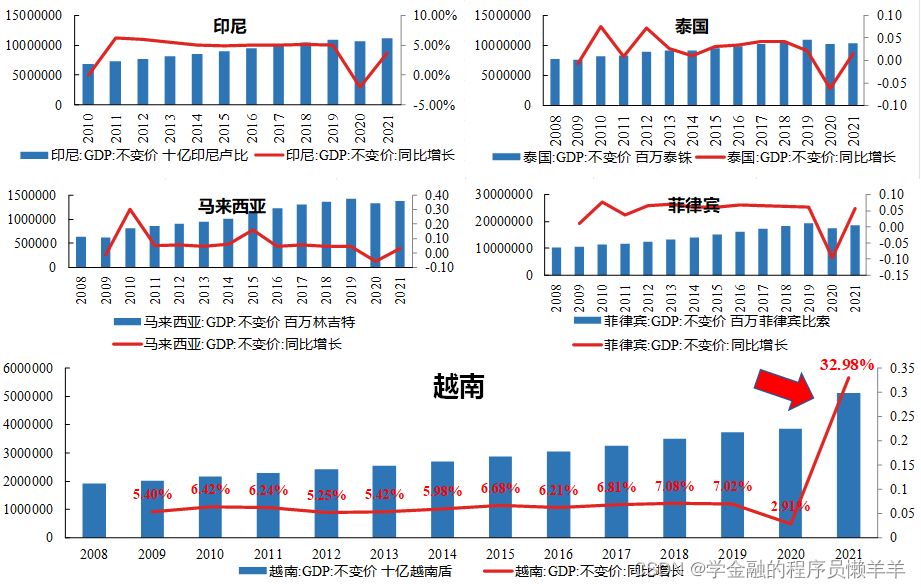

作为东南亚最受世界关注的新兴发展区域,东南亚5国(印泰菲越马)合计人口不到中国一半,合计GDP相当于中国1/6,进出口贸易总额约为中国40%。

东南亚主要五国不变价GDP及同比增速

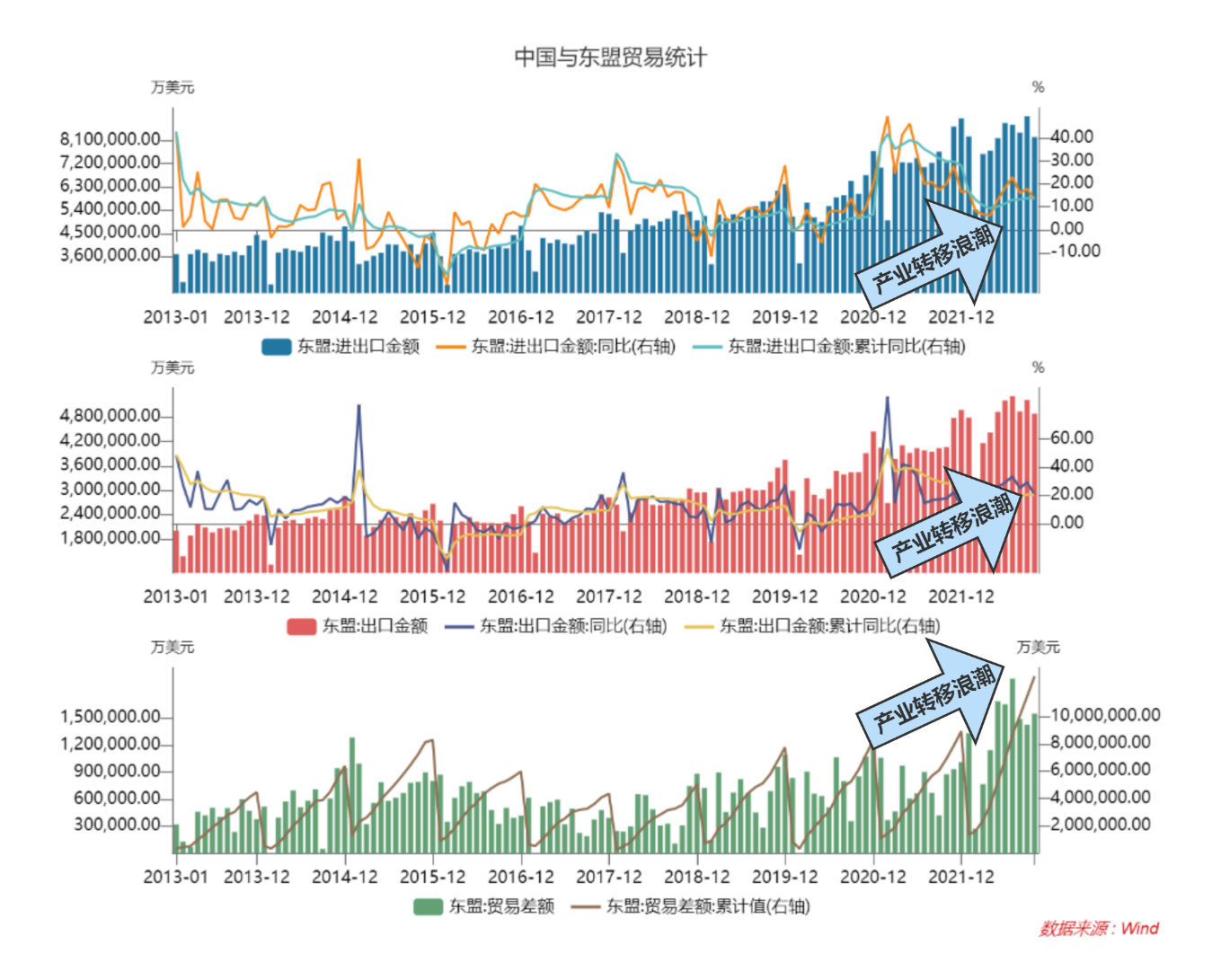

中国与东南亚联盟贸易统计

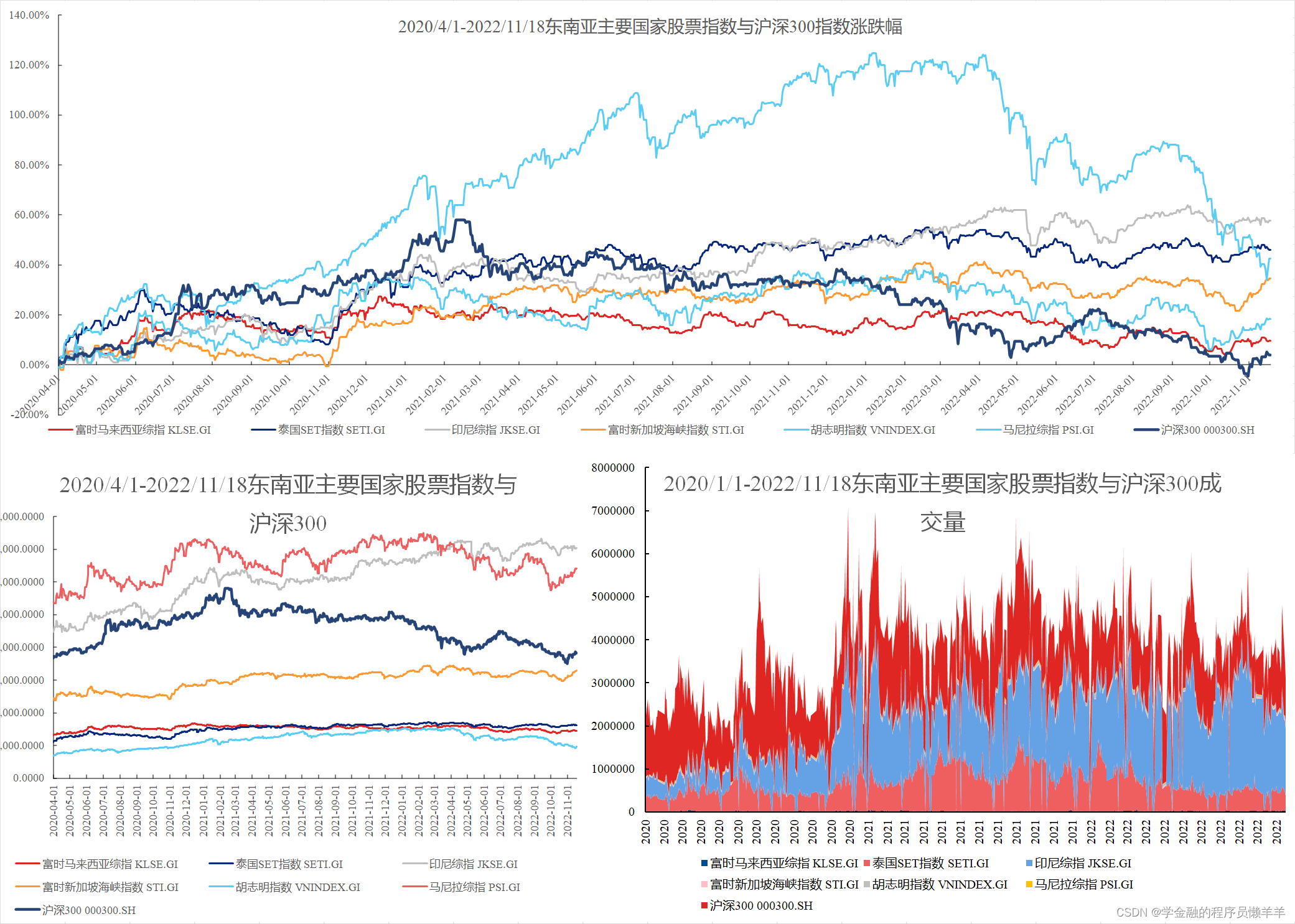

东南亚国家的金融市场自全球公共卫生危机后第一波经济复苏以来(2020年4月),一直有着十分亮眼的表现,就股票指数表现上来看,中国股票市场虽在复苏前期(2020/4-2021/3)由于出色的防控能力,保证了工业生产和正常生活秩序,表现也十分出色,但由于病毒的不断变异和传染性的极大增强为国内疫情控制带来的更大挑战,不少产业受到猛烈冲击,因此在后期表现不佳。印尼、泰国和新加坡的股票市场在复苏以来一直具有稳健的优秀表现,而越南则由于产业的快速发展,一度在两年内实现了指数翻倍,但由于其金融市场稳定性较差,近期股票市场出现大幅下跌。

东南亚主要国家股票指数与沪深300对比

2 东南亚的经济发展潜力

近年来,发达国家跨国企业开始逐步将受劳动力、土地成本、环保等因素影响较大的纺织服装等劳动密集型行业,以及其他行业中的劳动密集型生产环节转移到成本更具优势的东南亚、南亚、墨西哥等地。东南亚作为本文的关注对象,其在哪些方面具有优秀的生产要素禀赋呢?

2.1 劳动力

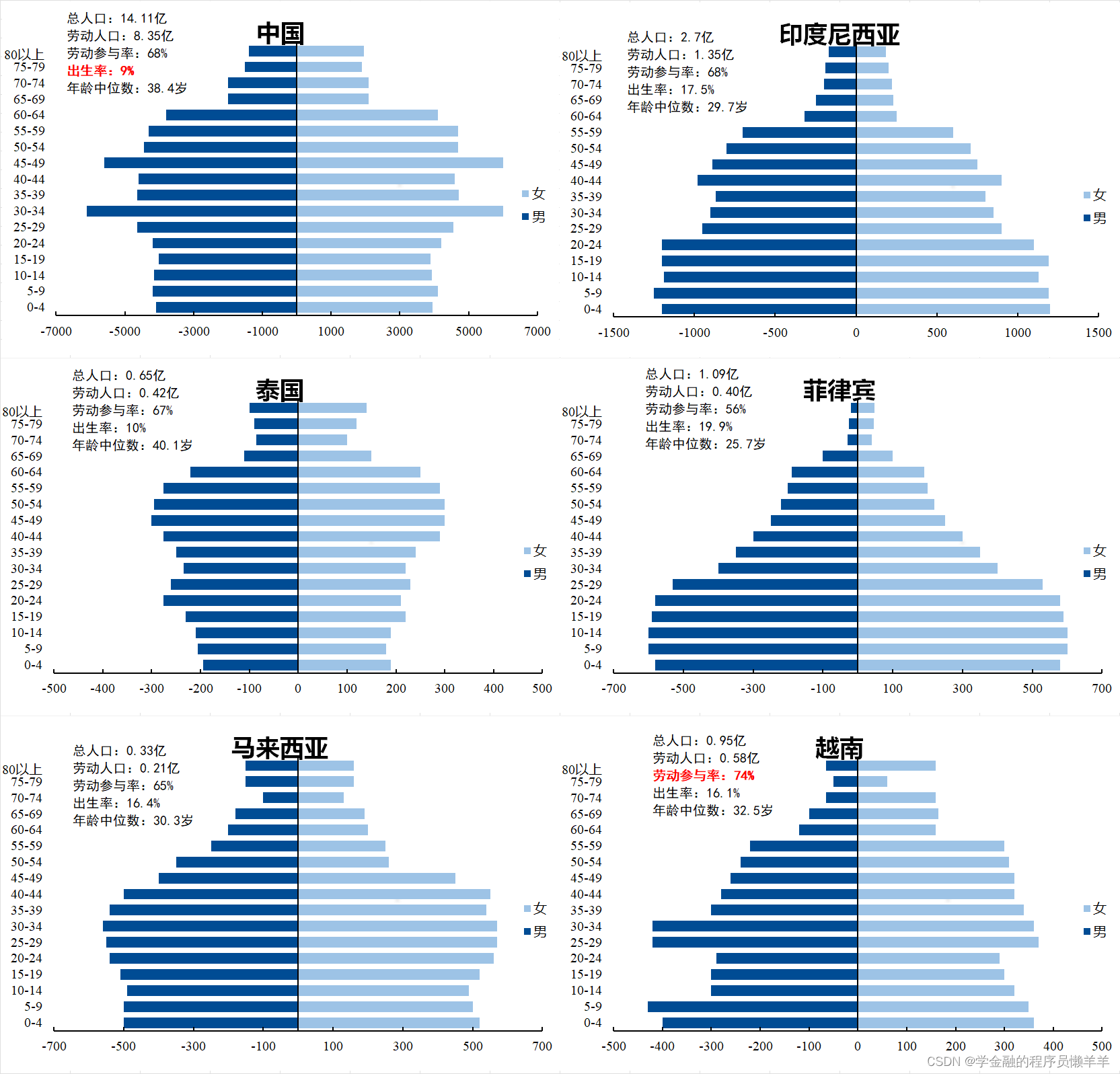

中国很长一段时间以来都是世界上最大的劳动力市场,拥有8.35亿的劳动力人口,并且由于受到儒家文化的影响,东亚国家包括中国人参与劳动的意愿为全世界范围内最高,这为许多产业的发展提供了重要的经济禀赋--劳动力。但近年来,东亚各国的老龄化问题日益严重,中国的出生率已经低至9%,年龄中位数已经达到38.4岁,可以预见的是,如果出生率问题若迟迟得不到解决,那么中国将在20年内迎来劳动力危机,这种危机天然与劳动密集产业的发展相悖。因此,过去的5-10年中,已经有大量的劳动密集产业从中国转移到东南亚的其他劳动力结构更为优秀的国家。印泰菲越马五国中,除泰国之外,其他国家几乎没有出现人口老龄化问题,在劳动力方面,他们能够提供十分优秀的劳动力生产要素。

2018年,中国工人的人均月收入为807美元。在越南,直到2019年上半年,劳动力的平均月薪才达到288美元,而普通劳动者的平均月薪只有206美元。但越南仍有劳动力保护相关的政策,国会每年都会立法上调最低工资标准。前几年的上调幅度是每年12%~13%,对企业造成相当大的压力,但最近几年有所回落,2019年的上调幅度是5.3%。

目前,不少跨国公司已将纺织、家具、玩具等低端产业链工厂转移到越南、印度尼西亚、缅甸等国。全球最大的制鞋企业宝成也将把其在中国的工厂转移到印尼和越南。一段时间以来,越南已成为全球重要的服装和鞋类生产基地。到2020年,越南鞋产业占美国鞋类消费市场的近80%。

2.2 基础设施

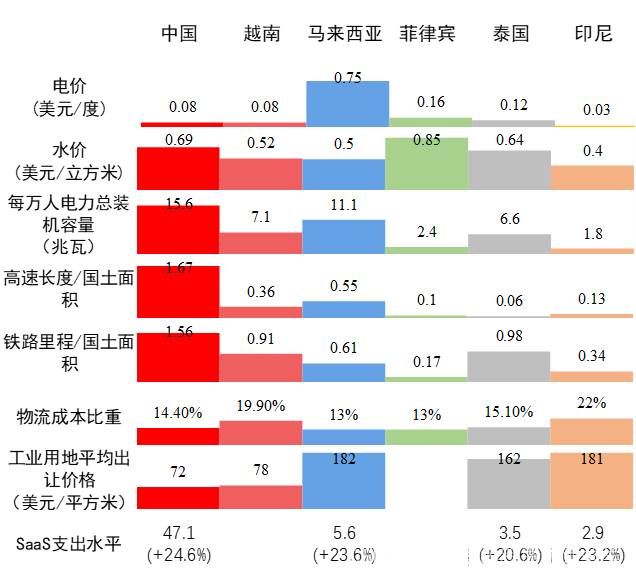

东南亚整体生产成本相比国内并无优势,细盘各类目,我们也能看到目前东南亚基础设施的一些不足。东南亚未来的发展上限,核心之一也是如何进一步提升生产领域相关的各项基础设施

中国与东南亚五国基础设施数据对比

从电价来看,东南亚5国均不低于国内,此外,中南半岛的越南、泰国等国家面临常态化停电,进一步加剧了生产不稳定。

从生产用地和建筑成本来看,由于东南亚5国均处于热带地区,受限于更高的降水量与更频繁的极端气候,单位面积的基础建设投入远高于温带地区,且需要遵循更严格的安全措施。据美国老牌地产租赁顾问公司世邦魏理仕(CBRE)在2019年5月发布的数据,就建成工厂的租金价格来说,越南南部最大的城市胡志明市的月平均租金是每平方米4.1美元,月最高租金是每平方米8美元;越南北部经济圈(集中在河内、北宁、海防等地)的月平均租金是每平方米3.5~4美元,月最高租金是每平方米5.5~6美元。而在中国苏州地区建成的厂房的月租金大概在每平方米4.2美元,东莞地区大概是每平方米3.6美元,成都约为每平方米2.5美元。随著越南近年来房价暴涨,与中国的很多地方相比,越南在租金方面已经没有优势了。

从交通便利程度来看,东南亚5国,尤其越南的工业化生产,主要以工业园区形式,来自中国、韩日等地区的上游原材料及零配件由海运输入,下游运往美国、欧洲、韩日的商品再通过海运输出,东南亚本地客户占比很低,因此物流结构上高度依赖海运,港口密集。相比于发达海运,东南亚5国的公路铁路基建落后,岛屿结构同时阻碍了高速公路、高铁覆盖率的提升。长期来看,发达陆运对劳动力快速转移、产业链协同的作用难以用海运替代,东南亚道路基建仍然任重道远。

从数字化基础设施来看,东南亚本地化服务目前能完成基础的装机通网,但是在软件层面难以提供有效技术支持。(云启资本研报)

2.3 投资与支持政策

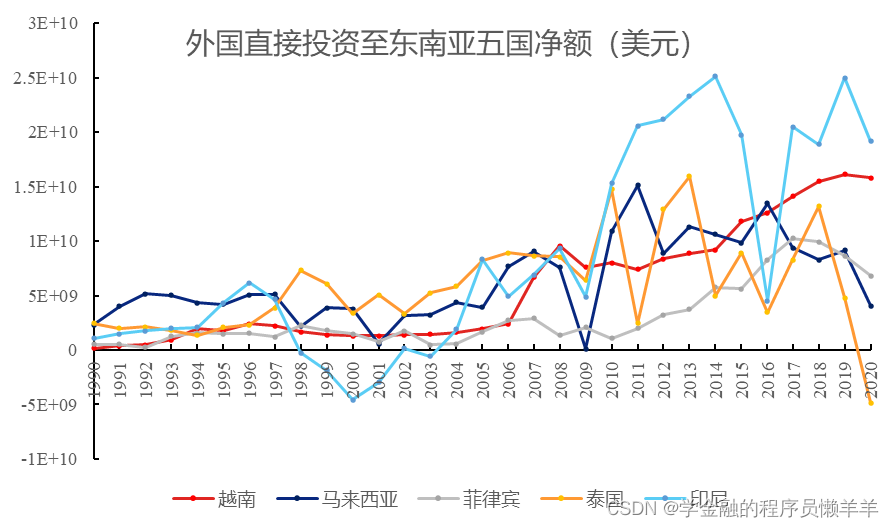

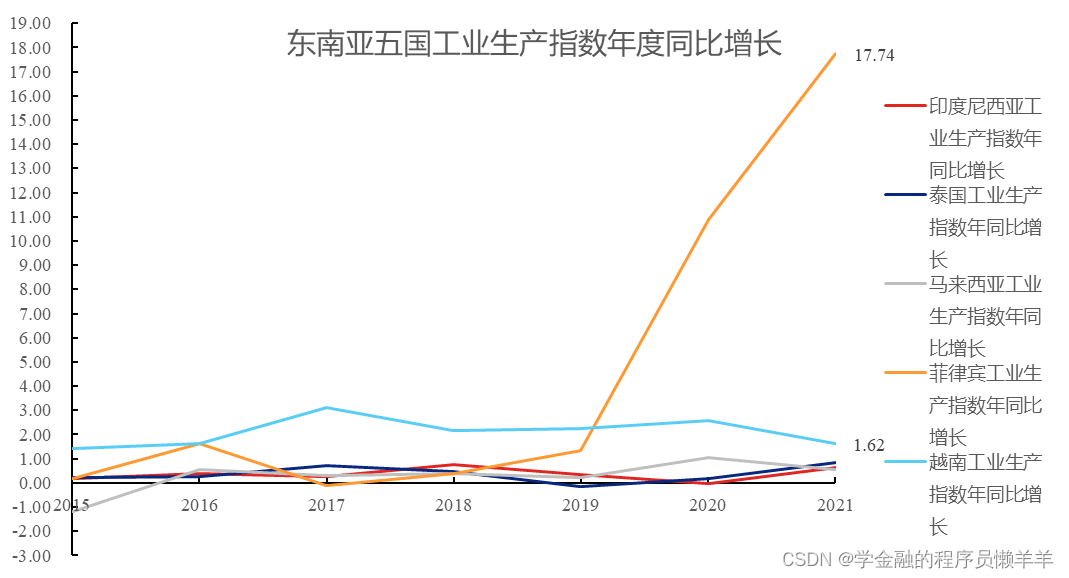

2.3.1 东南亚五国外国直接投资

印泰菲越马的FDI(外国直接投资)自2010年以来一直维持在较高位置,其中越南更是自2006年以来逐年稳定攀升,其工业生产指数也较高速度增长。

外国直接投资至东南亚五国净额(美元)

东南亚五国工业生产指数年度同比增长

中国也是对东南亚国家直接投资的重要来源,中国通过FDI、贸易、移民、业务出海、海外创业等多个维度,在东南亚经济增长中发挥重要作用。深圳国资委、新加坡政府等机关部门都在东南亚投资设立工业园区;三星、富士康等大型企业也在东南亚建设2~3万人规模生产基地,这些工厂自动化程度高,不乏“黑灯工厂”。

2.3.2 越南的招商引资、税收减免政策

越南的另一大优势就是优惠的招商引资政策。越南不仅在北部广宁省云屯、中部庆和省北文丰和南部坚江省富国设有3个特别经济行政区,试点更为开放的经济和行政政策,还有各种工业区、经济区、保税区来招商引资,此外,越南还实施企业所得税减免、部分行业免征进口税、免征租金和土地使用等优惠政策来吸引外国投资者。

2.3.3 越南效仿中国“土地财政”政策不成,反起房产泡沫危机,“稳地产”引起市场下跌

除了越南,东南亚5国均实行土地私有制。即使是越南,想要借鉴中国“卖地+基建+土地升值”的土地财政循环模式,仍有很大难度。越南政府投资基础建设,主要依赖财政税收、证券发行等传统渠道,卖地仅占很小比例。2021年越南土地使用收入对财政收入贡献为10%,远低于中国的43%。

但其实越南的房地产泡沫甚并不小。在今年美联储抽疯加息和全球经济衰退的大背景下,越南的楼市却一直非常火热。根据越南计划与投资部外国投资局数据,今年前7个月,越南房地产行业吸引外资32亿美元仅次于制造业,同比增长177%,远超制造业27%的同比增速。

越南第一大城市胡志明房价已创下10年来历史最高水平,上半年涨幅超过20%,均价超过3.5万元人民币,而当地平均工资不过约2000元人民币,房市已经十分畸形。同时在月初,去年才天价拍下“地王”的明星房企新皇明集团刚刚出事,其董事长杜英勇及相关6人刚刚被越南公安部调查机构以“诈骗侵占他人财产罪”为由起诉、拘留。起因是新皇明集团于2021年底以245000亿越南盾拍下了胡志明市守添新区的“地王”3-12号地块,将建设胡志明市的“金融城”,对标中国的浦东新区——总价折下来该地块约68万元/㎡,而今年十月上海最新的“地王”杨浦区平凉社区,价格也仅为21万元/㎡。

失控的房价不仅仅吸收了大量原本该用于制造业发展的热钱,房地产引发的贷款热潮更是导致越南银行坏账激增,金融风险不断扩大。

据越南央行的数据显示,越南2021年银行坏账率已升至1.9%,高于2020年的1.7%。截至今年6月,越南上市银行的不良贷款率继续攀升至2.1%。因此越南对地产颁布了一系列新的政策,比如发债更加规范化、严格化。这可能短期之内对部分地产公司的发债产生了一定的影响,所以这类地产公司的股价有一定的下行,也拖累了整个市场。

2.3.4 东南亚各国“原材料+产业”政策,“守住资源,产业赚钱”

东南亚国家越发重视原材料的当地产业转化,印尼是其中典型。印尼政府近年已推出相关政策及产业发展规划,通过对镍矿石、铝土、锡矿、棕榈油等大宗原材料出口踩刹车的办法,致力从原材料出口国转型成为现代制造业国。近期,印尼以国资背景企业先后和全球电动汽车电池的第一、第二两大制造商宁德时代、韩国LG签订产业化项目,项目价值分别为380亿、600亿人民币,印尼是全球最大的镍储量和生产国,镍动力电池的关键材料。印尼还在限制铝土矿出口,持续增加铝土矿冶炼厂投资。

印度尼西亚镍矿、铝矿、棕榈油出口

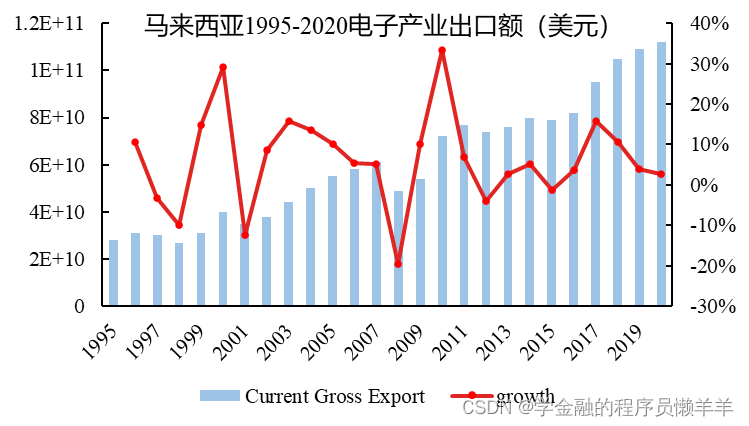

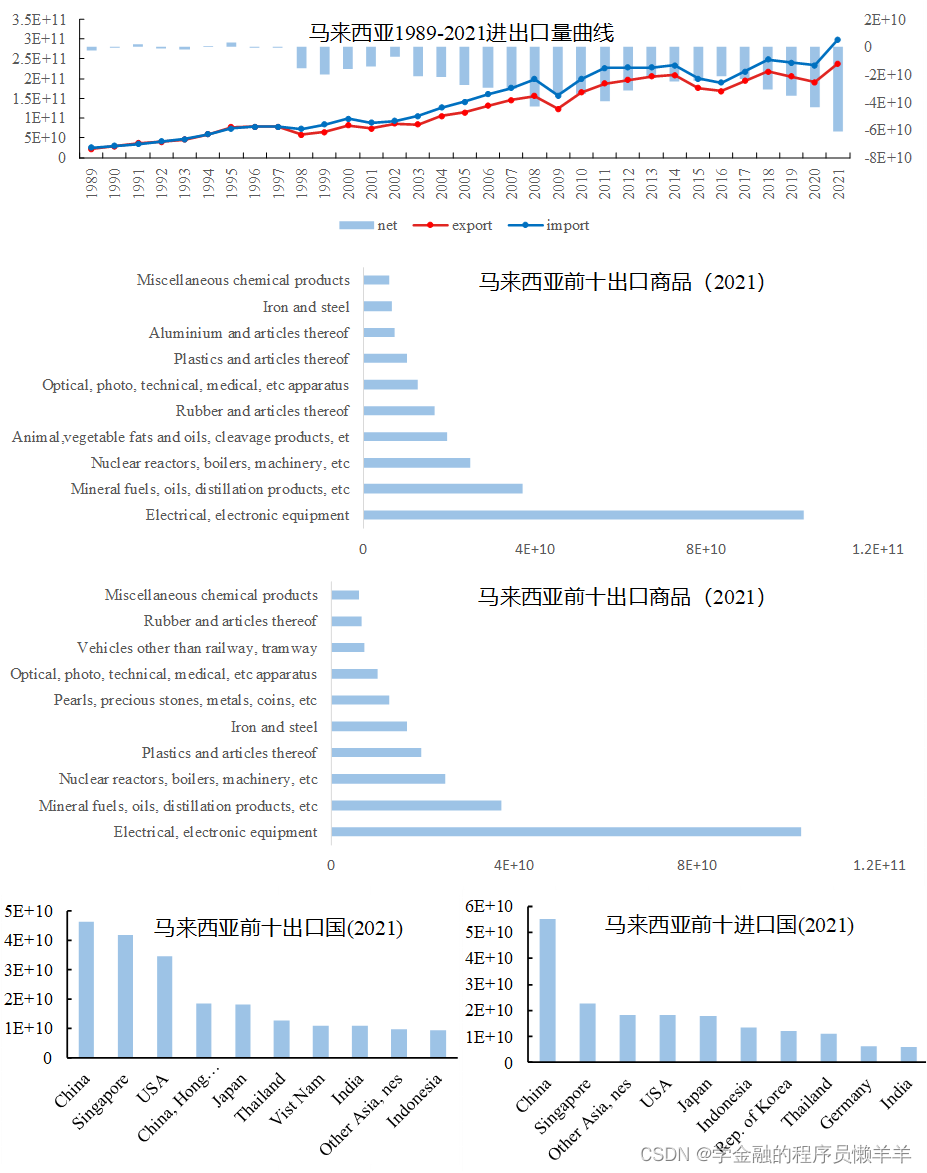

继新加坡、越南之后,马来西亚是美国和日本确定的经贸合作重点,美国打算加强两国在贸易与投资、供应链、数字经济、网络安全、国防、公共卫生等方面交流合作,由于美日两国许多工业产品生产基地已转移至马来西亚,马来西亚是电气和电子产品重要的出口国,2020年出口份额占其总出口的37%。例如,2021年4月,微软宣布将在马来西亚投资10亿美元建立数据中心,包括在该国成立首家区域数据中心。2021年12月,英特尔宣布将投资70多亿美元在马来西亚建立一个新的芯片封装和测试工厂,应对全球半导体短缺的影响。2022年4月,安森美宣布将全球配送中心将离沪转移至新加坡,这个做法的隐患并不在于短期,安森美为全球汽车感知领域提供80%以上的电子元器件,在汽车成像市场的全球市场份额超过60%。

马来西亚商品出口地图

马来西亚1995-2020电子产业出口额(美元)

马来西亚进出口情况一览图

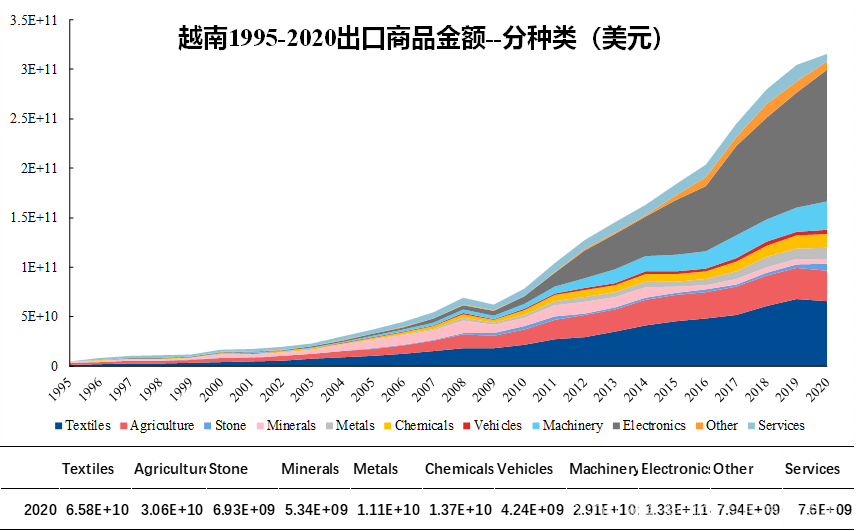

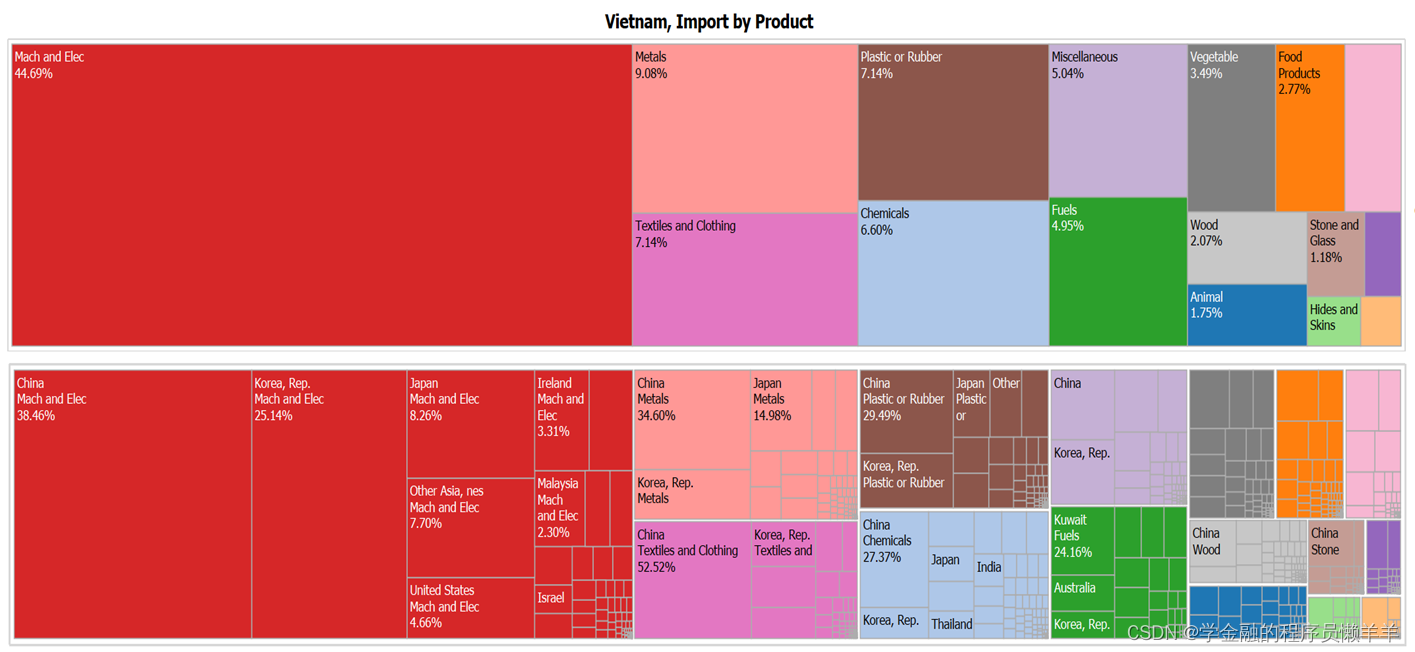

越南也在近年来收紧了对资源型商品的出口,而汽车、电子等比纺织业具有更高附加值的产业出口额也在快速增加,可以说越南也开始贯彻“守住资源,产业赚钱”这一政策理念了。

越南1995-2020出口商品金额--分种类(美元)

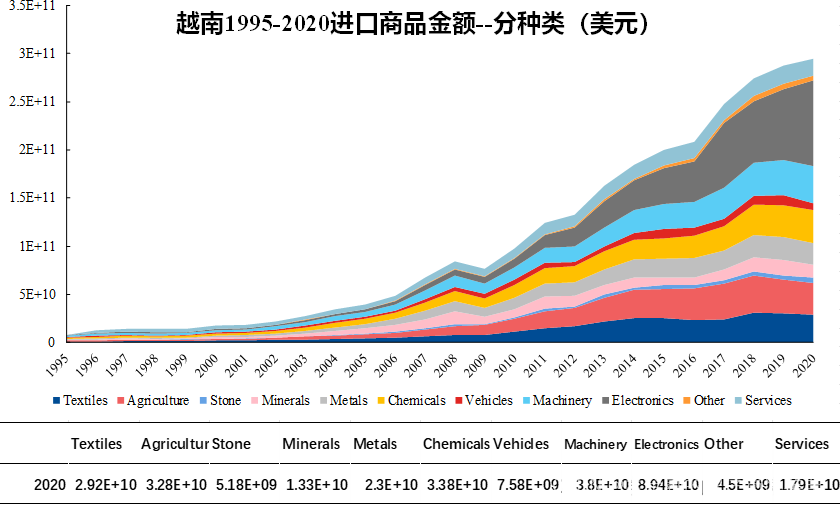

越南1995-2020进口商品金额--分种类(美元)

越南1995-2020进口商品金额--分种类(美元)

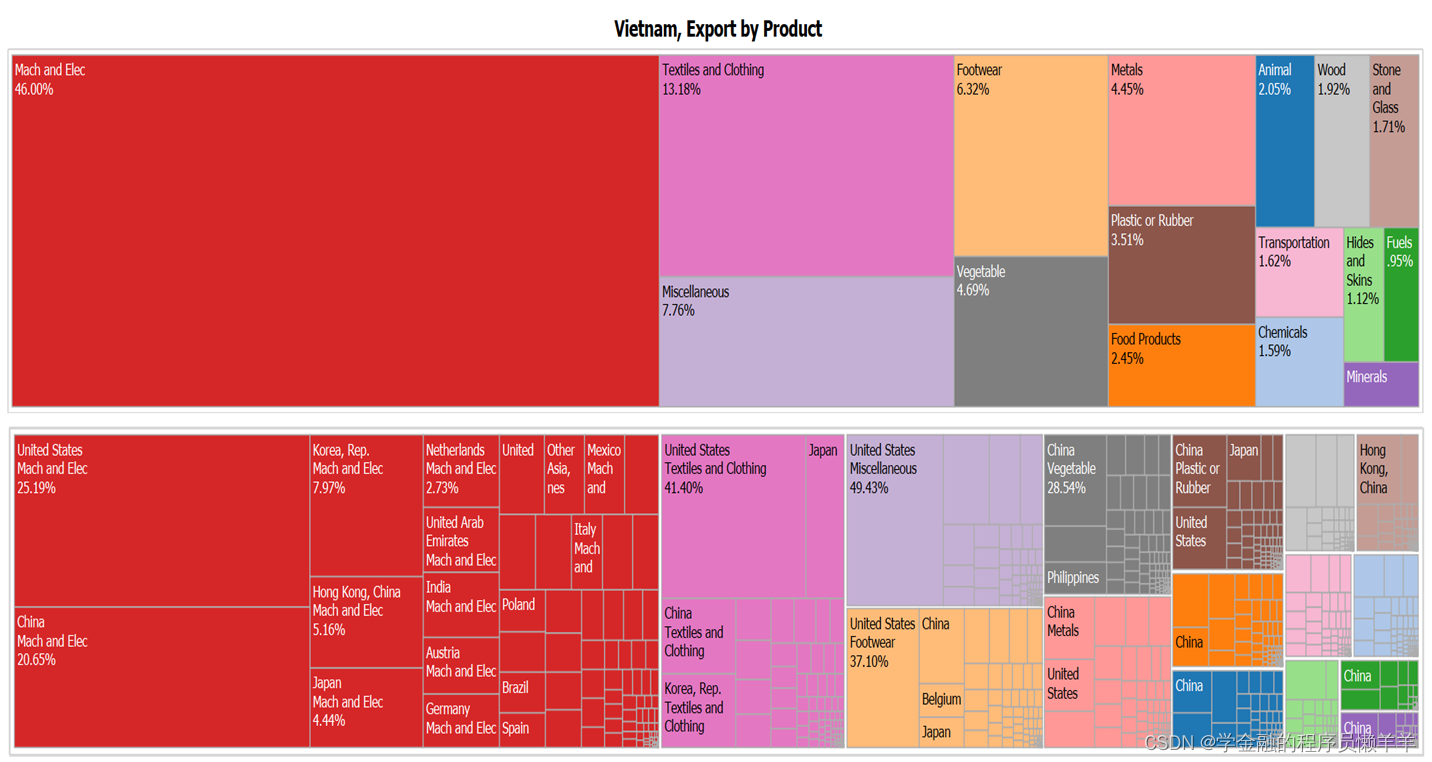

越南2020年出口商品及国家矩阵图

越南2020年出口商品及国家矩阵图

越南2020年进口商品及国家矩阵图

越南2020年进口商品及国家矩阵图

3 产业转移趋势

从历史角度讲,自18世纪第一次工业革命以来,世界已经经历了4次大规模的产业转移。

-

美国南北战争后,伴随美国工业化,西欧向美国产业转移;

-

二战后,伴随战后重建,美国向日本、德国产业转移;

-

1970年后,伴随亚洲四小龙崛起,日本向韩国、中国台湾产业转移;

-

21世纪中国加入WTO后,产业向中国内地加速转移。

纵观世界历史上几次重大的产业转移,我们不难发现,产业转移是顺应区域比较优势变化的过程,或者说,生产要素禀赋的最优化结果,这是符合经济发展规律的。(云启资本研究报告)

产业转移似乎是经济发展不均衡带来的必须且必然的产物,从均衡视角来看,产业转移为欠发达地区带去经济发展的可能,理论上能够为欠发达地区的经济发展带去原始资金;从剥削视角来看,产业转移似乎又是经济发达地区资本对欠发达地区劳动力、资源的低成本剥削;从长远的历史视角看,全球产业链转移可以追溯到18世纪,从西欧拓展到全世界的工业化浪潮中,伴随区域比较优势变化的产业迁移一直在悄然进行着,历史中有抓住产业转移浪潮从而完成崛起的地区和国家,也有因为产业转移,失去对本国资源的控制权的国家,沦为现代版的殖民地。在今年这个特殊的时期,产业转移再一次在全球范围内悄然发生,尤其是中国与东南亚等国,这个话题似乎也被附上了一些更多色彩。根据云启资本研报,四大产业的订单转移总额如下所示。