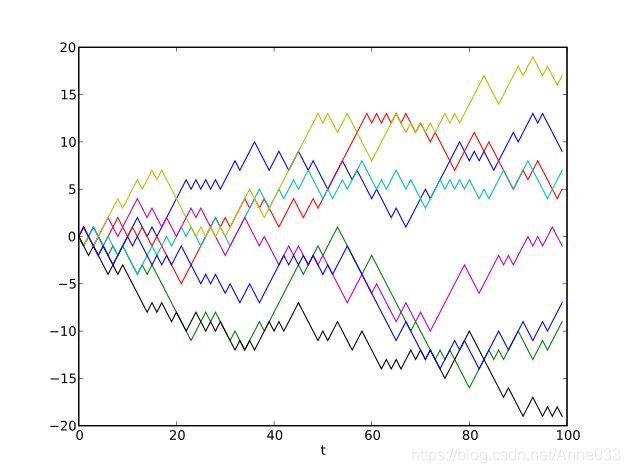

随机游走(英语:Random Walk,缩写为 RW),是一种数学统计模型,它是一连串的轨迹所组成,其中每一次都是随机的。[1][2]它能用来表示不规则的变动形式,如同一个人酒后乱步,所形成的随机过程记录。1905年,由卡尔·皮尔逊首次提出。[3]

随机游走可以在各种空间上进行:通常研究的包括图,整数或实数线,向量空间,曲面,高维的黎曼流形,以及群,有限生成群或李群。在最简单的情况中,时间是离散的,随机游走的路径为一个由自然数索引的随机变量序列(Xt) = (X1, X2, …)。但是,也可以定义在随机时间采取步骤的随机游走,在这种情况下,必须定义X

t的所有时间t ∈ [0,+∞)。

通常,我们可以假设随机游走是以马尔可夫链或马可夫过程的形式出现,但是比较复杂的随机游走则不一定以这种形式出现。在某些限制条件下,会出现一些比较特殊的模式,如扩散作用的模型布朗运动,醉汉走路(drunkard’s walk)或莱维飞行。

随机游走在各个领域有许多应用,例如在工程学和许多科学领域,包括生态学,心理学,计算机科学,物理,化学,生物学以及经济学。在数学中,我们可以用个体为本模型的随机游走来估算π的值。它可以用来模拟分子在液体或气体中传播时的路径,觅食动物的搜索路径,波动的股票价格和赌徒的财务状况。在这些领域中,随机游走可以用来解释许多观察到的现象,因此它是记录随机活动的基本统计模型。[1]

https://zh.wikipedia.org/wiki/%E9%9A%A8%E6%A9%9F%E6%BC%AB%E6%AD%A5