变截距面板数据模型

变截距面板数据模型理论介绍

混合效应模型

背景思想

回归公式可以忽略个体与时间变化的差异,因此所有的数据特征可以通过一个公式进行刻画。进行数据的大杂烩、乱炖。为什么采取这么直接粗暴的方式呢?因为每个品种的菜(个体与时间维度)都很少,每一个品种的菜都不能够做出完整一盘菜,只能将所有的菜杂七杂八的混合起来乱炖。乱炖虽说精度不高,可是总比没法处理要好很多。

模型假定

1. E ( ε i t ) = 0 E(\varepsilon_{it})=0 E(εit)=0;

2. v a r ( ε ) = σ ε 为 常 数 var(\varepsilon)=\sigma_\varepsilon为常数 var(ε)=σε为常数;

3. ε i t 与 X i t 不 相 关 \varepsilon_{it}与X_{it}不相关 εit与Xit不相关;

公式:

Y i t = α + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\alpha + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=α+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

| 项目 | 含义 |

|---|---|

| i i i | 个体标志序数 |

| t t t | 时间序数 |

| X i t X_{it} Xit | 观测变量, K ∗ 1 K*1 K∗1向量, ( X 1 i t , , X 2 i t , . . , X k i t ) ′ (X_{1it,},X_{2it},..,X_{kit})' (X1it,,X2it,..,Xkit)′ |

| β \beta β | 参数, K ∗ 1 K*1 K∗1向量, ( β 1 , β 2 , . . , β k ) ′ (\beta_{1},\beta_{2},..,\beta_{k})' (β1,β2,..,βk)′ |

| α \alpha α | 截距项 |

| ε i t \varepsilon_{it} εit | 随机扰动项 |

估计方法展示

数据结构展示:

估计方法:

这个模型是将所有的数据 ( y , x 1 , x 2 , x 3 , x 4 ) (y,x_1,x_2,x_3,x_4) (y,x1,x2,x3,x4),直接导入公式 Y i t = α + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\alpha + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=α+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T进行回归,只能求出一组 ( β 1 , β 2 , . . , β k ) ′ (\beta_{1},\beta_{2},..,\beta_{k})' (β1,β2,..,βk)′,意味着 β \beta β在不同个体、不同时点上都是同一组,它不会因为时间或个体而发生变动。

固定效应模型

背景思想

有一些影响因素A随着一些条件的改变而改变,但是这个因素A并未通过 X X X观测变量纳入模型,比如说我们研究消费函数, C = α + β Y + ε C = \alpha + \beta Y + \varepsilon C=α+βY+ε, 这里的 α \alpha α叫做自发消费,这个自发性消费是可能和个人特征、所处的社会文化、教育等未观测变量有关,换句话说,截距项 α \alpha α 和个体某些未观测到的特质有关,而不和 Y Y Y有关。 α \alpha α和 ε \varepsilon ε都是代表了不可观测因素的影响,前者的影响因素是有趋势的(常数也是一种趋势),后者的影响因素是无趋势的。更简单的理解就是, α \alpha α存在的意义就是为了使 ε \varepsilon ε拥有零均值。

- 当这个截距项与个体特征相关时,我们称为个体固定效应模型。

- 当这个截距项与时间特征有关时,我们称为时间固定效应模型。

- 同理,和A潜在变量有关,我们就可以称它为A的固定效应模型。

- 当这个截距项与个体特征和时间特征都相关时,我们称为双固定效应模型。

- 同理,也可以同时依据三种或三种以上的变量进行分类,回归得出它们影响的截距项的估计值。

个体固定效应模型

模型假设

1. E ( ε i t ) = 0 E(\varepsilon_{it})=0 E(εit)=0;

2. v a r ( ε ) = σ ε 为 常 数 var(\varepsilon)=\sigma_\varepsilon为常数 var(ε)=σε为常数;

3 ε i t 与 X i t 不 相 关 \varepsilon_{it}与X_{it}不相关 εit与Xit不相关;

4. α i 与 X i t 相 关 \alpha_i 与X_{it}相关 αi与Xit相关

5. E ( α i ) = 0 E(\alpha_i)=0 E(αi)=0

模型公式

Y i t = α 0 + α i + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\alpha_0 +\alpha_i + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=α0+αi+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

| 项目 | 含义 |

|---|---|

| i i i | 个体标志序数 |

| t t t | 时间序数 |

| X i t X_{it} Xit | 观测变量, K ∗ 1 K*1 K∗1向量, ( X 1 i t , , X 2 i t , . . , X k i t ) ′ (X_{1it,},X_{2it},..,X_{kit})' (X1it,,X2it,..,Xkit)′ |

| β \beta β | 参数, K ∗ 1 K*1 K∗1向量, ( β 1 , β 2 , . . , β k ) ′ (\beta_{1},\beta_{2},..,\beta_{k})' (β1,β2,..,βk)′ |

| α 0 \alpha_0 α0 | 常数项 |

| α i \alpha_i αi | 个体效应 |

| α 0 + α i \alpha_0+\alpha_i α0+αi | 截距项 |

| ε i t \varepsilon_{it} εit | 随机扰动项 |

补充:也写为

Y i t = u i + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=u_i+ X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=ui+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

u i = α 0 + α i , E ( u i ) = α 0 , E ( α i ) = 0 u_i = \alpha_0 +\alpha_i, E(u_i)= \alpha_0,E(\alpha_i)=0 ui=α0+αi,E(ui)=α0,E(αi)=0

估计方法展示

数据结构如下:

1.组内(within)估计(离差估计)

离差估计就是剔除常数项,然后进行估计,首先明白我们的目标:分别计算 a , b , c , d , e a,b,c,d,e a,b,c,d,e组内的截距和各自的组内 β \beta β .其实,不需要离差就可以回归。将a,b,c,d,e组的数据分别带入 Y i t = α 0 + α i + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\alpha_0 +\alpha_i + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=α0+αi+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T,就可以得到结果。

-

离差方差推导

原方程:

Y i t = α 0 + α i + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\alpha_0 +\alpha_i + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=α0+αi+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

求均值方程:

Y ˉ i = α 0 + α i + X ˉ i ′ β + ε ˉ i , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T \bar Y_{i}=\alpha_0 +\alpha_i + \bar X_{i}' \beta + \bar \varepsilon_{i},i = 1,2,3,...,N;t=1,2,3,...,T Yˉi=α0+αi+Xˉi′β+εˉi,i=1,2,3,...,N;t=1,2,3,...,T

离差变换(原方程减均值方程):

Y i t − Y ˉ i = α 0 + α i − ( α 0 + α i ) + X i t ′ β − X ˉ i ′ β + ε i t − ε ˉ i = X i t ′ β − X ˉ i ′ β + ε i t − ε ˉ i , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}-\bar Y_{i}=\alpha_0 +\alpha_i -(\alpha_0 +\alpha_i)+ X_{it}' \beta - \bar X_{i}' \beta+ \varepsilon_{it}-\bar \varepsilon_{i}= X_{it}' \beta - \bar X_{i}' \beta+ \varepsilon_{it}-\bar \varepsilon_{i},i = 1,2,3,...,N;t=1,2,3,...,T Yit−Yˉi=α0+αi−(α0+αi)+Xit′β−Xˉi′β+εit−εˉi=Xit′β−Xˉi′β+εit−εˉi,i=1,2,3,...,N;t=1,2,3,...,T

Y ˉ i = 1 T ∑ t = 1 T ( Y i t ) \bar Y_i= \frac{1}{T}\displaystyle\sum_{t=1}^T(Y_{it}) Yˉi=T1t=1∑T(Yit)

X ˉ i = 1 T ∑ t = 1 T ( X i t ) \bar X_i= \frac{1}{T}\displaystyle\sum_{t=1}^T(X_{it}) Xˉi=T1t=1∑T(Xit) -

带入离差数据求解,文字描述

通过 ( y , x 1 , x 2 , x 3 , x 4 ) (y,x_1,x_2,x_3,x_4) (y,x1,x2,x3,x4)计算组内时间上的均值 ( y , x 1 , x 2 , x 3 , x 4 ) ˉ \bar{(y,x_1,x_2,x_3,x_4)} (y,x1,x2,x3,x4)ˉ,然后计算离差 ( y , x 1 , x 2 , x 3 , x 4 ) − ( y , x 1 , x 2 , x 3 , x 4 ) ˉ (y,x_1,x_2,x_3,x_4)- \bar{(y,x_1,x_2,x_3,x_4)} (y,x1,x2,x3,x4)−(y,x1,x2,x3,x4)ˉ,带入离差方程 Y i t − Y ˉ i = X i t ′ β − X ˉ i ′ β + ε i t − ε ˉ i , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}-\bar Y_{i}= X_{it}' \beta - \bar X_{i}' \beta+ \varepsilon_{it}-\bar \varepsilon_{i},i = 1,2,3,...,N;t=1,2,3,...,T Yit−Yˉi=Xit′β−Xˉi′β+εit−εˉi,i=1,2,3,...,N;t=1,2,3,...,T进行估计。 -

利用估计出的 β \beta β带入均值方程 Y ˉ i = α 0 + α i + X ˉ i ′ β + ε ˉ i , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T \bar Y_{i}=\alpha_0 +\alpha_i + \bar X_{i}' \beta + \bar \varepsilon_{i},i = 1,2,3,...,N;t=1,2,3,...,T Yˉi=α0+αi+Xˉi′β+εˉi,i=1,2,3,...,N;t=1,2,3,...,T,求解组内的( α 0 + α i \alpha_0 +\alpha_i α0+αi)

-

通过上一步 N N N个组的( α 0 + α i \alpha_0 +\alpha_i α0+αi),求解 α 0 = 1 N ∑ t = 1 N ( α 0 + α i ) \alpha_0 = \frac{1}{N}\displaystyle\sum_{t=1}^N(\alpha_0 +\alpha_i) α0=N1t=1∑N(α0+αi),依据假设5: E ( α i ) = 0 E(\alpha_i)=0 E(αi)=0

-

再求解 α i = ( α 0 + α i ) − α 0 \alpha_i = (\alpha_0 +\alpha_i) - \alpha_0 αi=(α0+αi)−α0

2.一阶差分估计

原理: 因为 α 0 + α i \alpha_0 +\alpha_i α0+αi是不受时间影响的,所以我们可以使用差分方法消去常数项

- 差分方程推导

原方程:

Y i t = α 0 + α i + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\alpha_0 +\alpha_i + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=α0+αi+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

上一期方程:

Y i , t − 1 = α 0 + α i + X i , t − 1 ′ β + ε i , t − 1 , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{i,t-1}=\alpha_0 +\alpha_i + X_{i,t-1}' \beta + \varepsilon_{i,t-1},i = 1,2,3,...,N;t=1,2,3,...,T Yi,t−1=α0+αi+Xi,t−1′β+εi,t−1,i=1,2,3,...,N;t=1,2,3,...,T

原方程减上一期方程:

Y i t − Y i , t − 1 = α 0 + α i + X i t ′ β + ε i t − α 0 − α i − X i , t − 1 ′ β − ε i . t − 1 = X i t ′ β − X i , t − 1 ′ β + ε i t − ε i , t − 1 Y_{it}-Y_{i,t-1}=\alpha_0 +\alpha_i + X_{it}' \beta + \varepsilon_{it}-\alpha_0 - \alpha_i - X_{i,t-1}' \beta - \varepsilon_{i.t-1} = X_{it}' \beta -X_{i,t-1}' \beta + \varepsilon_{it}- \varepsilon_{i,t-1} Yit−Yi,t−1=α0+αi+Xit′β+εit−α0−αi−Xi,t−1′β−εi.t−1=Xit′β−Xi,t−1′β+εit−εi,t−1 - 数据代入求解即可。

- 此方法无法求解截距项。

3.LSDV(最小二乘虚拟变量法)

学过计量的小伙伴们应该熟悉虚拟变量法,将个体差异以截距项形式的虚拟变量加入。

估计方程形式:

Y = D α + X β + ε Y = D \alpha+X\beta + \varepsilon Y=Dα+Xβ+ε

D = ( D 1 D 2 D 3 . . . D N ) D=\begin{pmatrix} D_1 & D_2&D_3&...&D_N \end{pmatrix} D=(D1D2D3...DN)

其中:

D N = { 1 if 为 N 组 0 if 不 为 N 组 D_N=\begin{cases} 1 &\text{if } 为N组 \\ 0 &\text{if } 不为N组 \end{cases} DN={

10if 为N组if 不为N组

时点固定效应模型

模型假设

1. E ( ε i t ) = 0 E(\varepsilon_{it})=0 E(εit)=0;

2. v a r ( ε ) = σ ε 为 常 数 var(\varepsilon)=\sigma_\varepsilon为常数 var(ε)=σε为常数

3 ε i t 与 X i t 不 相 关 \varepsilon_{it}与X_{it}不相关 εit与Xit不相关;

4. λ t 与 X i t 相 关 \lambda_t 与X_{it}相关 λt与Xit相关;

模型公式

Y i t = λ 0 + λ t + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\lambda_0 +\lambda_t + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=λ0+λt+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

| 项目 | 含义 |

|---|---|

| i i i | 个体标志序数 |

| t t t | 时间序数 |

| X i t X_{it} Xit | 观测变量, K ∗ 1 K*1 K∗1向量, ( X 1 i t , , X 2 i t , . . , X k i t ) ′ (X_{1it,},X_{2it},..,X_{kit})' (X1it,,X2it,..,Xkit)′ |

| β \beta β | 参数, K ∗ 1 K*1 K∗1向量, ( β 1 , β 2 , . . , β k ) ′ (\beta_{1},\beta_{2},..,\beta_{k})' (β1,β2,..,βk)′ |

| λ 0 \lambda_0 λ0 | 常数项 |

| λ t \lambda_t λt | 时间效应 |

| λ 0 + λ t \lambda_0+\lambda_t λ0+λt | 截距项 |

| ε i t \varepsilon_{it} εit | 随机扰动项 |

估计方法展示

数据结构如下:

LSDV(最小二乘虚拟变量法)

学过计量的小伙伴们应该熟悉虚拟变量法,将时间段以截距项形式的虚拟变量加入。

估计方程形式:

Y = D λ + X β + ε Y = D\lambda+X\beta + \varepsilon Y=Dλ+Xβ+ε

D = ( D 1 D 2 D 3 . . . D T ) D=\begin{pmatrix} D_1 & D_2&D_3&...&D_T \end{pmatrix} D=(D1D2D3...DT)

其中:

D T = { 1 if 为 T 时 期 0 if 不 为 T 时 期 D_T=\begin{cases} 1 &\text{if } 为T时期 \\ 0 &\text{if } 不为T时期 \end{cases} DT={

10if 为T时期if 不为T时期

个体时点固定效应模型

模型假设

1 E ( ε i t ) = 0 E(\varepsilon_{it})=0 E(εit)=0;

2 v a r ( ε ) = σ ε 为 常 数 var(\varepsilon)=\sigma_\varepsilon为常数 var(ε)=σε为常数

3 ε i t 与 X i t 不 相 关 \varepsilon_{it}与X_{it}不相关 εit与Xit不相关;

4 λ t 与 X i t 相 关 \lambda_t 与X_{it}相关 λt与Xit相关;

5 α i 与 X i t 相 关 \alpha_i 与X_{it}相关 αi与Xit相关;

6 E ( α i ) = 0 E(\alpha_i)=0 E(αi)=0;

7 E ( λ i ) = 0 E(\lambda_i)=0 E(λi)=0;

这里我们设定:

α ~ i = α 0 + α i ; λ ~ t = λ 0 + λ t \tilde{\alpha}_i=\alpha_0+\alpha_i;\tilde{\lambda}_t=\lambda_0+\lambda_t α~i=α0+αi;λ~t=λ0+λt;

8 E ( α ~ i ) = α 0 E(\tilde{\alpha}_i)=\alpha_0 E(α~i)=α0;

9 E ( λ ~ i ) = λ 0 E(\tilde{\lambda}_i)=\lambda_0 E(λ~i)=λ0;

模型公式

Y i t = ( α 0 + λ 0 ) + α i + λ t + X i t ′ β + ε i t Y_{it}=(\alpha_0 +\lambda_0)+\alpha_i +\lambda_t + X_{it}' \beta + \varepsilon_{it} Yit=(α0+λ0)+αi+λt+Xit′β+εit

= α 0 + α i + λ 0 + λ t + X i t ′ β + ε i t =\alpha_0 +\alpha_i + \lambda_0 +\lambda_t + X_{it}' \beta + \varepsilon_{it} =α0+αi+λ0+λt+Xit′β+εit

= α ~ i + λ ~ i + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T =\tilde{\alpha}_i+\tilde{\lambda}_i+X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T =α~i+λ~i+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

| 项目 | 含义 |

|---|---|

| i i i | 个体标志序数 |

| t t t | 时间序数 |

| X i t X_{it} Xit | 观测变量, K ∗ 1 K*1 K∗1向量, ( X 1 i t , , X 2 i t , . . , X k i t ) ′ (X_{1it,},X_{2it},..,X_{kit})' (X1it,,X2it,..,Xkit)′ |

| β \beta β | 参数, K ∗ 1 K*1 K∗1向量, ( β 1 , β 2 , . . , β k ) ′ (\beta_{1},\beta_{2},..,\beta_{k})' (β1,β2,..,βk)′ |

| λ 0 \lambda_0 λ0 | 时间效应的常数项 |

| λ t \lambda_t λt | 时间效应 |

| α 0 \alpha_0 α0 | 个体特征的常数项 |

| α i \alpha_i αi | 个体效应 |

| α 0 + α i + λ 0 + λ t \alpha_0+\alpha_i+\lambda_0+\lambda_t α0+αi+λ0+λt | 截距项 |

| ε i t \varepsilon_{it} εit | 随机扰动项 |

估计方法

数据结构展示:

LSDV(最小二乘虚拟变量法)

学过计量的小伙伴们应该熟悉虚拟变量法,将时间段以截距项形式的虚拟变量加入。

-

估计方程形式:

Y = D λ λ + D α α + X β + ε Y = D_{\lambda}\lambda + D_\alpha\alpha+X\beta + \varepsilon Y=Dλλ+Dαα+Xβ+ε

D λ = ( D 1 D 2 D 3 . . . D T ) D_{\lambda}=\begin{pmatrix} D_1 & D_2&D_3&...&D_T \end{pmatrix} Dλ=(D1D2D3...DT)

其中:

D T = { 1 if 为 T 时 期 0 if 不 为 T 时 期 D_T=\begin{cases} 1 &\text{if } 为T时期 \\ 0 &\text{if } 不为T时期 \end{cases} DT={ 10if 为T时期if 不为T时期

D α = ( D 1 D 2 D 3 . . . D N ) D_\alpha=\begin{pmatrix} D_1 & D_2&D_3&...&D_N \end{pmatrix} Dα=(D1D2D3...DN)

其中:

D N = { 1 if 为 N 组 0 if 不 为 N 组 D_N=\begin{cases} 1 &\text{if } 为N组 \\ 0 &\text{if } 不为N组 \end{cases} DN={ 10if 为N组if 不为N组 -

也可以将时间与个体效应混合

Y = D h + X β + ε Y = Dh + X\beta + \varepsilon Y=Dh+Xβ+ε

D = ( D 1 D 2 D 3 . . . D N ∗ T ) D=\begin{pmatrix} D_1 & D_2&D_3&...&D_{N*T} \end{pmatrix} D=(D1D2D3...DN∗T)

其中:

D = { 1 if 为 第 N 个 体 的 T 时 期 0 if 不 为 第 N 个 体 的 T 时 期 D=\begin{cases} 1 &\text{if } 为第N个体的T时期 \\ 0 &\text{if } 不为第N个体的T时期 \end{cases} D={ 10if 为第N个体的T时期if 不为第N个体的T时期

个体时点双固定效应,控制区域、行业等模型

模型假设

1 E ( ε i t ) = 0 E(\varepsilon_{it})=0 E(εit)=0;

2 v a r ( ε ) = σ ε 为 常 数 var(\varepsilon)=\sigma_\varepsilon为常数 var(ε)=σε为常数

3 ε i t 与 X i t 不 相 关 \varepsilon_{it}与X_{it}不相关 εit与Xit不相关;

4 λ t 与 X i t 相 关 \lambda_t 与X_{it}相关 λt与Xit相关;

5 α i 与 X i t 相 关 \alpha_i 与X_{it}相关 αi与Xit相关;

6 E ( α i ) = 0 E(\alpha_i)=0 E(αi)=0;

7 E ( λ t ) = 0 E(\lambda_t)=0 E(λt)=0;

这里我们设定:

α ~ i = α 0 + α i ; λ ~ i = λ 0 + λ t \tilde{\alpha}_i=\alpha_0+\alpha_i;\tilde{\lambda}_i=\lambda_0+\lambda_t α~i=α0+αi;λ~i=λ0+λt;

8 E ( α ~ i ) = α 0 E(\tilde{\alpha}_i)=\alpha_0 E(α~i)=α0;

9 E ( λ ~ t ) = λ 0 E(\tilde{\lambda}_t)=\lambda_0 E(λ~t)=λ0;

模型公式

Y i t = α ~ i + λ ~ t + D t y p e γ + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\tilde{\alpha}_i+\tilde{\lambda}_t+D_{type}\gamma+X_{it}' \beta + \varepsilon_{it}, i = 1,2,3,...,N;t=1,2,3,...,T Yit=α~i+λ~t+Dtypeγ+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

这个方程为了方便理解而设定,其中 α ~ i 与 D t y p e \tilde{\alpha}_i与D_{type} α~i与Dtype存在共线性问题,毕竟类型属性也是个体特征的一部分嘛!

| 项目 | 含义 |

|---|---|

| i i i | 个体标志序数 |

| t t t | 时间序数 |

| X i t X_{it} Xit | 观测变量, K ∗ 1 K*1 K∗1向量, ( X 1 i t , , X 2 i t , . . , X k i t ) ′ (X_{1it,},X_{2it},..,X_{kit})' (X1it,,X2it,..,Xkit)′ |

| β \beta β | 参数, K ∗ 1 K*1 K∗1向量, ( β 1 , β 2 , . . , β k ) ′ (\beta_{1},\beta_{2},..,\beta_{k})' (β1,β2,..,βk)′ |

| λ 0 \lambda_0 λ0 | 时间效应的常数项 |

| λ t \lambda_t λt | 时间效应 |

| α 0 \alpha_0 α0 | 个体特征的常数项 |

| α i \alpha_i αi | 个体效应 |

| α 0 + α i + λ 0 + λ t \alpha_0+\alpha_i+\lambda_0+\lambda_t α0+αi+λ0+λt | 截距项 |

| ε i t \varepsilon_{it} εit | 随机扰动项 |

| D t y p e D_{type} Dtype | 类型的虚拟变量 |

估计方法展示

数据展示

估计方法:同上,将类型变量按照虚拟变量加入方程即可。

随机效应模型

背景思想:每组估计值的截距项的变动不与X的特征有关。

个体随机效应

模型假设

1. E ( ε i t ) = 0 E(\varepsilon_{it})=0 E(εit)=0;

2. v a r ( σ ε ) 为 常 数 var(\sigma_\varepsilon)为常数 var(σε)为常数;

3 ε i t 与 X i t 不 相 关 \varepsilon_{it}与X_{it}不相关 εit与Xit不相关;

4. α i 与 X i t , ε i t 不 相 关 \alpha_i 与X_{it},\varepsilon_{it}不相关 αi与Xit,εit不相关;

5. α i ∼ i . i . d ( 0 , σ α 2 ) \alpha_i \thicksim i.i.d(0,\sigma_\alpha^2) αi∼i.i.d(0,σα2);

公式:

Y i t = α 0 + α i + X i t ′ β + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T Y_{it}=\alpha_0 +\alpha_i + X_{it}' \beta + \varepsilon_{it},i = 1,2,3,...,N;t=1,2,3,...,T Yit=α0+αi+Xit′β+εit,i=1,2,3,...,N;t=1,2,3,...,T

= α 0 + X i t ′ β + ( α i + ε i t ) , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T =\alpha_0 + X_{it}' \beta +(\alpha_i+ \varepsilon_{it}),i = 1,2,3,...,N;t=1,2,3,...,T =α0+Xit′β+(αi+εit),i=1,2,3,...,N;t=1,2,3,...,T

= α 0 + X i t ′ β + v i t , v i t = α i + ε i t , i = 1 , 2 , 3 , . . . , N ; t = 1 , 2 , 3 , . . . , T =\alpha_0 + X_{it}' \beta + v_{it}, v_{it}=\alpha_i + \varepsilon_{it}, i = 1,2,3,...,N;t=1,2,3,...,T =α0+Xit′β+vit,vit=αi+εit,i=1,2,3,...,N;t=1,2,3,...,T

| 项目 | 含义 |

|---|---|

| i i i | 个体标志序数 |

| t t t | 时间序数 |

| X i t X_{it} Xit | 观测变量, K ∗ 1 K*1 K∗1向量, ( X 1 i t , , X 2 i t , . . , X k i t ) ′ (X_{1it,},X_{2it},..,X_{kit})' (X1it,,X2it,..,Xkit)′ |

| β \beta β | 参数, K ∗ 1 K*1 K∗1向量, ( β 1 , β 2 , . . , β k ) ′ (\beta_{1},\beta_{2},..,\beta_{k})' (β1,β2,..,βk)′ |

| α 0 \alpha_0 α0 | 常数项 |

| α i \alpha_i αi | 随机效应 |

| α 0 + α i \alpha_0+\alpha_i α0+αi | 截距项 |

| ε i t \varepsilon_{it} εit | 随机扰动项 |

| v i t = α i + ε i t v_{it}=\alpha_i + \varepsilon_{it} vit=αi+εit | 新的随机扰动项 |

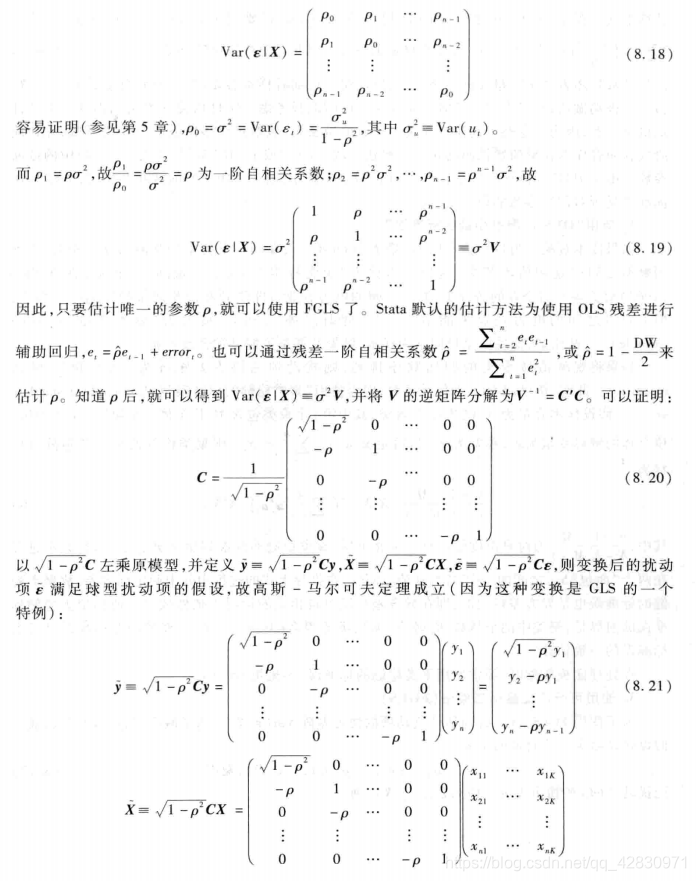

根据 v i t = α i + ε i t v_{it}=\alpha_i + \varepsilon_{it} vit=αi+εit; α i ∼ i . i . d ( 0 , σ α 2 ) \alpha_i \thicksim i.i.d(0,\sigma_\alpha^2) αi∼i.i.d(0,σα2); α i 与 X i t , ε i t 不 相 关 \alpha_i 与X_{it},\varepsilon_{it}不相关 αi与Xit,εit不相关; v a r ( ε ) = σ ε 为 常 数 var(\varepsilon)=\sigma_\varepsilon为常数 var(ε)=σε为常数

推导:

c o v ( v i t , v i s ) = c o v ( α i + ε i t , α i + ε i s ) = c o v ( α i , α i + ε i s ) + c o v ( ε i t , α i + ε i s ) = c o v ( α i , α i ) + c o v ( α i , ε i s ) + c o v ( ε i t , α i ) + c o v ( ε i t , ε i s ) = { σ α 2 if t ≠ s σ α 2 + σ ε if t = s cov(v_{it},v_{is})=cov(\alpha_i + \varepsilon_{it},\alpha_i + \varepsilon_{is})=cov(\alpha_i ,\alpha_i + \varepsilon_{is})+cov(\varepsilon_{it},\alpha_i + \varepsilon_{is})=cov(\alpha_i ,\alpha_i )+cov(\alpha_i ,\varepsilon_{is})+cov(\varepsilon_{it},\alpha_i )+ cov(\varepsilon_{it},\ \varepsilon_{is}) =\begin{cases} \sigma_\alpha^2 &\text{if } t \neq s \\ \sigma_\alpha^2 + \sigma_\varepsilon &\text{if } t=s \end{cases} cov(vit,vis)=cov(αi+εit,αi+εis)=cov(αi,αi+εis)+cov(εit,αi+εis)=cov(αi,αi)+cov(αi,εis)+cov(εit,αi)+cov(εit, εis)={

σα2σα2+σεif t=sif t=s

所以不满足古典假定,存在异方差与自相关问题。

估计方法展示

- 可行的广义最小二乘法(FGLS)

模型设定检验

F检验(chow’s test)

原假设:混合回归模型

备择假设:其他模型

以个体固定效应模型为例: Y i t = u i + X i t ′ β + ε i t Y_{it}=u_i+X_{it}'\beta+ \varepsilon_{it} Yit=ui+Xit′β+εit

原假设: u 1 = u 2 = . . . = u N u_1=u_2=...=u_N u1=u2=...=uN (存在约束,截距不会变)

Y i t = u i + X i t ′ β + ε i t Y_{it}=u_i+X_{it}'\beta+ \varepsilon_{it} Yit=ui+Xit′β+εit

计算回归的 R S S r RSS_r RSSr

备择假设: u 1 , u 2 , . . . , u N 不 全 相 等 u_1,u_2,...,u_N不全相等 u1,u2,...,uN不全相等 (无约束,截距会变)

Y i t = u i + X i t ′ β + ε i t Y_{it}=u_i+X_{it}'\beta+ \varepsilon_{it} Yit=ui+Xit′β+εit

计算回归的 R S S u RSS_u RSSu

F统计量构造:

F = ( R S S r − R S S u ) / [ ( N T − k − 1 ) − ( N T − k − N ) ] R S S u / ( N T − k − N ) ∼ F ( N − 1 , N T − k − N ) F=\cfrac{(RSS_r-RSS_u)/[(NT-k-1)-(NT-k-N)]}{RSS_u/(NT-k-N)} \thicksim F(N-1,NT-k-N) F=RSSu/(NT−k−N)(RSSr−RSSu)/[(NT−k−1)−(NT−k−N)]∼F(N−1,NT−k−N)

| 项目 | 含义 |

|---|---|

| R S S r RSS_r RSSr | 有约束模型的残差平方和(混合模型,有约束) |

| R S S u RSS_u RSSu | 无约束模型的残差平方和(变截距模型) |

| k k k | 解释变量个数 |

LR检验

原假设:混合回归模型

备择假设:其他模型

以个体固定效应模型为例: Y i t = u i + X i t ′ β + ε i t Y_{it}=u_i+X_{it}'\beta+ \varepsilon_{it} Yit=ui+Xit′β+εit

原假设: u 1 = u 2 = . . . = u N u_1=u_2=...=u_N u1=u2=...=uN (存在约束,截距不会变)

Y i t = u i + X i t ′ β + ε i t Y_{it}=u_i+X_{it}'\beta+ \varepsilon_{it} Yit=ui+Xit′β+εit

计算回归的最大似然函数值的对数 l n ( L r ) ln(L_r) ln(Lr)

备择假设: u 1 , u 2 , . . . , u N 不 全 相 等 u_1,u_2,...,u_N不全相等 u1,u2,...,uN不全相等 (无约束,截距会变)

Y i t = u i + X i t ′ β + ε i t Y_{it}=u_i+X_{it}'\beta+ \varepsilon_{it} Yit=ui+Xit′β+εit

计算回归的最大似然函数值的对数 l n ( L u ) ln(L_u) ln(Lu)

LR统计量构造:

L R = − 2 ( l n L r − l n L u ) 渐 近 服 从 χ 2 ( 约 束 条 件 的 个 数 : N − 1 ) LR=-2(lnL_r-lnL_u)渐近服从\chi^2(约束条件的个数: N-1) LR=−2(lnLr−lnLu)渐近服从χ2(约束条件的个数:N−1)

豪斯曼检验(Hauseman’s test)

原假设:个体随机效应模型(个体效应与回归变量无关)

备择假设:个体固定效应模型(个体效应与回归变量有关)

检验的原理:

利用组内估计(within),无论是随机效应模型的参数估计值还是固定效应模型的参数估计值,估计参数值都是一致的

利用广义最小二乘法,对随机效应模型的参数估计值是一致的,对于随机效应模型的参数估计值是不一致的

| 真实模型 | 组内估计 β ^ w \hat\beta_w β^w | 广义最小二乘法 β r e ~ \tilde{\beta_{re}} βre~ |

|---|---|---|

| 随 机 效 应 模 型 随机效应模型 随机效应模型 | 一致估计量 | 非一致估计量 |

| 固 定 效 应 模 型 固定效应模型 固定效应模型 | 一致估计量 | 一致估计量 |