拍拍贷数据集分析

```{r echo=FALSE, message=FALSE, warning=FALSE}

# 加载你最终使用的所有组件

# 在这个代码块的分析中。

# 注意,在这个代码块中,将参数 "echo" 设为假。

# This prevents the code from displaying in the knitted HTML output.这可以避免代码混入 HTML 输出显示。

# 应当在文件中,对所有代码块设为 echo=FALSE 。

library(ggplot2)

library(gridExtra)

library(GGally)

library(scales)

library(memisc)

library(dplyr)

```

单变量曲线部分

```{r echo=FALSE, Load_the_Data}

# 加载数据

lc <- read.csv('LC.csv',fileEncoding = 'utf8')

str(lc)

summary(lc)

```

'data.frame': 328553 obs. of 21 variables: $ ListingId : int 126541 133291 142421 149711 152141 162641 171191 175451 182261 193831 ... $ 借款金额 : int 18000 9453 27000 25000 20000 20000 3940 20000 25000 10475 ... $ 借款期限 : int 12 12 24 12 6 12 6 12 12 6 ... $ 借款利率 : num 18 20 20 18 16 14 18 18 16 18 ... $ 借款成功日期 : Factor w/ 756 levels "2015-01-01","2015-01-02",..: 119 70 477 84 22 79 172 439 75 100 ... $ 初始评级 : Factor w/ 6 levels "A","B","C","D",..: 3 4 5 3 3 1 5 2 2 3 ... $ 借款类型 : Factor w/ 4 levels "APP闪电","电商",..: 4 4 3 4 2 3 2 3 4 2 ... $ 是否首标 : Factor w/ 2 levels "否","是": 1 1 1 1 1 1 1 1 1 1 ... $ 年龄 : int 35 34 41 34 24 36 27 32 33 25 ... $ 性别 : Factor w/ 2 levels "男","女": 1 1 1 1 1 1 2 1 2 1 ... $ 手机认证 : Factor w/ 2 levels "成功认证","未成功认证": 1 2 1 1 1 1 1 1 1 1 ... $ 户口认证 : Factor w/ 2 levels "成功认证","未成功认证": 2 1 2 1 1 1 1 1 2 1 ... $ 视频认证 : Factor w/ 2 levels "成功认证","未成功认证": 1 2 2 1 1 1 1 1 1 1 ... $ 学历认证 : Factor w/ 2 levels "成功认证","未成功认证": 2 2 2 2 2 2 2 2 2 2 ... $ 征信认证 : Factor w/ 2 levels "成功认证","未成功认证": 2 2 2 2 2 2 2 2 2 2 ... $ 淘宝认证 : Factor w/ 2 levels "成功认证","未成功认证": 2 2 2 2 2 2 2 2 2 2 ... $ 历史成功借款次数: int 11 4 5 6 13 7 15 7 7 9 ... $ 历史成功借款金额: num 40326 14500 21894 36190 77945 ... $ 总待还本金 : num 8713 7891 11726 9703 0 ... $ 历史正常还款期数: int 57 13 25 41 118 56 75 52 41 49 ... $ 历史逾期还款期数: int 16 1 3 1 14 0 8 0 2 4 ... ListingId 借款金额 借款期限 借款利率 借款成功日期 初始评级 Min. : 126541 Min. : 100 Min. : 1.00 Min. : 6.5 2017-01-25: 3558 A: 10284 1st Qu.:11908871 1st Qu.: 2033 1st Qu.: 6.00 1st Qu.:20.0 2017-01-20: 3063 B: 33188 Median :19523251 Median : 3397 Median :12.00 Median :20.0 2016-12-14: 2266 C:131705 Mean :19079479 Mean : 4424 Mean :10.21 Mean :20.6 2016-12-02: 2033 D:134860 3rd Qu.:26298621 3rd Qu.: 5230 3rd Qu.:12.00 3rd Qu.:22.0 2017-01-09: 1859 E: 17027 Max. :32819531 Max. :500000 Max. :24.00 Max. :24.0 2017-01-04: 1806 F: 1489 (Other) :313968 借款类型 是否首标 年龄 性别 手机认证 户口认证 APP闪电:112079 否:241090 Min. :17.00 男:221946 成功认证 :123007 成功认证 : 10105 电商 : 1069 是: 87463 1st Qu.:24.00 女:106607 未成功认证:205546 未成功认证:318448 普通 :118103 Median :28.00 其他 : 97302 Mean :29.14 3rd Qu.:33.00 Max. :56.00 视频认证 学历认证 征信认证 淘宝认证 历史成功借款次数 成功认证 : 18501 成功认证 :114124 成功认证 : 9606 成功认证 : 1152 Min. : 0.000 未成功认证:310052 未成功认证:214429 未成功认证:318947 未成功认证:327401 1st Qu.: 0.000 Median : 2.000 Mean : 2.323 3rd Qu.: 3.000 Max. :649.000 历史成功借款金额 总待还本金 历史正常还款期数 历史逾期还款期数 Min. : 0 Min. : 0 Min. : 0.000 Min. : 0.0000 1st Qu.: 0 1st Qu.: 0 1st Qu.: 0.000 1st Qu.: 0.0000 Median : 5000 Median : 2542 Median : 5.000 Median : 0.0000 Mean : 8786 Mean : 3722 Mean : 9.948 Mean : 0.4233 3rd Qu.: 10355 3rd Qu.: 5447 3rd Qu.: 13.000 3rd Qu.: 0.0000 Max. :7405926 Max. :1172653 Max. :2507.000 Max. :60.0000

我们的数据集由21个变量组成,有328553个观测值。

# 单变量绘图选择

```{r echo=FALSE}

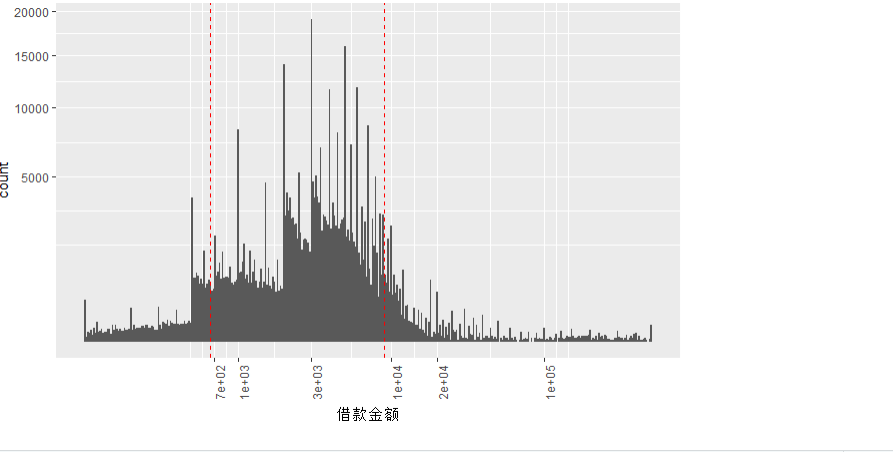

##1.借款金额

summary(lc$借款金额)

ggplot(aes(x=借款金额),data =lc )+

geom_histogram(binwidth = .01)+

scale_x_log10(breaks = c(0,700,1000,3000,10000, 20000, 100000))+

scale_y_sqrt()+

geom_vline(xintercept = quantile(lc$借款金额,probs = 0.95,na.rm = T),linetype = 'dashed',color = 'red')+

geom_vline(xintercept = quantile(lc$借款金额,probs = 0.05,na.rm = T),linetype = 'dashed',color = 'red')+

theme(axis.text.x = element_text(angle = 90, hjust = 1))

95%借款金额大多在700-8000元之间,说明大部分借款金额以小额借贷为主。

2.借款期限

```{r echo=FALSE}

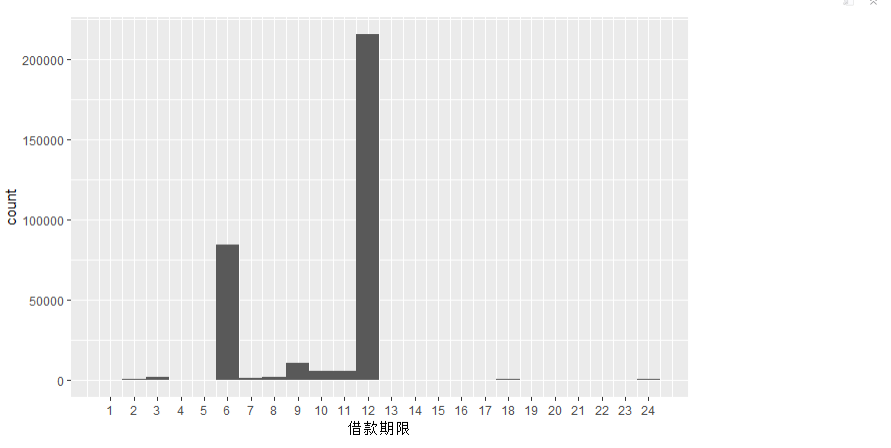

##2.借款期限

ggplot(aes(x=借款期限),data = lc)+

geom_histogram(binwidth = 1)+

scale_x_continuous(breaks = seq(1,24,1))

```

结论:借款期限选择6和12个月的人多,说明借款以短期借贷为主。

3.借款利率

```{r echo=FALSE}

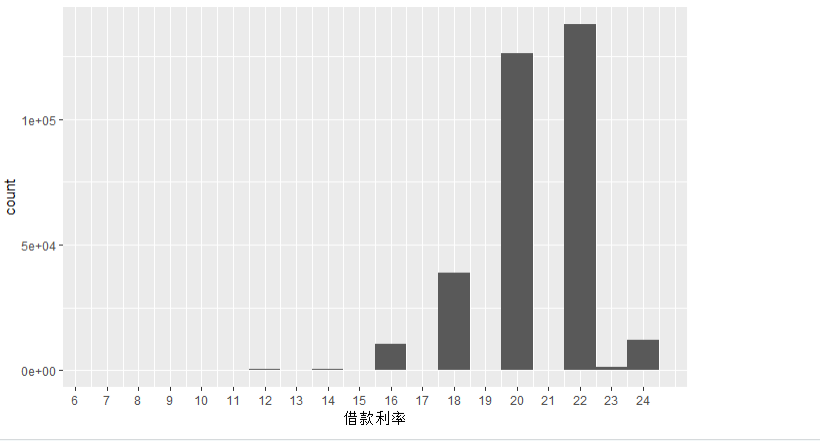

##3.借款利率

summary(lc$借款利率)

ggplot(aes(x=借款利率),data = lc)+

geom_histogram(binwidth = 1)+

scale_x_continuous(breaks = seq(6,24,1))

```

借款利率大多在20%与22%。

4.借款成功日期

```{r echo=FALSE, Univariate_Plots}

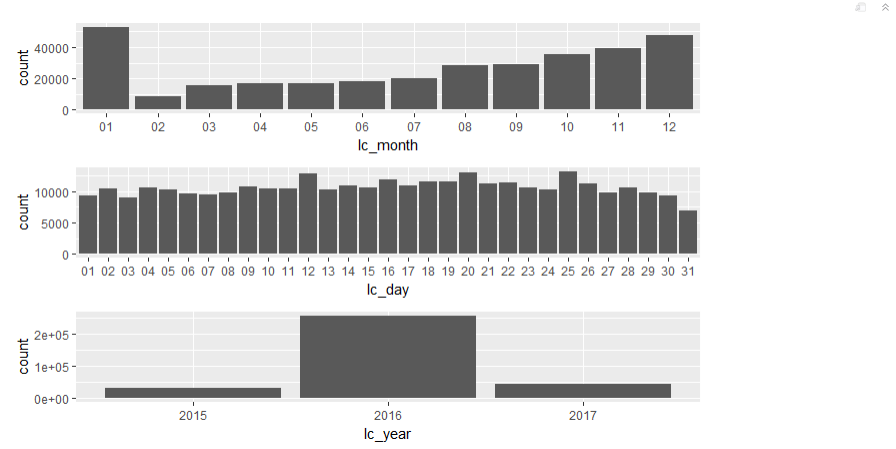

##4.借款成功日期

lc_month <- format(as.Date(lc$借款成功日期), "%m")

lc_day <- format(as.Date(lc$借款成功日期), "%d")

lc_year <- format(as.Date(lc$借款成功日期), "%Y")

year <- ggplot(aes(lc_year),data = lc)+geom_bar()

month <- ggplot(aes(lc_month),data = lc)+geom_bar()

day <- ggplot(aes(lc_day),data = lc)+geom_bar()

grid.arrange(month,day,year)

```

借款成功日期在2016年的1、10、11、12月比较多。

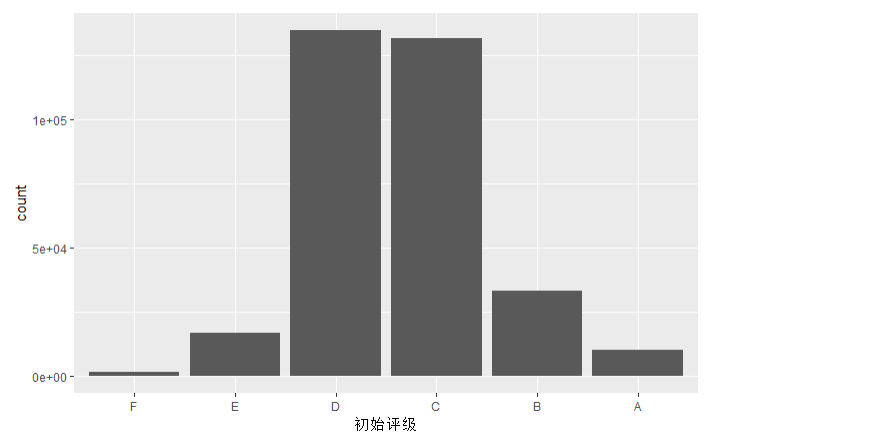

5.初始评级

```{r echo=FALSE}

##5.初始评级

lc$初始评级 <- factor(lc$初始评级,levels=c('F','E','D','C','B','A'),ordered=T)

summary(lc$初始评级)

ggplot(aes(x=初始评级),data = lc)+geom_bar()

```

借款人初始评级C和D的人数最多

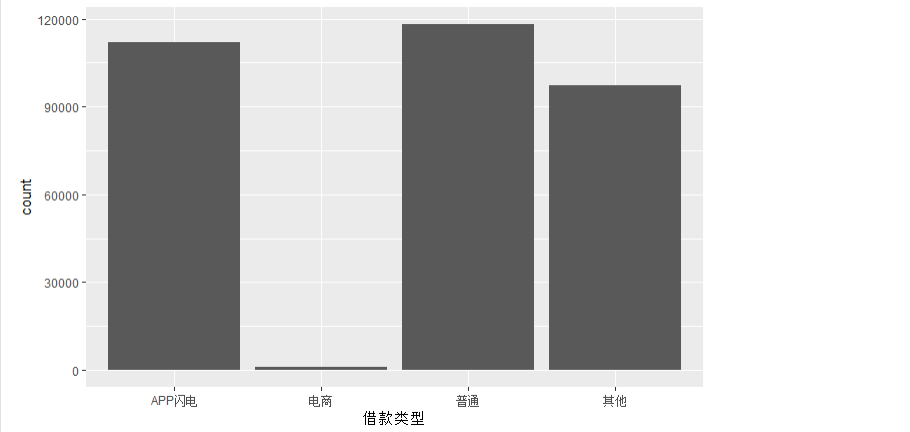

6.借款类型

```{r echo=FALSE}

##6.借款类型

summary(lc$借款类型)

ggplot(aes(x=借款类型),data = lc)+geom_bar()

```

APP闪电 普通 其他多,电商最少。

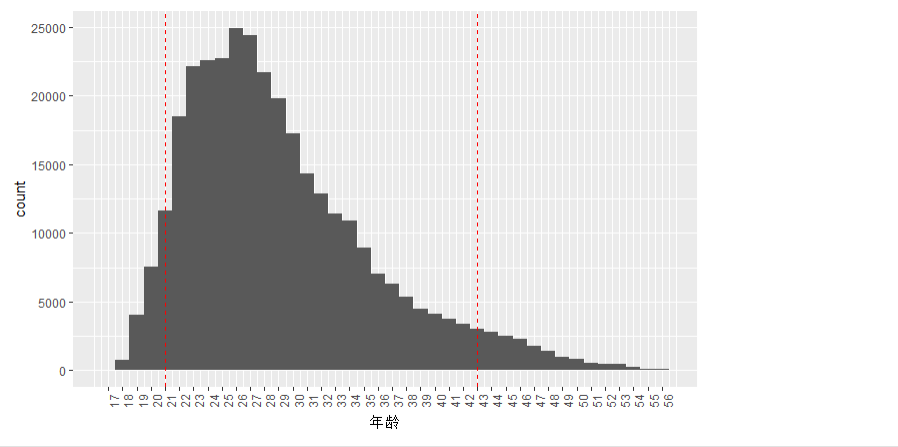

7.年龄

```{r echo=FALSE}

##7.年龄

summary(lc$年龄)

ggplot(aes(x=年龄),data = lc)+

geom_histogram(binwidth = 1)+

scale_x_continuous(breaks = seq(17,56,1))+

geom_vline(xintercept = quantile(lc$年龄,probs = 0.95,na.rm = T),linetype = 'dashed',color = 'red')+

geom_vline(xintercept = quantile(lc$年龄,probs = 0.05,na.rm = T),linetype = 'dashed',color = 'red')+

theme(axis.text.x = element_text(angle = 90, hjust = 1))

```

95%的借款人年龄在21岁和43岁之间,说明借款人以青壮年为主。

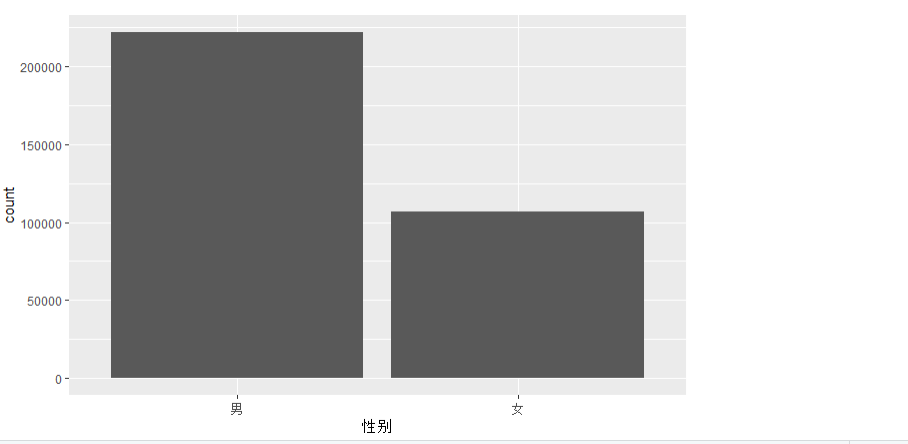

8.性别

```{r echo=FALSE}

##8.性别

summary(lc$性别)

ggplot(aes(x=性别),data = lc)+geom_bar()

```

借款人性别男性多于女性,大约为其两倍。说明男性比女性更需要钱。

9.认证

```{r echo=FALSE}

##9.认证

lc_phone_cret <- ggplot(aes(x=手机认证),data=lc)+geom_bar()

lc_id_cret <- ggplot(aes(x=户口认证),data=lc)+geom_bar()

lc_video_cret <- ggplot(aes(x=视频认证),data=lc)+geom_bar()

lc_dipoma_cret <- ggplot(aes(x=学历认证),data=lc)+geom_bar()

lc_card_cret <- ggplot(aes(x=征信认证),data=lc)+geom_bar()

lc_shop_cret <- ggplot(aes(x=淘宝认证),data=lc)+geom_bar()

grid.arrange(lc_phone_cret,lc_id_cret,lc_video_cret,lc_dipoma_cret,lc_card_cret,lc_shop_cret)

```

学历认证和手机认证成功认证的多。

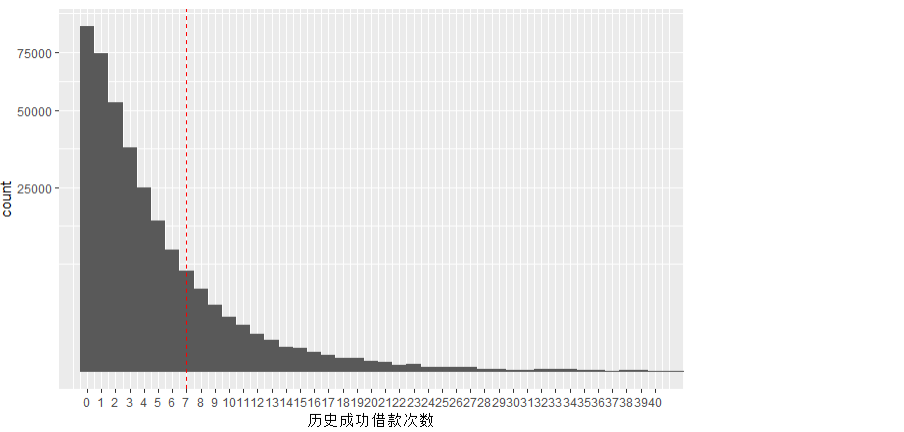

10.历史成功借款次数

```{r echo=FALSE}

##10.历史成功借款次数

summary(lc$历史成功借款次数)

ggplot(aes(x=历史成功借款次数),data=lc)+

geom_histogram(binwidth = 1)+

coord_cartesian(xlim = c(0,40))+

scale_x_continuous(breaks = seq(0,40,1))+

scale_y_sqrt()+

geom_vline(xintercept = quantile(lc$历史成功借款次数,probs = 0.95,na.rm = T),

linetype = 'dashed',color = 'red')

```

95%借款次数在7或7以下。说明借款人比较理性。

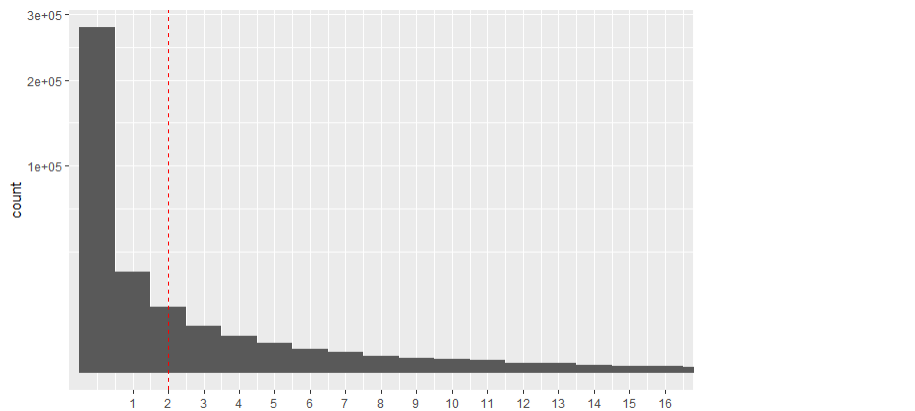

11.历史逾期还款期数

```{r echo=FALSE}

##11.历史逾期还款期数

summary(lc$历史逾期还款期数)

ggplot(aes(x=历史逾期还款期数),data = lc)+

geom_histogram(binwidth = 1)+

coord_cartesian(xlim = c(0,16))+

scale_x_continuous(breaks = seq(1,16,1))+

scale_y_sqrt()+

geom_vline(xintercept = quantile(lc$历史逾期还款期数,probs = 0.95,na.rm = T),linetype = 'dashed',color = 'red')

```

95%的人逾期次数在2以下。说明借款人比较理性,根据自己能力还款。

单变量分析

你的数据集结构是什么?

数据集中有328553个数据,具有22种变量。

其他观察:

1.95%借款金额大多在700-8000元之间,说明大部分借款金额以小额借贷为主。

2.借款期限选择6和12个月的人多,说明借款以短期借贷为主。

3.借款利率大多在20%与22%。

4.借款成功日期在2016年的1、10、11、12月比较多。

5.借款人初始评级C和D的人数最多。

6.APP闪电 普通 其他多,电商最少。

7.95%的借款人年龄在21岁和43岁之间,说明借款人以青壮年为主。

8.借款人性别男性多于女性,大约为其两倍。说明男性比女性更需要钱。

9.学历认证和手机认证成功认证的多。

10.95%借款次数在7或7以下。

11.95%的人逾期次数在2以下。说明借款人比较理性,根据自己能力还款。

你的数据集内感兴趣的主要特性有哪些?

数据集中的主要特征是借款利率和借款金额。我想确定哪些功能影响贷款利率。

你认为数据集内哪些其他特征可以帮助你探索兴趣特点?

借款金额 初始评级 借款类型 是否首标 年龄 历史成功借款金额可以帮助我探索兴趣特点

根据数据集内已有变量,你是否创建了任何新变量?

没有

在已经探究的特性中,是否存在任何异常分布?你是否对数据进行一些操作,如清洁、调整或改变数据的形式?如果是,你为什么会这样做?

对借款日期进行了提取,三个变量绘制三幅图更清晰。

双变量绘图选择

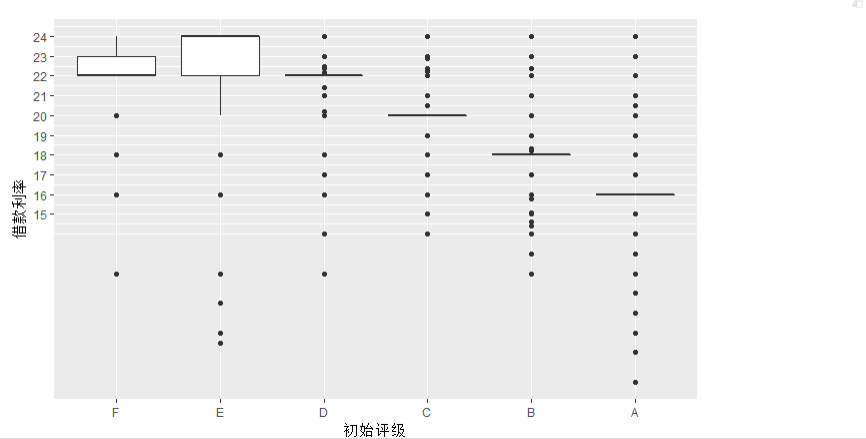

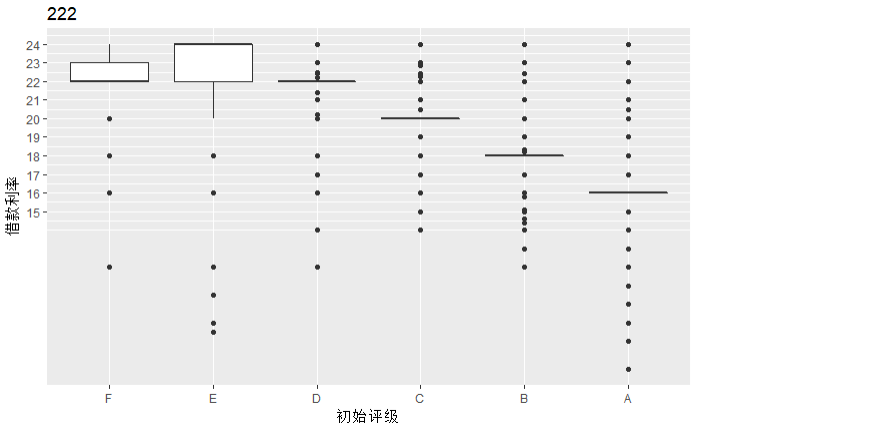

1.初始评级与借款利率

```{r echo=FALSE}

ggplot(aes(x=初始评级,y=借款利率),data=lc)+

geom_boxplot()+

scale_y_continuous(breaks = seq(15,25,1))

```

初始评级越高,贷款利率越低。呈负相关关系。

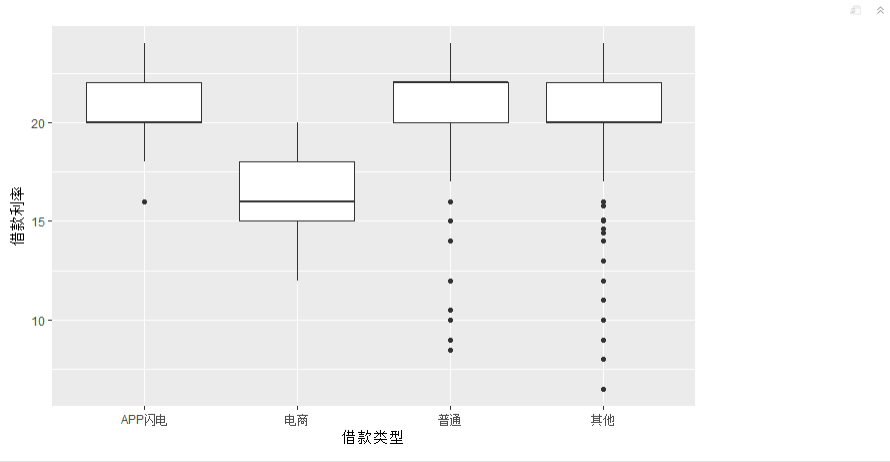

2.借款类型与借款利率

```{r echo=FALSE}

ggplot(aes(x=借款类型,y=借款利率),data=lc)+

geom_boxplot()

```

电商的借款利率最低,可能和电商的初始评级有关。

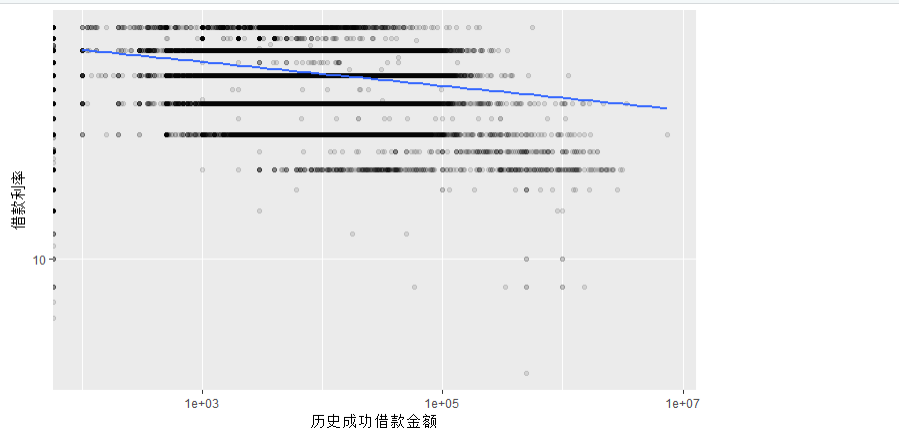

3.历史成功借款金额与借款利率

```{r echo=FALSE}

ggplot(aes(x=历史成功借款金额,y=借款利率),data = lc)+

geom_point(alpha = 1/10)+

scale_x_log10()+

scale_y_log10()+

geom_smooth(method = lm)

cor.test(lc$历史成功借款金额,lc$借款利率,method = 'pearson')

```

历史成功借款金额越多,借款利率越少 ,呈负相关, 相关性为-0.15,说明历史成功借款金额与借款利率没多大关系。

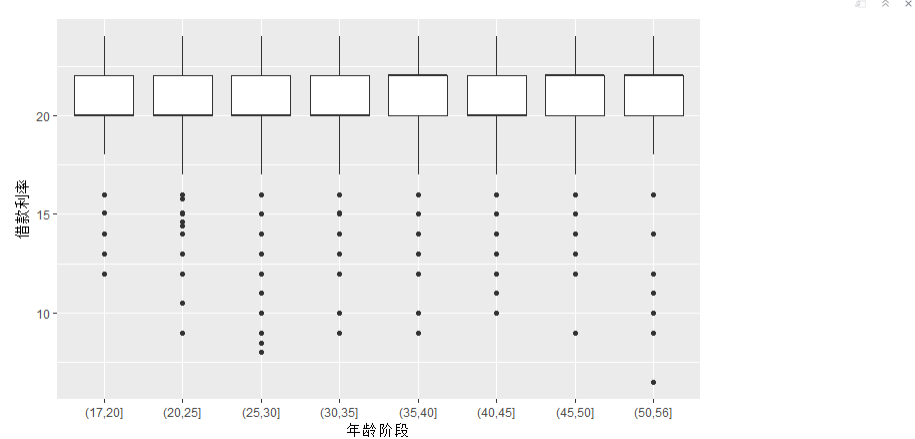

4.年龄阶段与借款利率

```{r echo=FALSE}

lc$年龄阶段 <- cut(lc$年龄,breaks = c(17,20,25,30,35,40,45,50,56))

ggplot(aes(x = 年龄阶段,y = 借款利率),data=subset(lc,!is.na(lc$年龄阶段)))+

geom_boxplot()

```

借款利率和年龄没关系

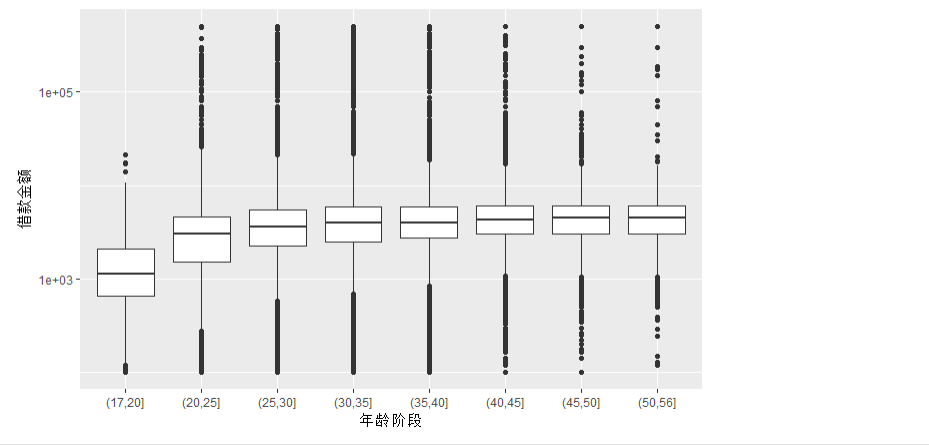

5.年龄阶段与借款金额

```{r echo=FALSE}

lc$年龄阶段 <- cut(lc$年龄,breaks = c(17,20,25,30,35,40,45,50,56))

ggplot(aes(x=年龄阶段,y=借款金额),data=subset(lc,!is.na(lc$年龄阶段)))+

geom_boxplot()+

scale_y_log10()

```

在17到30岁之间借款金额逐渐升高,之后金额不变。

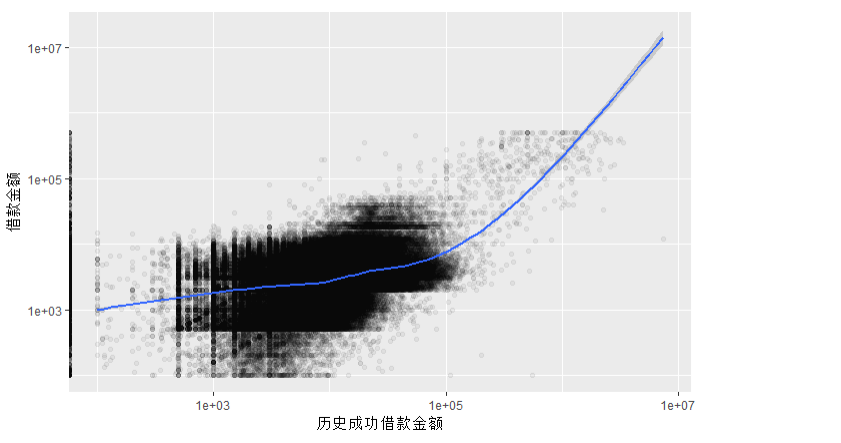

6.历史成功借款金额与借款金额

```{r echo=FALSE}

ggplot(aes(x=历史成功借款金额,y=借款金额),data=lc)+

geom_point(alpha=1/20,position = 'jitter')+

scale_x_log10()+

scale_y_log10()+

geom_smooth()

cor.test(lc$历史成功借款金额,lc$借款金额,method = 'pearson')

```

历史还款金额愈多,借款金额越多,在借款金额为1万的时候增长幅度变高,呈正相关,相关系数为0.518,说明历史成功借款金额与借款金额有一定关系。

双变量分析

探讨你在这部分探究中观察到的一些关系。这些感兴趣的特性与数据集内其他特性有什么区别?

1.初始评级越高,贷款利率越低

2.电商的借款利率最低

3.历史成功借款金额越多,借款利率越少

4.借款利率和年龄没关系

5.在17到30岁之间借款金额逐渐升高,之后金额不变

6.历史还款金额愈多,借款金额越多,在借款金额为1万的时候增长幅度变高。

区别在于经过了单变量的筛选。

你是否观察到主要特性与其他特性之间的有趣关系?

贷款利率和贷款类型 初始评级 借款金额相关。

你发现最强的关系是什么?

初始评级和贷款利率

多变量绘图选择

```{r echo=FALSE}

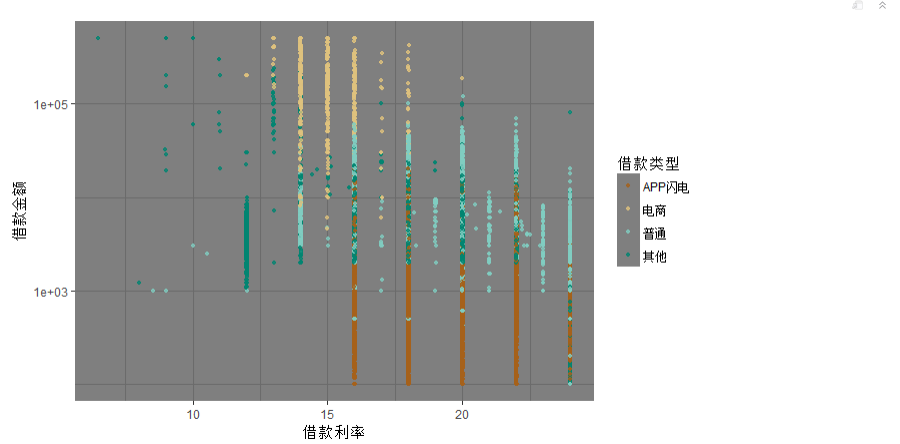

ggplot(aes(x=借款利率,y=借款金额,color=借款类型),data=lc)+

geom_point(alpha=0.8,size =1,position = 'jitter')+

scale_color_brewer(type = 'div')+

theme_dark()+

scale_x_continuous()+

scale_y_log10()

```

结论:APP闪电利率高,借款数额小,电商利率低借款数额大,普通介于电商和APP闪电之间.

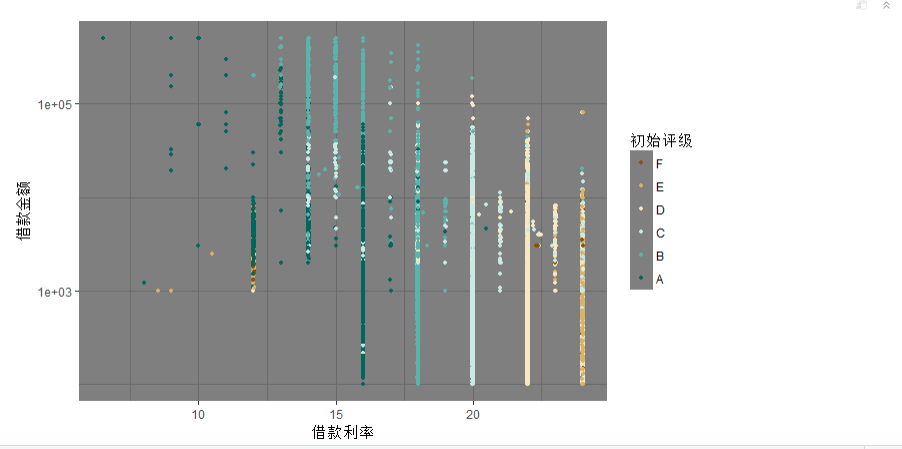

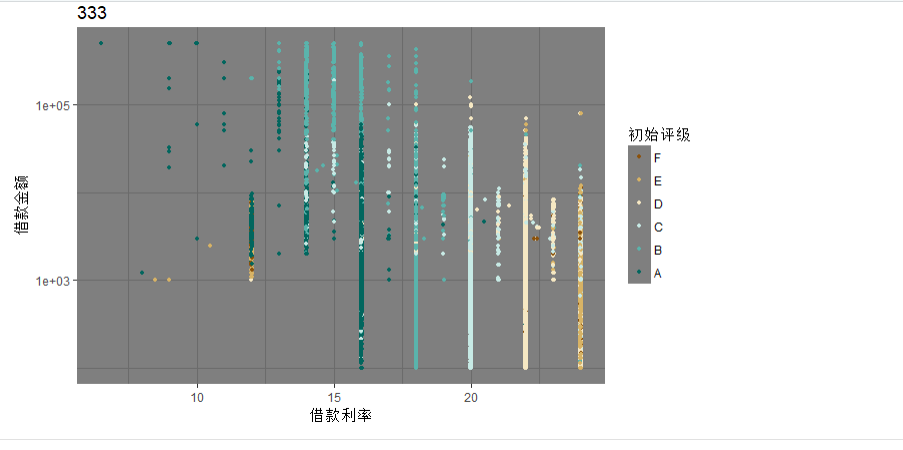

1.借款利率,借款金额 初始评级

```{r echo=FALSE}

ggplot(aes(x=借款利率,y=借款金额,color=初始评级),data=lc)+

geom_point(size =1,position = 'jitter')+

scale_color_brewer(type = 'div')+

theme_dark()+

scale_x_continuous()+

scale_y_log10()

```

结论:初始评级越好,贷款利率越低,借款金额越大。

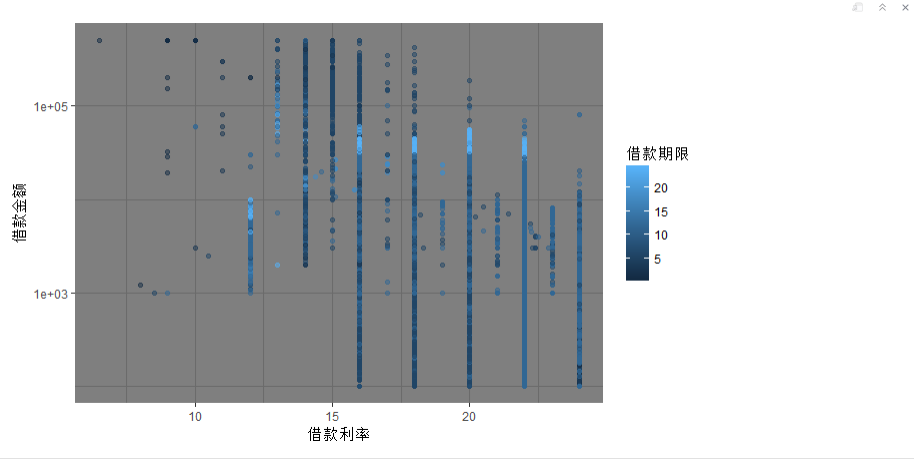

2.借款利率 金额 期限

```{r echo=FALSE}

ggplot(aes(x=借款利率,y=借款金额,color=借款期限),data=lc)+

geom_point(alpha = 1/2)+

theme_dark()+

scale_y_log10()

```

结论:借款期限越长,借款利率越高,借款额度大且期限短,利率低。

1.创建线性模型

```{r echo=FALSE}

m1 <- lm(I(借款利率)~I(初始评级),data=lc)

m2 <- update(m1,~ . + 借款金额)

m3 <- update(m2,~ . + 借款类型)

m4 <- update(m3,~ . + 借款期限)

mtable(m1,m2,m3,m4)

```

Calls:

m1: lm(formula = I(借款利率) ~ I(初始评级), data = lc)

m2: lm(formula = I(借款利率) ~ I(初始评级) + 借款金额, data = lc)

m3: lm(formula = I(借款利率) ~ I(初始评级) + 借款金额 + 借款类型,

data = lc)

m4: lm(formula = I(借款利率) ~ I(初始评级) + 借款金额 + 借款类型 +

借款期限, data = lc)

==========================================================================================

m1 m2 m3 m4

------------------------------------------------------------------------------------------

(Intercept) 20.025*** 20.087*** 20.104*** 19.750***

(0.004) (0.004) (0.005) (0.007)

I(初始评级): .L -5.128*** -5.087*** -5.102*** -5.038***

(0.014) (0.014) (0.014) (0.014)

I(初始评级): .Q -2.324*** -2.322*** -2.337*** -2.315***

(0.013) (0.013) (0.013) (0.013)

I(初始评级): .C 1.128*** 1.115*** 1.105*** 1.054***

(0.010) (0.010) (0.010) (0.010)

I(初始评级): ^4 -0.258*** -0.280*** -0.284*** -0.287***

(0.006) (0.006) (0.006) (0.006)

I(初始评级): ^5 0.003 -0.009* 0.006 0.041***

(0.004) (0.004) (0.004) (0.004)

借款金额 -0.000*** -0.000*** -0.000***

(0.000) (0.000) (0.000)

借款类型: 电商/APP闪电 -2.023*** -1.837***

(0.031) (0.031)

借款类型: 普通/APP闪电 -0.018*** -0.021***

(0.004) (0.004)

借款类型: 其他/APP闪电 -0.114*** -0.109***

(0.004) (0.004)

借款期限 0.036***

(0.001)

------------------------------------------------------------------------------------------

R-squared 0.771 0.778 0.782 0.784

adj. R-squared 0.771 0.778 0.782 0.784

sigma 0.848 0.835 0.828 0.824

F 221655.696 192164.030 130698.457 119322.294

p 0.000 0.000 0.000 0.000

Log-likelihood -411847.887 -406814.070 -404249.218 -402410.223

Deviance 236007.101 228884.966 225339.133 222830.640

AIC 823709.775 813644.139 808520.435 804844.447

BIC 823784.692 813729.759 808638.162 804972.876

N 328553 328553 328553 328553

==========================================================================================

结论:贷款利率和借款类型 借款期限联系最为紧密

多变量分析

探讨你在这部分探究中观察到的一些关系。通过观察感兴趣的特性,是否存在相互促进的特性?

借款利率与初始评级 借款金额 借款类型 借款期限的关系。

这些特性之间是否存在有趣或惊人的联系呢?

借款额度大,借款期限短,利率低

选项:你是否创建过数据集的任何模型?讨论你模型的优缺点。

是的,我创建了一个线性模型,从借款利率和初始评级开始。

------

# 定稿图与总结

### 绘图一

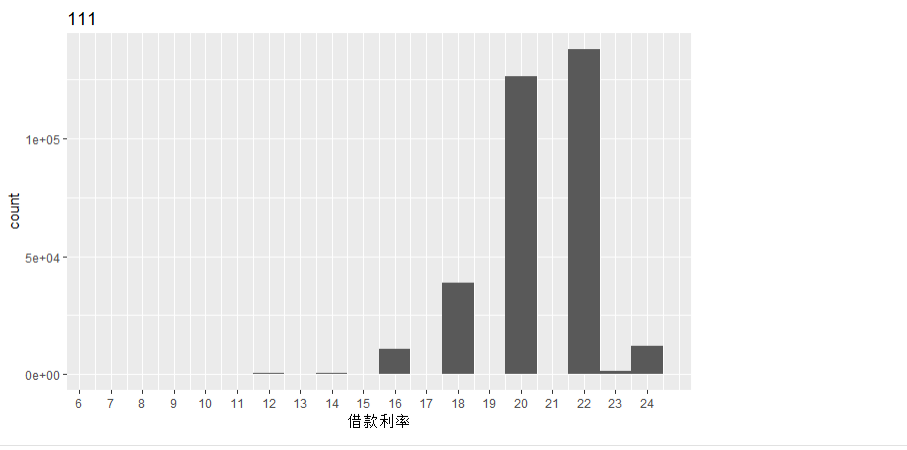

```{r echo=FALSE}

summary(lc$借款利率)

ggplot(aes(x=借款利率),data = lc)+

geom_histogram(binwidth = 1)+

scale_x_continuous(breaks = seq(6,24,1))+

ggtitle(111, subtitle = NULL)

```

### 描述一

借款利率主要在16-24之间,总体利率平稳。

### 绘图二

```{r echo=FALSE}

ggplot(aes(x=初始评级,y=借款利率),data=lc)+

geom_boxplot()+

scale_y_continuous(breaks = seq(15,25,1))+

ggtitle(222, subtitle = NULL)

```

## 描述二

初始评级越高,贷款利率越低,呈负相关。

### 绘图三

```{r echo=FALSE}

ggplot(aes(x=借款利率,y=借款金额,color=初始评级),data=lc)+

geom_point(size =1,position = 'jitter')+

scale_color_brewer(type = 'div')+

theme_dark()+

scale_x_continuous()+

scale_y_log10()+

ggtitle(333, subtitle = NULL)

```

### 描述三

结论:初始评级越好,贷款利率越低,借款金额越大,初始评级和贷款利率呈负相关,同借款金额呈正相关。

------

# 反思

拍拍贷数据集包含21个变量中328553个数据的信息。我通过了解数据集中的各个变量开始,然后在继续对情节进行观察时探究了有趣的问题和线索。最后,我研究了许多变量的贷款利率,并创建了一个预测贷款利率的线性模型。

说明贷款利率和借款类型 借款期限之间存在着明显的趋势,以后我会加入贷款是否是首标,作为考虑影响贷款利率的因素。