书名中的清算指的是经常跟裁员倒闭关联在一起的重组清算,不是结算Settlement。实际上这个书名跟后面副标题中的华尔街关联起来,容易让人误以为是结算。

作者是人类学博士,本书是作者在1998-1999年在华尔街工作期间和之后访问后的人类学田野报告,再加上作者对“股东价值”的内涵的演变的考证。

作者在华尔街看到的是投行们以股东价值为名,不停地对好公司做清算合并重组,从而让股价短期内上升,投行就此获利。长远来看,作者个人的直接体会是华尔街在损害这些公司及其员工的利益,作者也找到了一些严肃的研究支持这个观点。

作者在华尔街工作期间,看到华尔街在不停地让被控公司清算裁员的同时,自身也在非常频繁地裁员。华尔街的员工们,在拿高薪的同时,要忍受超长的工作时间,和随时可能被裁员的压力。

读后的感觉总体来说还不错,作者在做田野调查的同时,也对华尔街宣称的股东价值做了深入的思考和考证。

缺点是篇幅太长,有500多页。内容还可以再精简一些。完全可以压缩到200页并且不影响全书内容的表达。

总体评价4星,很不错。

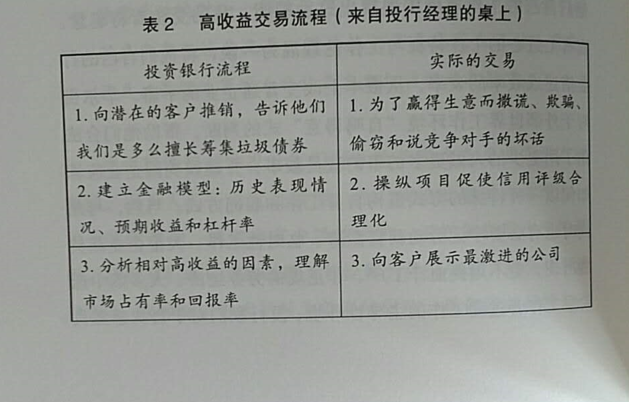

下面的附图是书中的一个表格,作者说是一个基金经理贴在自己工位上的:

以下是书中一些内容的摘抄:

1:而如今,恰恰相反,企业的主要目标被认为是提升股票价格,以实现它们“真正的拥有者”——股东的利益(也就是创造股东价值)。那些处于公司核心目标之外的员工,则只能为股票价格的上涨而被随意清算。P20

2:作为信孚银行的内部管理咨询分析师,我在银行许多业务部门之间轮岗,为很多项目给出不少关于战略、工作流程效率、运营和变革管理方式的建议。P35

3:1998年到1999年之间我开始进行田野调查,当我联系在斯坦福大学、普林斯顿大学和信孚银行结交的同事和朋友时,令我印象深刻的是我的受访人经常凸显并标榜自己的“聪明”。这一词语似乎在华尔街的词典里非常重要。P74

4:暗含在这种从大学生到投行家身份转变中的是华尔街的观念,那就是如果有学生不在毕业后选择华尔街,那么在某种程度上就是“不聪明的”,因为聪明是被追求精英地位的持续拼搏努力行为所界定的。P100

5:正像我所描述的,有两所学校是顶级华尔街投行最常招聘的,没有任何专业和学院的限制,那就是哈佛和普林斯顿。P111

6:令我感到惊讶的是配额制度。尽管我知道摩根士丹利和高盛被认为是最有威望的投行,我并没有意识到他们对特殊的学校有配额。这就意味着这些面试是"封闭的"而且有一个针对每一所学校不同配额的系统,以此来确保哈佛、沃顿、斯隆和哥伦比亚大学的比例是平衡的(或者不平衡的)。P115

7:开始,我以为这种等级制只有这栋楼才有。后来当我在其他银行做田野调查时,发现纽约城里每一家投资银行都用类似的方式安排它们的电梯,低楼层中是声望低的部门,高楼层则是最精英的员工。这些领域被种族、性别、阶级、工作工程和着装风格严格地隔离。在很多大厦中,首席执行官有个人专属的电梯。P135

8:进入“前台”工作的机会是高度排他的,只开放给特定的阶级和教育背景。虽然在分析师这一级中有同等数量的白人女性和相当多数量的亚裔美国人,但是大多数"前台"员工是中上阶层的白人男性,薪酬优渥。P138

9:在"前台"的办公室里,职位和"交易团队"通常是由到两位分析师、一位经理、一位副总裁(有时是一位高级副总裁或董事),以及一位董事总经理组成的。P146

10:一个分析师和经理们经常分享的可怕笑话是。如果除了你婚礼那天,你还能多请一天假,那你真是太走运了。P151

11:分析师和经理们必须迎合高级投行家们的时间表,这可能是工作中最令他们感到沮丧的部分,也是他们必须在办公室待到凌晨的主要原因。P164

12:在我最初与我的受访者讨论时,其中一个主要关心的问题是理解华尔街是如何理清以下两者的联系,即他们庆祝股东价值实现的同时,大量的企业正在裁员,并且社会经济更加不平等。P211

13:起初,令我印象最深的是,大多数华尔街的投行家宣称股东价值是所有企业的主要目标(包括他们自己的银行),但是几乎没有人承认他们坚守的股东价值可能暗中破坏了接受他们建议的企业委托人的公司的生产力和健康。P212

14:因而,根据我的受访者所描述的华尔街的集体记忆来看,华尔街在1980年代拯救了美国的商业——按照安德鲁·黄的话说就是"一段华尔街的光辉岁月",这一时期"万物复苏",人们开始用全新的眼光关注股票市场,企业在恶意收购的“恐惧笼罩下生存着”。P220

15:换句话说,"理想"的收购目标是在多数情况下有丰富的现金流且表现良好的公司,有着充裕养老金和“过多”的现金的富有公司!这不正意味着这些潜在的收购目标从其他与华尔街世界观相悖的各方面衡量指标来看都是"健康"的吗?P249

16:在我的研究中,一方面,我可以听到几乎坚定不移地拥护股东价值的声音,另一方面,不断有例子使我发现,一些公司由于和华尔街的不断"接触"(比如通过并购和剥离)而从长期来看股票价格下降了。P253

17:无论是根据短期还是长期的衡量指标来看,实际上投行在多数交易中都是无法践行股东价值的。那些股东价值经济利益的倡导者们,不仅要面对长期来看下滑的股票价格,而且还要面对企业在其他方面不断退步的表现。P256

18:许多商学和管理学的学者已经展现了被收购后的企业通常收益和盈利能力均有下滑这一事实(Ravenscraft and Scherer,1987;O'sullivan,2000)。令人唏嘘的是,股东价值所宣扬的效率和社会公益最终在它的主张下纷纷崩溃。P257

19:在我的访谈资料中,我发现,那些经历了数个金融危机、经验丰富的华尔街投行家,虽然没有拒斥股东价值,但是往往已经对股东价值的短暂收益和长期频现的失败颇有微词。P269

20:尽管这一完成于20世纪晚期的转变在名义上是有利于广大个体股东的,但是最终从中获益的是华尔街的交易商和咨询师们,以及在某种程度上,还有股票市场中的大型投资者。这种漫无边际但却付诸实践了的重构为一种社会暴力提供了基础,.即制度化地抹除一切群体的利益,而仅仅保留股东利益——或者更准确地说,他们的代理人的利益。P288

21:华尔街和企业管理者倡导广泛持股并不是要为股东们提供进行控制的方式(因为公众持股被认为是而且事实上也同样是对控制权的稀释),而是要进行文化的复归。他们的动机是促进一系列保守的社会目标与政治目标的达成,这些目标旨在直接反对国家对市场的监管,通过投资来营造一种代理机构的外表从而消除在公司治理的控制权上的争议,同时消弭工人运动。P297

22:相较于这种管理者报酬的多元意义,今大管理者的报酬要么是建立在短期股东价值基础上的股票期权,要么是基于公司的交易规模而不是质量建立的绩效报酬体系。这一转变使得高管的薪酬与员工的工资和组织的"健康"彻底分离。P318

23:对于大多数财富500强企业(指的是美国企业)来说,一般十年内有两到三次大规模的裁员。然而对于投行来说,每年至少要有两轮的裁员。P356

24:他们要求美国企业的实践活动与核心价值能够立刻带来股票价格的上涨,自己却对股东价值本身并不感兴趣,一个主要原因就在于他们自己的工作都是不安全的。P383

25:不像其他很多领薪水的工作岗位,投行家们主要依靠年末的奖金来获得报酬。华尔街的"奖金季"开始于劳动节之后,在这段时间,投行家们开始为"竞赛"加大马力,也就是说,他们会尽可能宣传自己在每一场交易中的功劳来赢得好评,这样可以提高他们的奖金额度。P411

26:而事实上,奖金发放完全是任意决定、缺乏规制的,基本上依据高级董事总经理们的武断决策,这也被认为是去除了不必要的、自上而下的官僚化规则,去除了能够赋予那些资深人士以特权的"传统"公司等级制度。然而,我却认为,正是因为缺乏管制,才使如此多种越轨行为得以发生。P430

27:虽然股东价值是华尔街的核心宣言,但投行的自我理解核心却是他们“就是”市场。在他们的模型中,市场被刻画为具有即时响应性并能够持续转变方向和策略的特点,这些投行们正是通过一种权宜多变的文化来建立自己对这个模型的认同。P465

28:她突然说:“你只需要一个办公室便可自称全球化。我猜许多投行将它们自己称作全球化、即使它们在那个国家只有一个办公室。” P493

29:无论是垃圾债券、科技股,还是新兴市场债券,华尔街总是利用它们乘风破浪,直到它们彻底崩溃。由于服务费滚滚而来,一家又一家公司经不住诱惑,放纵自己竞相追逐不义之财,P513