机器学习有两个非常重要的问题:

1.How well is my model doing?

如果我们已经训练好了模型,该模型效果如何,用什么方式来检为测?

2.How do we improve the model based on these metrics?

如何根据这些检测指标改善模型。

如何合理,科学,有效的评估和改善模型,是所有机器学习算法通用问题,因此单独总结以下

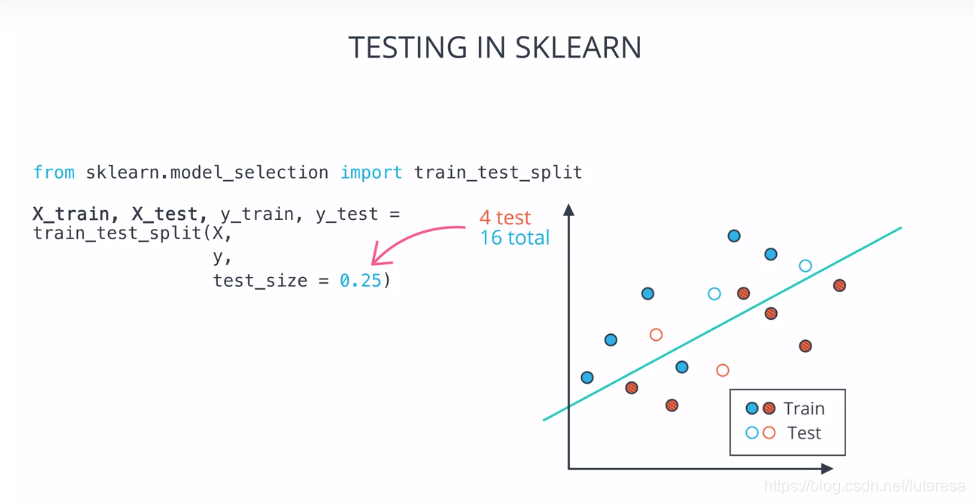

1.分离数据:

将数据分为训练集和测试集

注意: ;

# Import statements

from sklearn.tree import DecisionTreeClassifier

from sklearn.metrics import accuracy_score

import pandas as pd

import numpy as np

# Import the train test split

# http://scikit-learn.org/0.16/modules/generated/sklearn.cross_validation.train_test_split.html

# USE from sklearn.model_selection import train_test_split to avoid seeing deprecation warning.

from sklearn.model_selection import train_test_split

#from sklearn.cross_validation import train_test_split

# Read in the data.

data = np.asarray(pd.read_csv('data.csv', header=None))

# Assign the features to the variable X, and the labels to the variable y.

X = data[:,0:2]

y = data[:,2]

# Use train test split to split your data

# Use a test size of 25% and a random state of 42

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.25, random_state=42)

# Instantiate your decision tree model

model = DecisionTreeClassifier()

# TODO: Fit the model to the training data.

model.fit(X_train, y_train)

# TODO: Make predictions on the test data

y_pred = model.predict(X_test)

# TODO: Calculate the accuracy and assign it to the variable acc on the test data.

acc = accuracy_score(y_test, y_pred)

print(acc)

0.9583333333333334

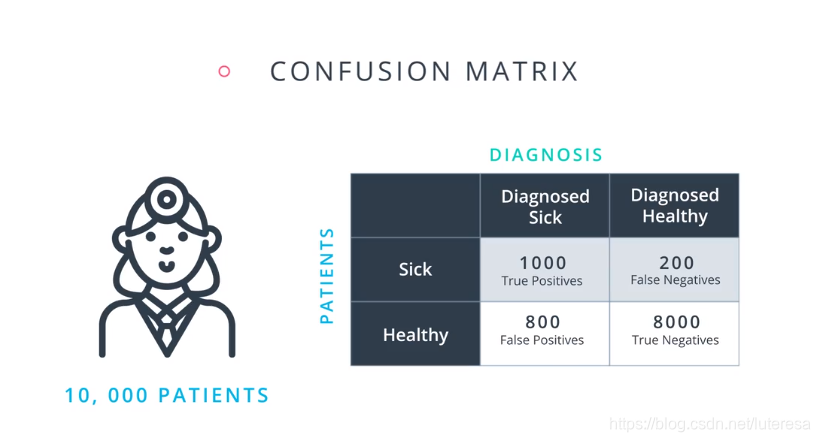

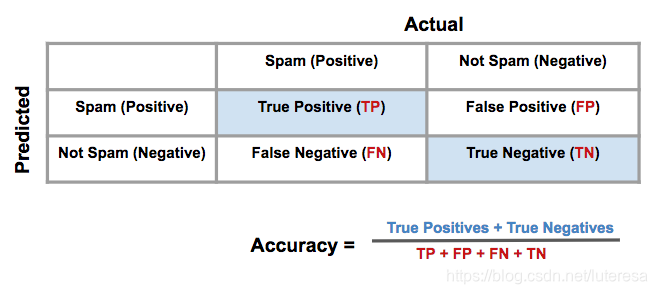

2.混淆矩阵(evaluation matrix)

比如医疗模型,检测结果可以分为四种境况;

真阳性:就诊者患病,模型检测为阳性,认为患病需要进一步检测或治疗;

真阴性:就诊者未患病,模型检测为阴性,认为患者健康,可以直接回家;

假阳性:就诊者未患病,模型检测为阳性,认为患病需要进一步检测或治疗;

注意此情况属于误诊,进一步检测会浪费医疗资源,但是可确保病人得到医治;

假阴性:就诊者患病,模型检测为阴性,认为患者健康,可以直接回家;此情况属于误诊,并且会让患者失去治疗机会;

类型1和类型2错误

有时在一些文档中,你会看到把假阳性和假阴性称为类型1和类型2错误。这是定义:

类型1错误(第一类错误或假阳性):在医学诊断例子中,这是我们误诊一个健康人为病人

类型2错误(第二类错误或假阴性):在医学诊断例子中,这是我们漏诊一个病人为健康人

画成矩阵图如下:

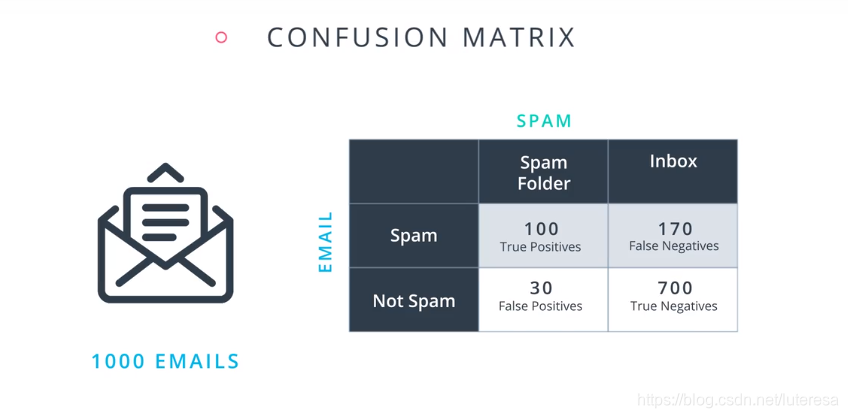

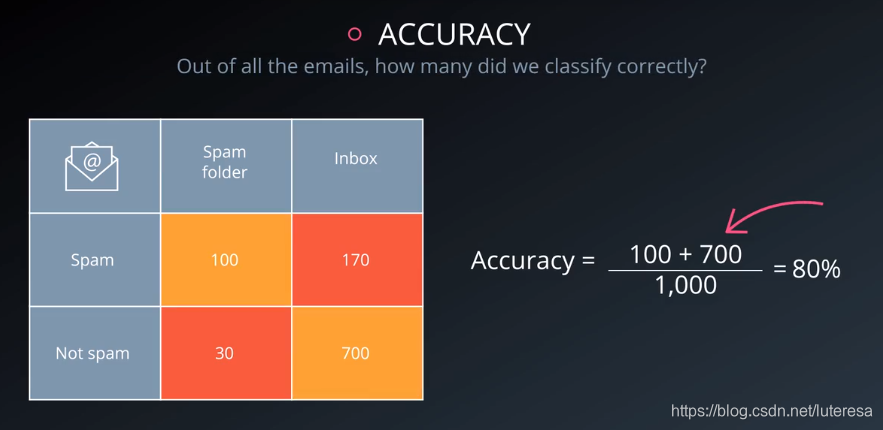

而对于垃圾邮件分类模型:

3.分类模型评估

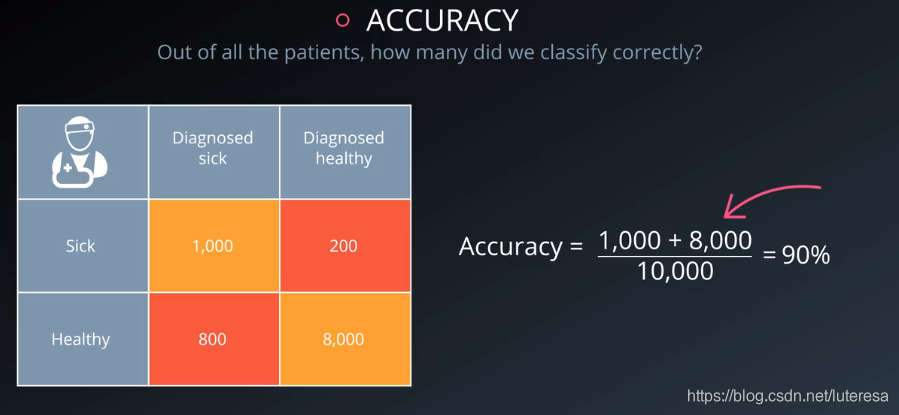

3.1 准确率(accuracy)

评估模型效果的第一个指标,是准确率

比如上述医疗模型:

垃圾邮件分类模型:

用sklearn库的模型可方便计算:

from sklearn.metrics import accuracy_score

accuracy_score(y_true, y_pred)

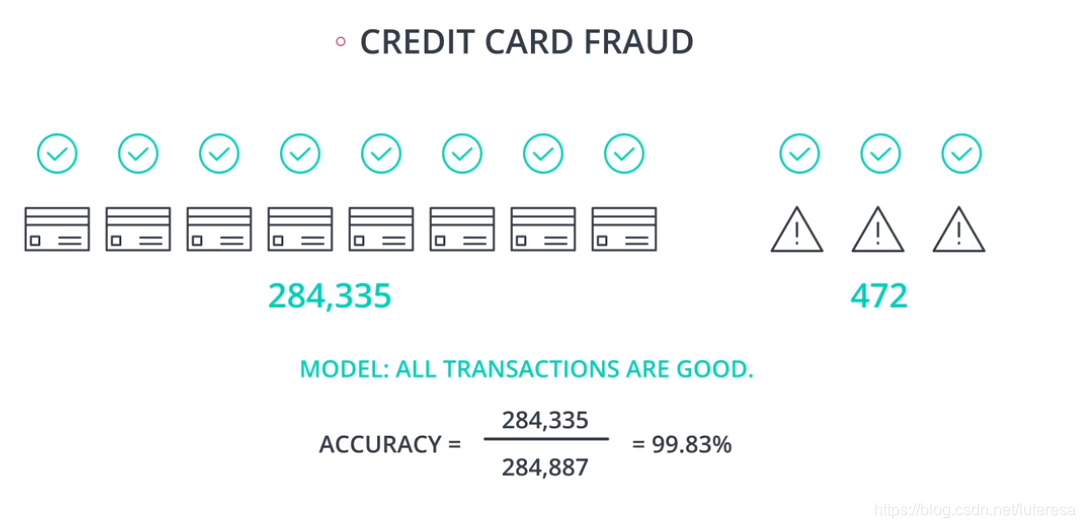

准确率不适用的情形

假设一个检测信用卡欺诈模型,有大量真实交易数据,

有284335笔正常交易,472笔欺诈交易,现在尝试设计一个准确率超过99%的模型。

假设所有交易都是正常的,其准确率:

这个模型准确率非常高,但实际上没有检测出一例欺诈交易。而模型设计主要目标就是检测出欺诈交易。

所以,不同类别的样本比例非常不均衡时,占比大的类别往往称为影响准确率的最主要因素。

对于以上误检的两种情况,假阳性和假阴性,哪种更糟糕呢:

医疗模型:

假阳性,即将健康人误诊为病人,进一步检测或治疗,会浪费医疗资源;

假阴性,将病人误诊为健康,这让病人直接回家,错过了治疗机会;

这个模型的目标是找到所有病人,可以容忍部分将健康人误诊为病人。相比,假阴性更严重。

垃圾邮件分类模型:

假阳性,将正常邮件误检为垃圾邮件,会漏过一些重要邮件;

假阴性,即垃圾邮件误检为正常邮件,这会浪费一定资源;

这个模型的目标是,删除掉垃圾邮件,但是不能容忍误删,假阴性只会浪费点时间,但假阳性可能会错过很重要邮件。

相比,假阳性更严重。

从医疗模型和垃圾邮件分类模型,可以看到不同模型,设计目标不同,对误检的容忍也不一样。

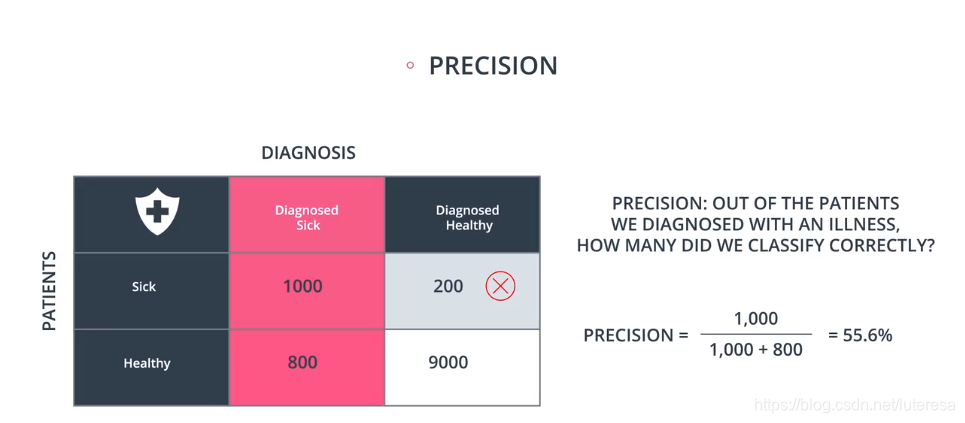

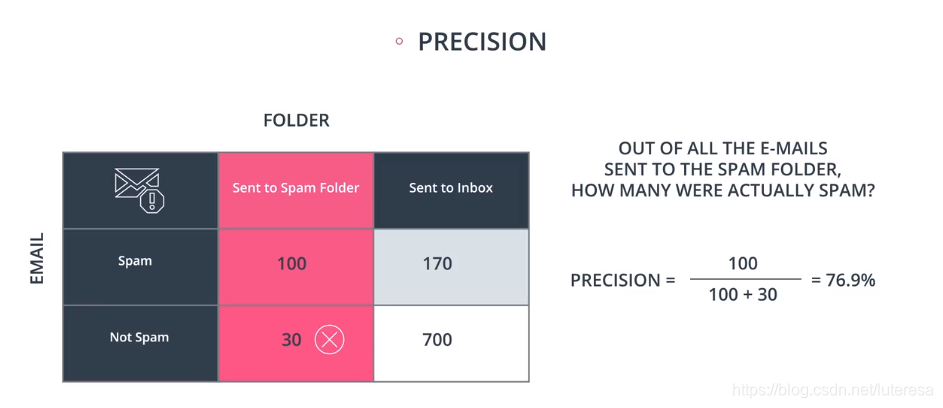

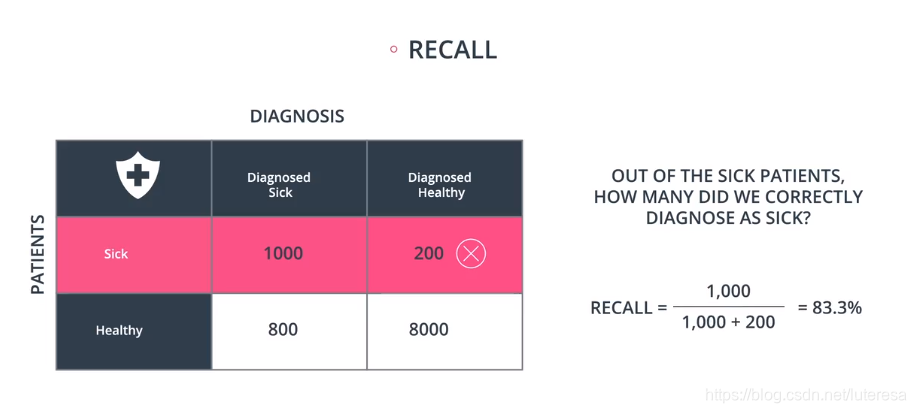

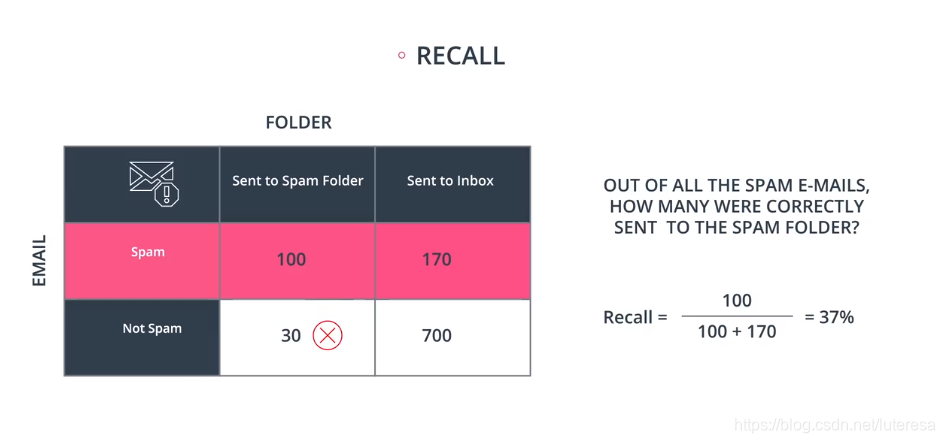

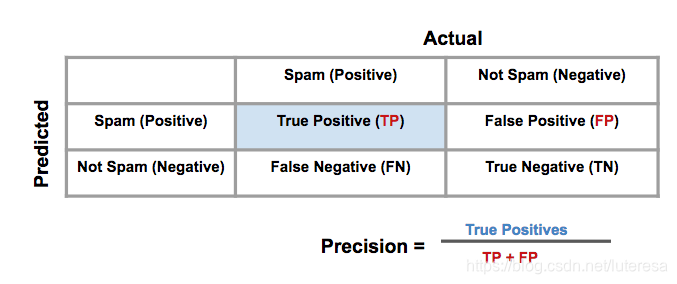

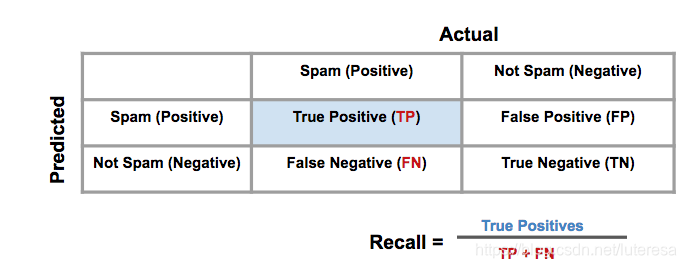

3.2 精确率和召回率

精确率定义:

按以上定义,医疗模型准确率:

垃圾邮件检测模型:

对于医疗模型,我们可以忽略假阴性,追求更高的精度:

召回率定义:

按以上定义,医疗模型召回率:

垃圾邮件检测模型:

医疗模型,要尽量排除假阴性,需要更高的召回率,尽可能多的检测出所有病人。

垃圾邮件模型,更在意的是避免假阳性,即删除正常的邮件,需要更高的精确率。

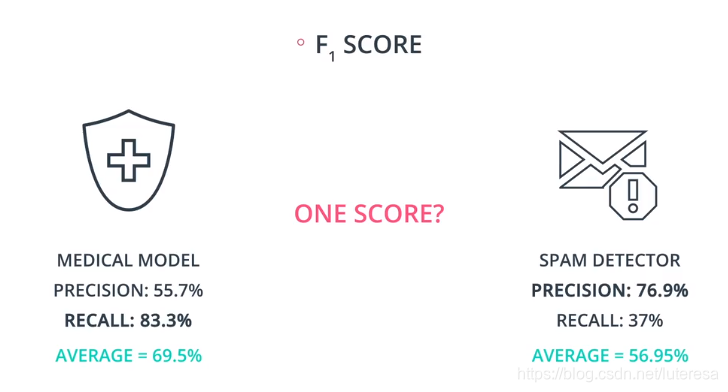

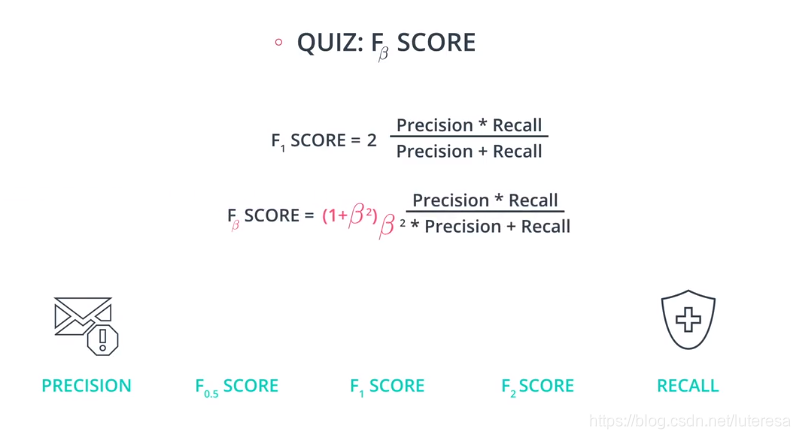

3.3 F1得分

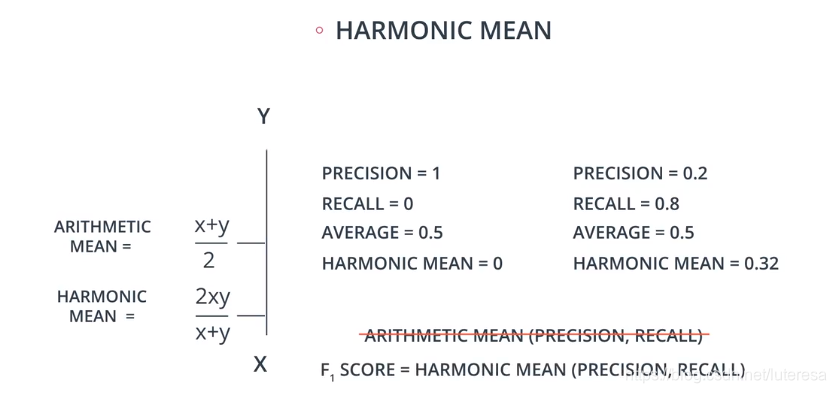

综合精确率和召回率,统一成一个指标来表述模型效率,精确率的和召回率的调和平均值

也叫F1 scroe

调和平均值,总是处于Precision,Recall之间,偏向较小值,

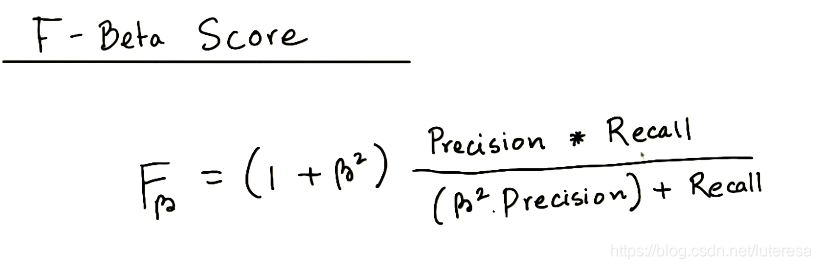

3.4 F-Beta得分

F1分数是将精确率和召回率取相同权重,假如需求要偏向某一方,精确率或召回率,可以用F-Beta得分

F-β 得分的界限

越小,越偏重于精确率,反之偏向召回率, =1, 权重相同,也就是F1 分数。

当

=0

如果

非常大,

随着 变成无穷大,可以看出$ \frac{1}{1+\beta^2}$ 变成 0,并且 变成1.

取极限,

因此,测出结论: 界限是0和∞之间。

如果 ,得到精确率;

如果 ,得出召回率;

如果 ,则得出精确率和召回率的调和平均值。

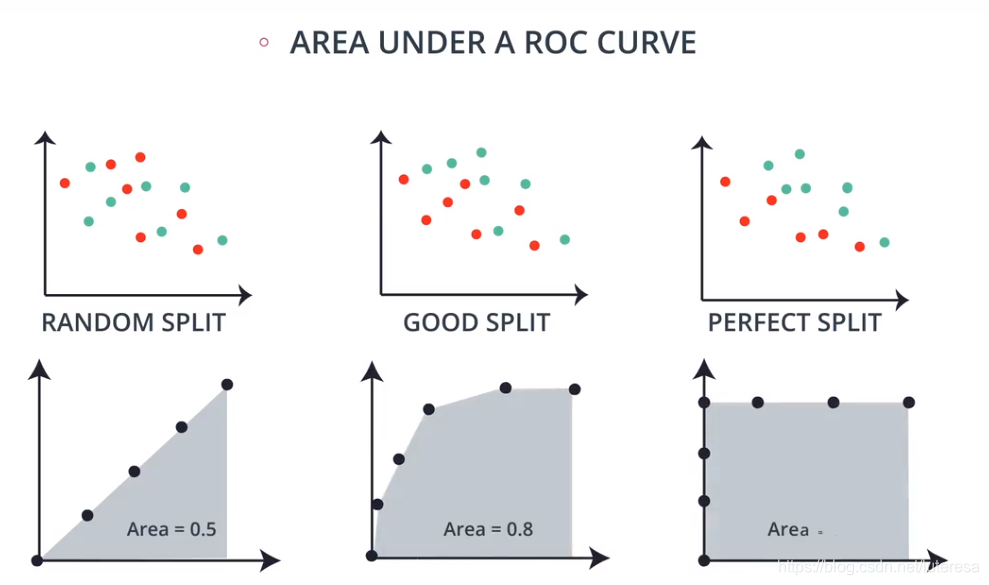

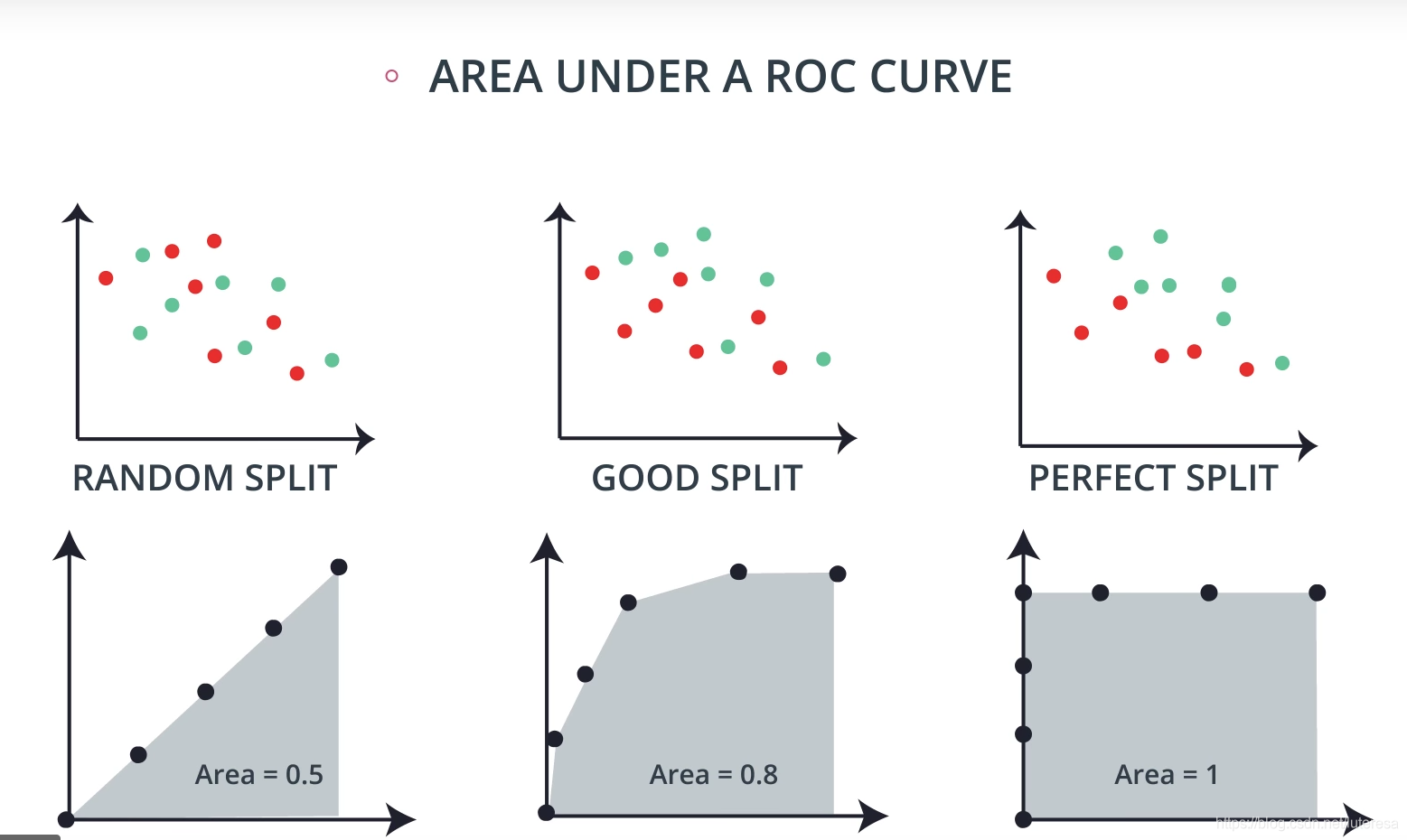

3.5 ROC曲线

受试者工作特性曲线(receiver operating characteristic),简称ROC曲线。

ROC曲线的横坐标为假阳性率(False Positive Rate, FPR);纵轴为真阳性率(True Positive Rate, TPR),FPR和TPR的计算方法为

上式中,P是真实正样本数量,N是真实负样本数量,TP是P个样本中分类器预测正样本数量,FP是N个负样本中,分类器预测为负样本个数。

如何绘制ROC曲线

通过不断移动分类器的"截断点"来生成曲线上的一组关键点。

所谓截断点,就是设置一个阈值,每个样本预测为阳性的概率,超过这个阈值,即判为阳性,否则为阴性。

每个截断点,求相对应的FPR和TPR,以FPR为横轴,TPR为纵轴,描出所有点,连成曲线。

如何计算AUC

AUC就是ROC曲线下的面积大小,该值可以量化的反映基于ROC曲线衡量出的模型性能。计算AUC,沿着横轴求ROC曲线积分即可。

AUC越大,说明分类器可能把真正的正阳本排在前面,分类性能越好。

AUC一般在0.5~1之间,如果小于0.5,只要把模型预测的概率反转成1-p就可以得到一个更好的分类器。

ROC曲线相比P-R曲线有什么特点

P-R曲线,是以召回率为横轴,精确率为纵轴的曲线。

当正负样本比例出现较大改变时,P-R曲线变化较大,而ROC曲线形状基本不变。

t201.png(图片在手机,后面补上)

这个特点让ROC曲线能够尽量降低不同测试集带来的干扰,更加客观地衡量模型本身的性能。

绘制roc代码实现

def build_roc_auc(model, X_train, X_test, y_train, y_test):

'''

INPUT:

model - an sklearn instantiated model

X_train - the training data

y_train - the training response values (must be categorical)

X_test - the test data

y_test - the test response values (must be categorical)

OUTPUT:

auc - returns auc as a float

prints the roc curve

'''

import numpy as np

import matplotlib.pyplot as plt

from itertools import cycle

from sklearn.metrics import roc_curve, auc, roc_auc_score

from scipy import interp

y_preds = model.fit(X_train, y_train).predict_proba(X_test)

# Compute ROC curve and ROC area for each class

fpr = dict()

tpr = dict()

roc_auc = dict()

for i in range(len(y_test)):

fpr[i], tpr[i], _ = roc_curve(y_test, y_preds[:, 1])

roc_auc[i] = auc(fpr[i], tpr[i])

# Compute micro-average ROC curve and ROC area

fpr["micro"], tpr["micro"], _ = roc_curve(y_test.ravel(), y_preds[:, 1].ravel())

roc_auc["micro"] = auc(fpr["micro"], tpr["micro"])

plt.plot(fpr[2], tpr[2], color='darkorange',

lw=2, label='ROC curve (area = %0.2f)' % roc_auc[2])

plt.plot([0, 1], [0, 1], color='navy', lw=2, linestyle='--')

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('Receiver operating characteristic example')

plt.show()

return roc_auc_score(y_test, np.round(y_preds[:, 1]))

# Finding roc and auc for the random forest model

build_roc_auc(rf_mod, training_data, testing_data, y_train, y_test)

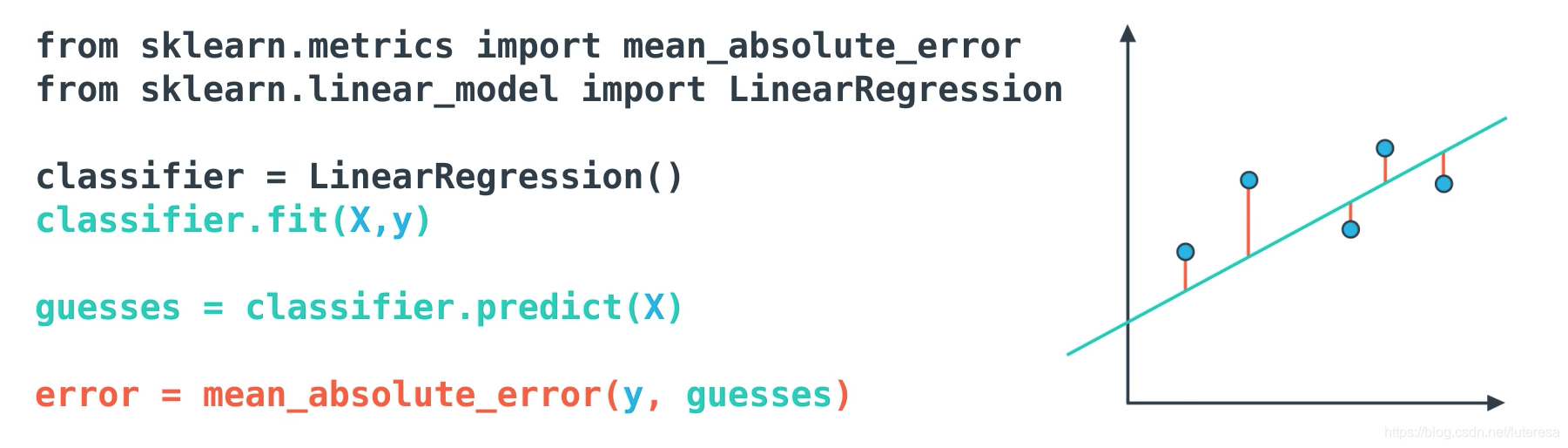

4 回归模型评估

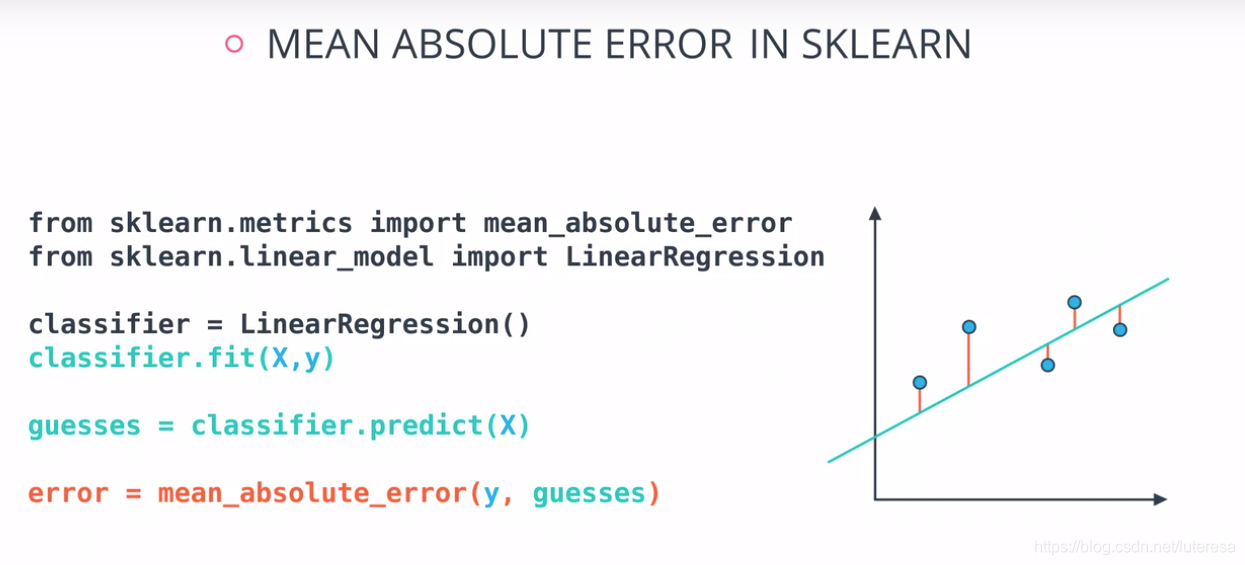

4.1平均绝对误差

就是将样本点到直线的距离绝对值的和;

平均绝对误差有个问题,绝对值函数是不可微分的,这不利于使用如梯度下降等方法。

为解决这个问题,一般用均方误差。

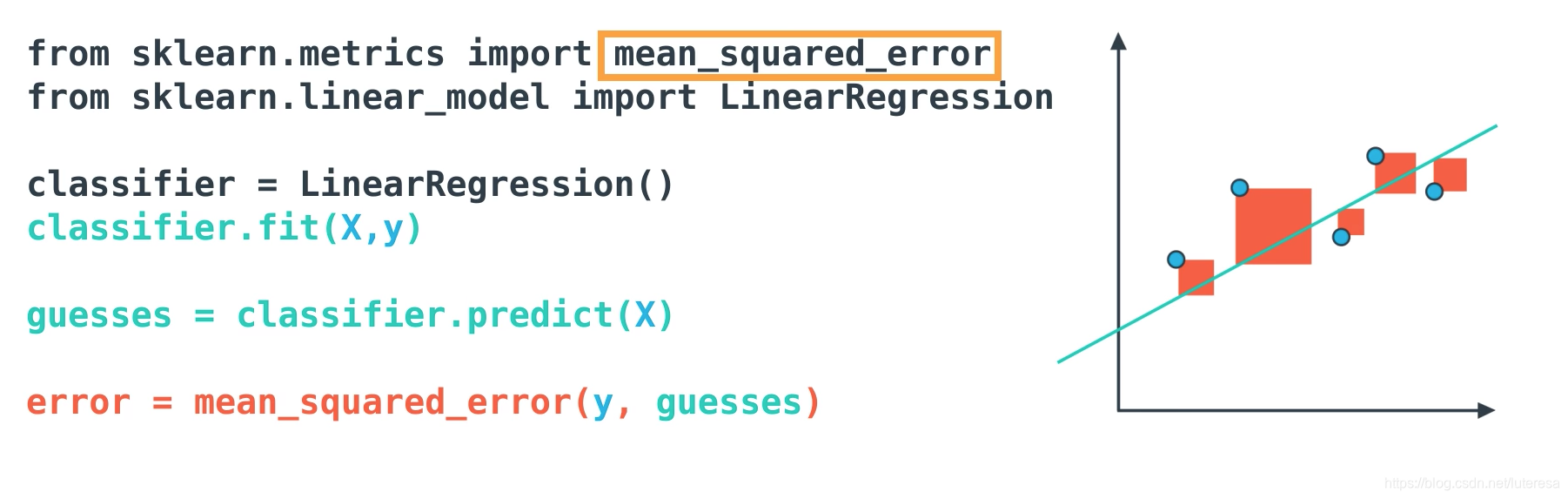

4.2均方误差

在sklearn也很容易实现

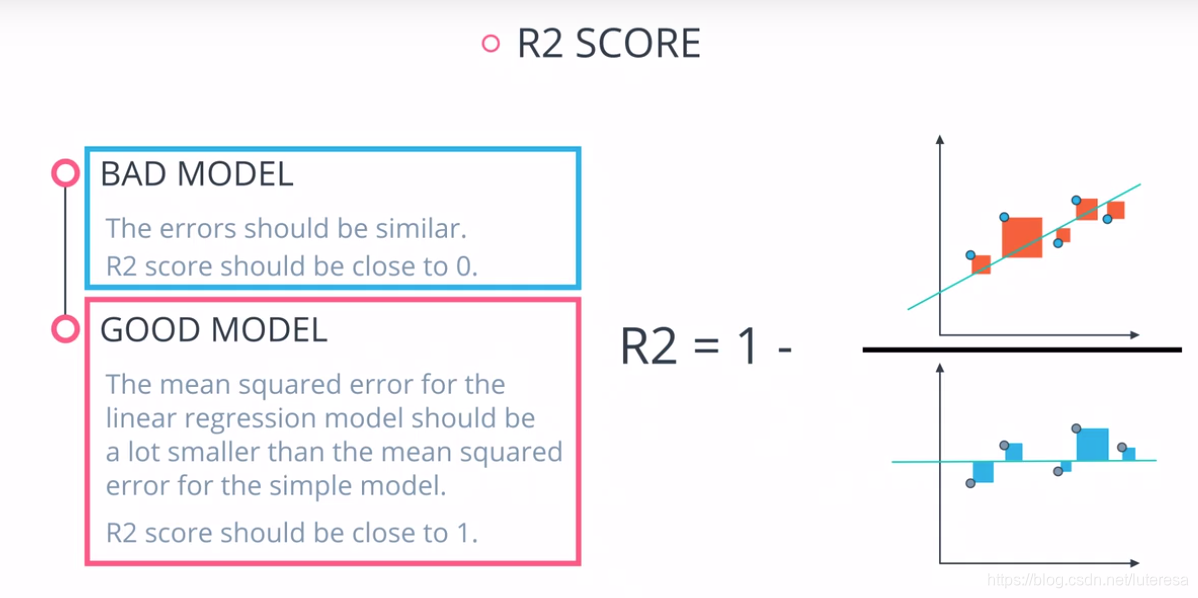

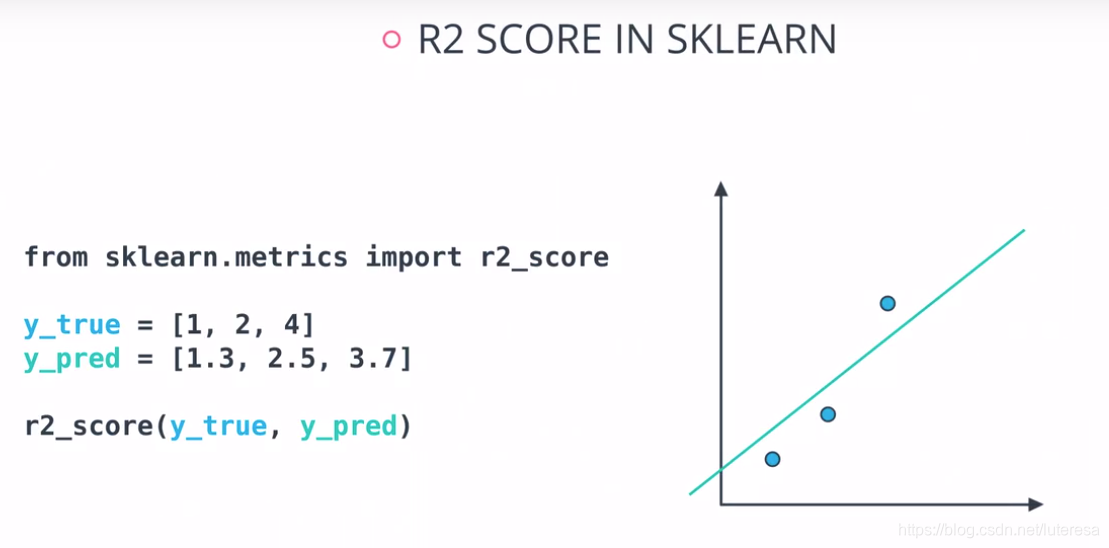

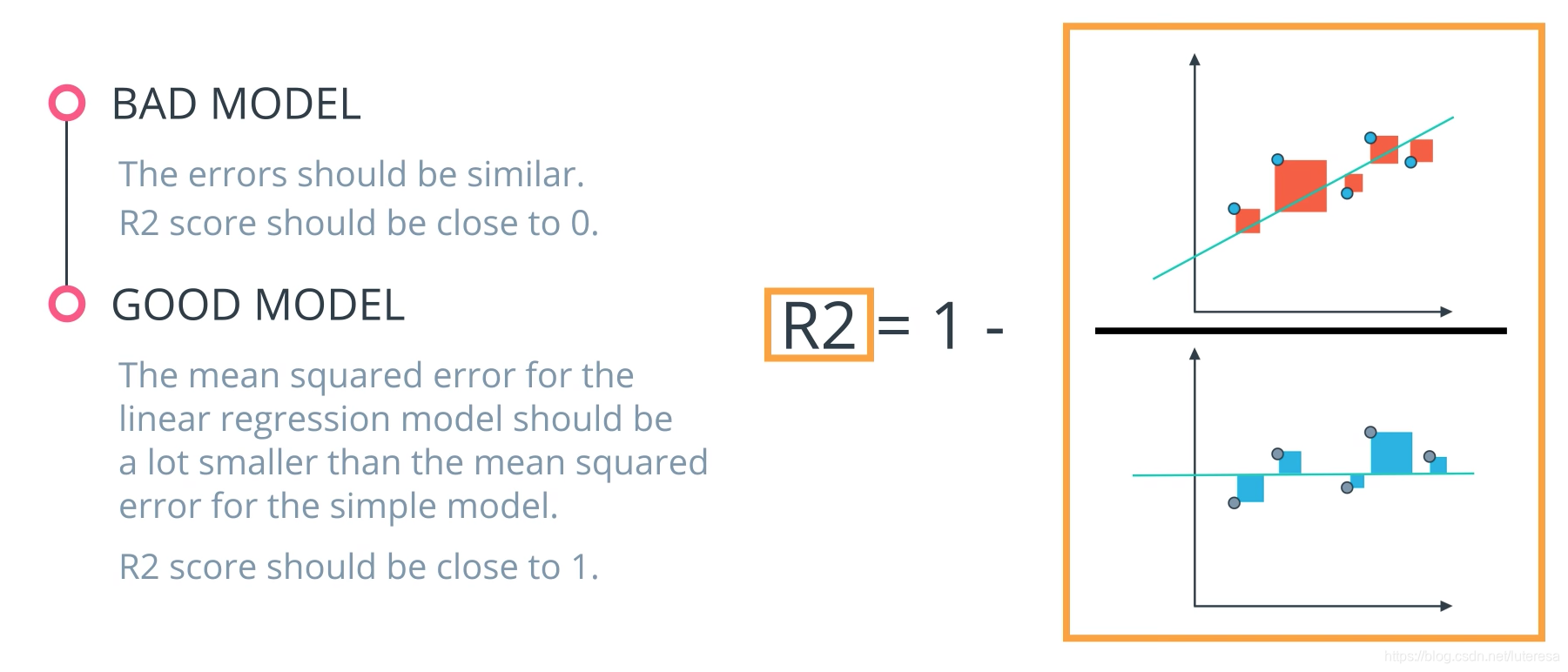

4.3 R2分数

通过将模型与最简单的可能模型相比得出

在sklearn的实现:

5 小结

训练和测试数据

首先, 每次都要把你的数据划分为训练集和测试集,这很重要。先把模型在训练集数据上拟合好,然后你就可以用测试集数据来评估模型性能。

评估分类

如果你正在训练模型来预测分类(是否是垃圾邮件),比起预测具体数值(例如房价),有很多不同的评估方法来评估你的模型的性能。

当我们看分类指标时,这个主题的维基百科页面非常精彩,但也有点难度。我经常用它来记忆各个指标做什么。

具体来说,你看到了如何计算:

准确度

准确度通常用来比较模型,因为它告诉我们正确分类的比例。

通常准确度不应是你要优化的唯一指标。尤其是当你的数据存在类别不平衡情况时,只优化准确度可能会误导你对模型真实性能的评估。考虑到这一点,我们介绍了一些其他指标。

精度

精度主要关注的是数据集中预测 为“阳性”的数据。通过基于精度的优化,你将能确定与误报假阳性相比,你是否在预测正例的工作上做的很好(减少误报假阳性)。

召回率

召回率主要关注数据集中的实际 “阳性”的数据。通过基于召回率的优化,你将能确定你是否在预测正例的工作上做的很好(减少漏报假阴性),而不必太考虑误报假阳性。如果你想在实际 ‘负例’上执行类似召回率的计算,这叫做特异性(specificity)。

F-Beta 分数

为同时考察两个指标(精度和召回率)的组合,有一些常用技术,如 F-Beta 分数(其中经常使用 F1 分数),以及 ROC 和 AUC。你可以看到 \betaβ 参数控制了精度在 F 分数中的权重,它允许同时考虑精度和召回率。最常见的 beta 值是1, 因为这是精度和召回率的调和平均

ROC 曲线 和 AUC

通过为我们的分类指标设置不同的阈值,我们可以测量曲线下的面积(曲线称为 ROC 曲线)。与上面的其他指标类似,当 AUC 比较高(接近1)时,这表明我们的模型比指标接近 0 时要好。

你可能最终会选择基于这些指标中的任何一项进行优化。在实践,我通常中使用 AUC 或 F1 分数。然而,要根据你的具体情况来选择评估方法。

评估回归

你想评估你的模型在预测数值时的性能吗?这种情况下,有三个常用的主要指标:平均绝对误差,均方误差,和 r2 值。

一个重要的注意事项:与优化均方误差相比,优化平均绝对误差可能会导致不同的“最优模型”。然而,与优化 R2 值相同,优化均方误差将总是导致相同的“最优”模型。

同样,如果你选择具有最佳 R2 分数(最高)的模型,它也将是具有最低均方误差(MSE)的模型。具体选择哪个,要根据你觉的在给别人解释时,哪个最方便。

平均绝对误差 (MAE)

你看到的第一个指标是平均绝对误差。当你要预测的数据遵循偏斜分布时,这是一个很有用的指标。在这些情况下,对绝对值做优化特别有用,因为与使用均方误差一样,异常值不会对试图优化这个指标的模型有影响。这个技术的最佳值是中位值。当优化均方误差的 R2 分数时,最佳值实际上是平均数。

均方误差 (MSE)

均方误差是回归问题中最常用的优化指标。与 MAE 类似,你希望找到一个最小化此值的模型。这个指标可能会受到偏斜分布和异常值的极大影响。当一个模型考虑用 MAE 而不是 MSE 做优化时,记住这一点很有用。在很多情况下,在 MSE 上进行优化更容易,因为二次项可微。而绝对值是不可微的。这一因素使得该指标 (MSE) 更适合用于基于梯度的优化算法。

R2 分数

最后,在查看回归值时,R2 分数是另一个常用指标。优化一个模型,最小化 MSE 也将导致最高的 R2 分数。这是这个指标的一个方便特性。R2 分数通常被解释为模型捕获的“变化量”。因此,你可以把 MSE 看作是所有点的平均值,而把 R2 分数看作是用模型捕获的所有点的变化量。

当模型很好时,R2分数接近1;

当模型很差时,R2分数接近0;

from sklearn.metrics import r2_score

y_true = [ 1, 2, 4]

y_pred = [ 1.3, 2.5, 3.7]

r2_score(y_true, y_pred)

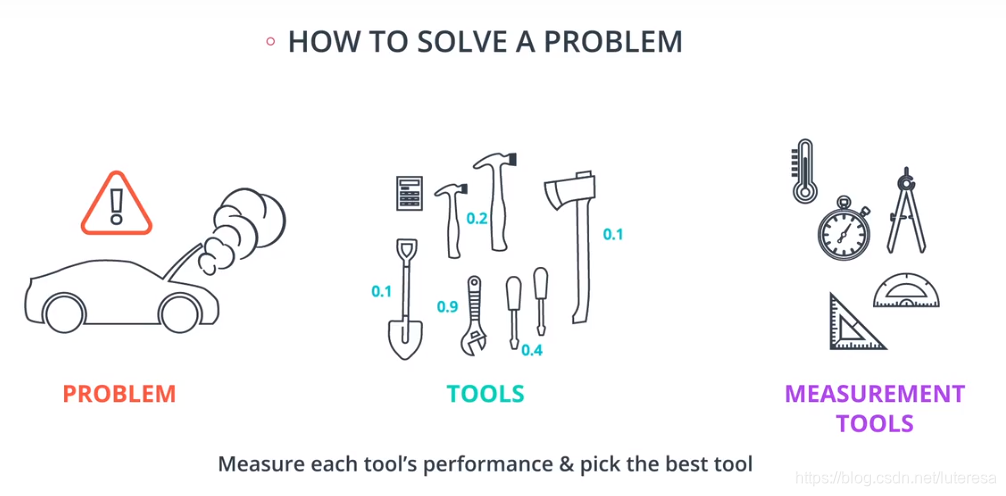

看待机器学习问题,类似与解决机器故障,需要一系列检修工具,也需要一系列评估工具,经过评估选择最适合的工具,修好故障车;

对应到机器学习问题,检修工具是各类算法比如逻辑回归,决策树,神经网络,随机森林等,

评估工具对应模型复杂度、准确率、精确率、召回率、F1分数、学习曲线等。

我们要做的是,用这些指标来测试自己设计的模型,根据表现,选择最优的模型来拟合数据;