Box-Cox变换

Box和Cox于1964年提出了一种基于极大似然法的幂转换模型。Box-Cox幂分布族是一种十分有用的连续分布族。其转换模型为

y(λ)={yλ−1λ,λ≠0lny,λ=0(1)

这里

λ

是一个待定的变换参数。对不同的

λ

,所做的变换自然不同,所以就是一个变换族。对因

变量的观察值

y1,⋯,yn

,应用上述变换,得到变换后的变量为:

y(λ)=(y(λ)1,⋯,y(λ)n)(2)

这就是说,要求通过因变量的变换,使得变换后的

y(λ)

与自变量具有线性依托关系。因此,Box-Cox变换是通过参数的适当选择,达到对原来数据的“综合治理”,使其满足一个线性模型条件。

对于

λ

值的选择,可以通过极大似然法来估计。首先,在一个经验范围内选择参数

λ

的值,然后使用下式计算:

L(λ)=−n2lnσ2+lnJ(λ,y)(3)

上式中,对于所有的

λ

,有:

lnJ(λ,y)=∏i=1n∂Wr∂yi=∏i=1nyλ−1i(4)

对于每一个

λ

来说,

σ2

是

y(λ)

的极大似然估计,可通过式

(5)

计算得到:

σ2a=1n∑i=1n(y(λ)i−y¯¯¯(λ))2(5)

经推导可得到如下方程:

L(λ)=−n2ln[∑i=1n(y(λ)i−y¯¯¯(λ))2n+(λ−1)⋅∑i=1nlnyi(6)

上式中,

y¯¯¯(λ)=1n∑i=1ny(λ)i

每一个

λ

对应的

λ(λ)

都可得到相应的

L(λ)

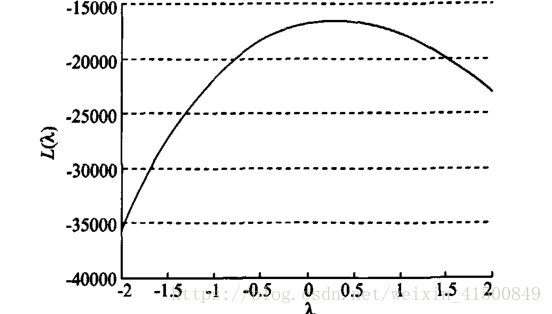

。由此可以描绘相应的

λ

与

L(λ)

的关系图,从中我们可以得到相应的最优

λ∗

,使得

L(λ)

最大;该优化的

λ∗

对应了最优的转换模型。