一 定价的背景

动态定价是区别于战略定价的,战略定价的目标通常是建立一个总体市场定位,关注的是一件产品相对与市场该如何定价。而动态定价关注的是如何确定短期内的价格。历史上,合理的价格要正确反映商品的内在价值。价格超过其内在价值太多,则被谴责为一种贪婪的行为并被法律禁止。直到18世纪初现代市场经济的出现,定价问题才真正存在并随之允许更自由地变动。关于价格是什么,什么决定了合适的价格等问题也随之出现了。

古典经济学的观点认为,在一个力量的资本主义经济中,商品价格在任何时候都不是基于任何内在价值的,而是基于供需的相互作用。20实际经济学最伟大的成就之一,就是用数学的放肆表现一个无管制的经济体是如何运行的:最大化“效用”的个人以及寻求最大化利润的企业组成的经济体是非常稳定和有效的。因此,一件产品的价格=该产品长期边际生成成本+生产产品所需投资的资本回报。这种观点假设大多数市场都是完全竞争的市场,在完全竞争的市场中没有定价决策,价格是由市场规律决定的。然而真实的世界中,价格随时随地都在变化,消费者和销售者都没有完全信息。

因此,为了应对竞争者的行为、市场变化或者销售者自己的库存状况,销售者需要快速地进行市场分析和定价策略。这种现象的出现由四种趋势推动:

1) 航空业收益管理的成功,为定价与收益如何在实时定价环境中增加利润提供了一个范例。

2) ERP和CRM的广泛使用,提供了大量新的用于改进定价与收益优化决策的企业信息。

3) 电子商务的兴起,要求公司具备快速变动、高度透明和在线环境中管理并更新价格的能力。

4) 供应链管理的成功,证明了分析软件系统能够推动实际商业的提升。

二 定价与顾客心理

本小节主要介绍定价对顾客心理的影响,以及影响顾客购买的“非理性”因素。

顾客购买时,会根据现在提供的价格来修正他们对未来的价格的预期,并因此改变他们的未来行为。所以通过数学模型确定价格时,应当使用长期的而不是短期的价格反应曲线或者估算出一个顾客购买后所获得除直接利润以外的附加价值。将顾客修正价格期望结合到定价决策,通常是一个标准定价必须的。然而顾客购买不单受到制定的价格的影响,还会受到一些与制定的价格无关的原因。比如:销售商提供价格的方式;当前价格与历史价格的比较;销售商对不同顾客的报价方式有何不同。这些原因在极端情况下会使顾客放弃销售商非常合理的定价计划,做出违背理性和经济学原理的反应。这些反应虽然很难结合到数学优化模型中,但是在计划和制定动态定价策略时是必须考虑的。

影响顾客购买的‘非理性’因素主要有两大类。第一类是由对于价格表现方式的反应组成,称为表现问题。比如,当顾客在比较价格时,更关注第一位数字,因此在瞬间估算中,19.99¥与20¥比19.91¥与19.99¥看起来更便宜。第二类涉及公平性问题,比如:某外卖APP被批评的‘杀熟’行为,顾客在平台上的消费频率越高,所获得的优惠折扣越小。这两类问题都影响消费者的决策,但是第二类问题对销售商的影响更为严重,因为顾客会因为公平感的侵犯大声抱怨,但是不会因为价格是1.99¥还是1.98¥抱怨。

价格表现问题

期望理论认为,顾客不总是严格基于期望成本和收益的估计来评价机会,而是使用多种多样的直觉和经验法则来制定决策。与收益相比,人们更在乎损失。因此,涨价5¥被顾客视为损失,是非常消极的,而折扣5¥则被视为收益,是积极的。期望理论预测,顾客通过与参考点对比来估计收益和损失,并且对损失的感觉比对收益的感觉更强烈。那顾客是如何确定参考点的呢?

顾客在购买时,都会有一个让他们感觉公平的”参考价格”,顾客通过实际价格跟“参考价格”相比较再决定是否购买。“参考价格”是过去很现在所观测价格的函数,受到了顾客历史购买行为的影响。如果一位顾客过去常常看到某商品是以低价出售,那么他对该商品未来的‘参考价格’也会很低,如果未来该商品涨价,该顾客将不太可能购买。因此销售商在定价时要考虑未来潜在顾客的参考价格。此外,价格表现问题还体现在:

1)心里预算。比如:顾客丢失门票之后会再次购买门票的意愿比丢失同样价值的钱再购买门票的意愿要低。

2)支付方式。比如:健身房按月付费的顾客到健身房的次数比按年付费的顾客的次数要多。

3)购买的时间和购买的组合。比如:演唱会提前1个月购票的顾客与提前一天购票的顾客更有可能不到。

公平性问题

顾客评价价格的公平性,至少有两种方法:第一种与销售商可获得的预期利润相关;第二种与顾客认为他们所支付的价格有关。公平被纳入到定价中,首先是通过顾客对销售商利润的感知实现的。大多数顾客对公司对其产品和服务收取很高的价格是不公平的,即使顾客愿意支付高价的想法被称为双权利。双权利假定:顾客认为他们拥有被收取“合理”价格的权利,而销售商拥有获取“合理”利润的权利。双权利的原则的具体含义主要包括:

1) 提供价格来补偿成本,大多数顾客认为是不公平的;

2) 仅仅是为了增加利润而提供价格也是不公平的;

3) 背离惯性的行为通常可能被猜测是准备提高价格;

4) 公布价格变动的原因的相关信息,通常有利于顾客介绍价格的变动。

双权利导致了顾客倾向于根据他们看到的最低价格来设定其“参考价格“,同时还假设这个价格对销售商是有利可图的。因此促销和降价的短期利润必须同长期影响进行对比。人际公平所反映的价格歧视是一个极其敏感的问题。能导致一位顾客由开心变为不开心,顾客不喜欢对于相同的产品,在同一时间,有人支付比自己少。基于不理性消费者行为及其对现实定价的影响,可以总结使定价方法变得更加可接受的要素:

1) 基于产品。差别定价若以基于产品的形式来表现,将比以基于顾客的形式来表现更容易被顾客接受。

2) 公开性。顾客偏爱那些公开的定价计划。

3) 折扣和促销。期望理论推断,即使是相同的价格,与收取附加费相比,打折后的价格更具有更多的正面效应。

4) 奖励。在许多情况下,对于忠诚顾客或批量购买给予奖励比任何形式的罚金都更容易被接受。

5) 容易理解。容易理解的计划通常更容易被接受,难以理解的计划会使顾客担心他们并没有得到一笔好的交易。

6) 可获得性。相比不可获得的折扣而言,顾客更乐意接受对他们来说可获得(至少理论上如此)的折扣。

7) 熟悉性。顾客是天生保守的,他们偏好传统的交易方法,而不相信创新。

三 定价与收益优化介绍

定价包含了一系列非常复杂的决策,因此企业在定价决策过程中会面临缺乏一致性的管理、命令和分析的挑战。大多数公司知道标价,但是不知道顾客实际支付的价格。引入价格瀑布图,以图示的方式说明了在商品标价和成交价之间的折扣。

价格瀑布图显示了单个顾客支付的成交价并非是单个决策的结果,而是一系列决策的累积结果。对多数公司而言,许多折扣是企业不同部门独立制定决策的结果,没有一致的衡量或追踪。因此实施基于不同的顾客细分市场提供不同的价格的定价与收益管理系统是必须的。度量定价与收益优化决策质量的一个关键性的指标是成交价与顾客特征的相关程度。

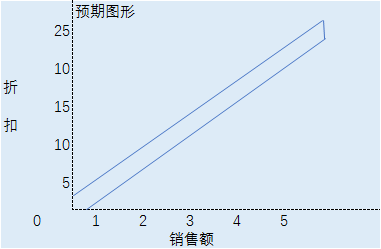

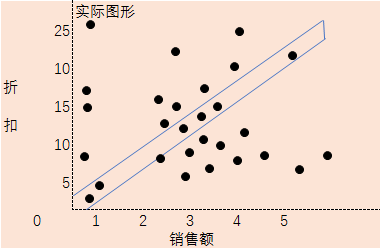

折扣与顾客规模的相互关系—综合性消费商品公司的例子

该例子中折扣百分比与销售额的相关性很低,只有0.09,在统计意义中与随机无差别。

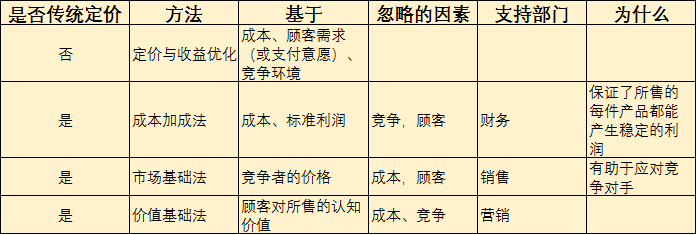

传统定价方法

财务部门倾向于使用成本加成定价法,因为它保证了所售的每件商品都能产生稳定的利润;销售部门倾向于使用市场基础定价法,因为有助于他们应对竞争;营销部门则偏向于使用根据顾客对产品的认知价值定价的价值基础法。

成本加成法是指每件产品的定价=每件产品的成本+百分比的附加费,附加费可以基于行业惯例或经验法则来确定。成本加成定价法表现出客观性和稳健性,但是它是一个完全关注内部因素而不考虑市场因素的方法,而且作为基础的成本远不像它们看起来那样“客观”,对于一些复杂产品的可变成本和固定成本的计算,往往涉及大量的主观判断。严格基于成本加成法可能导致高度扭曲的价格,从而产生低于预期的结果。

市场基础法根据竞争者提供的价格而定价的行为。在存在一个据对领导者的情况下,它普遍被小参与者使用,例如,一家小品牌的可乐公司根绝可口可乐的价格制定自己的价格。市场基础定价法也是低成本供应商寻求进入新市场的有效策略。但是在最极端的情况下,它意味着让竞争对手来制定价格。一味地跟从竞争价格,则无法利用市场中变动的顾客认知价值。

价值基础定价法是指顾客的价值是价格的核心动力。历史上,价值基础定价法通常指利用诸如顾客调查、焦点群体和联合分析等方法,以顾客如何评价一种产品及其替代品,然后决定产品价格。如果企业是垄断者同时可以决定每位顾客对产品的价值并收取该价值,那么价值基础定价法就能获取最大利润的选择。然而,在实际销售中,企业是无法确定产品对每位顾客的价值的,套利和侵蚀的可能性几乎总是限制着对不同产品收取不同价格的能力,竞争压力也迫使企业必须向顾客收取低于其期望的价格。

大多数企业都不是单纯主义者,在指导原则下,它们会不断改变定价方法以实现不同的目标。这样做的结果就是定价混乱,没有一致的管理、命令和分析。需要引入定价与收益管理定价法。

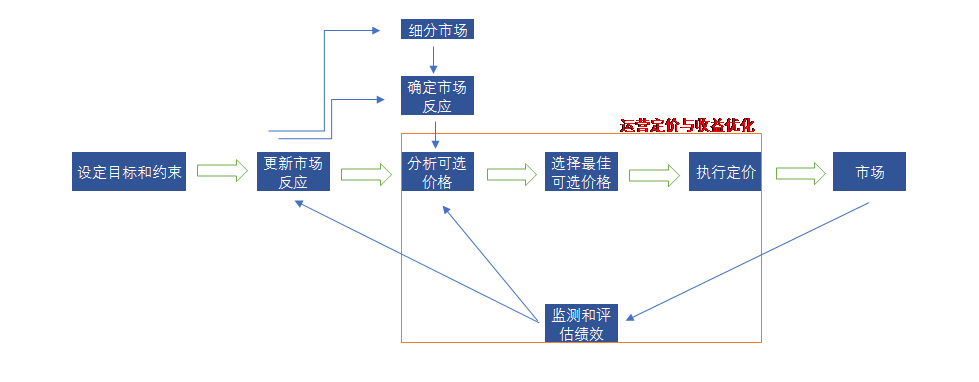

定价与收益优化

定价与收益优化的目标是:为每件产品,对每个顾客细分,通过每种渠道提供正确的价格,并随时更新价格以应对市场条件的变化。一个核心概念就是顾客委托的思想,即只要销售商同意在现在或未来以某个价格向顾客提供产品或服务,顾客委托就发生了。一个顾客委托的例子是优惠券和促销,它们允许某些顾客在某时期内以低于标价的价格获得商品。成功的定价与收益包括两个部分:一个一致性业务流程,该业务流程将定价作为一个关键的决策集合;支持该流程所需的软件和分析能力。

定价与收益优化的流程

所有的定价与收益优化方法都是以求解潜在问题的公司化表达为基础,这些表述包括了显示问题的许多重要特征,但是仍有一些事实常常无法包含进来,比如:向一个潜在顾客提供的价格如何影响其将来成为真正的顾客?

--参考Rober L.Phillips的定价与收益优化