前言

互联网金融的爆发特别这几年互联网信贷的快速增长及多元信贷业务的开展,信贷业务特别是现金贷行业内用户逾期率、多头共债率不断攀升,这一系列问题显现出数据缺失、风控盲点、信用隐患等问题。平台的风控能力成为对业务的严峻考验,传统风控通过客户经理面签和初审,对用户的资质要求和严格筛选,风控内部过会和基于制式数据的评价卡来评估用户的风险承担能力。现金贷产品通过大数据风险在数据体量维度上进行分析和评估,核心是分析大数据所衍生出的多维度变量,通过变量分析群体客户行为,建立一定的模型,来预估新客户的身份信息、还款能力、还款意愿。

一、使用大数据风控

在线贷款没有人员审核、面签、审贷会等环节来作风控,主要是依靠大数据进行风控控制。

大数据:以API接口、网络爬虫、批量购买、设备抓取、用户提交等形式获得的数据。

设备信息抓取:第三方API接口验证设备黑名单、IMEI信息。

通讯录抓取:决策引擎(通讯录个数、通讯录异常字符、通讯录号码异常识别)。

用户身份信息验证:身份API公安接口认证、照片人脸识别、银行卡验证。

用户行为数据:填写时间、修改次数、跳出次数、分享情况。

用户运营商数据:爬取用户六个月通话记录。

用户电商数据:爬取用户历史至今电商交易数据。

1、我们首先需要基于自己特定目标客群、行业、场景等做风控。由于针对特定人员、行业等垂直目标做深耕,较为容易建立对应的风险点及风控策略。

例如:针对工薪阶层的消费贷,主要针对工薪人群的特征。针对公务员具行业的。针对公积金的信贷。

2、基于自有平台身份数据、历史交易数据、支付数据、信用数据、行为数据、黑名单/白名单等数据做风控 身份数据:实名认证信息(姓名、身份证号、手机号、银行卡、单位、职位)、行业、家庭住址、单位地址、关系圈等等。

交易数据/支付数据:例如B2C/B2B/C2C电商平台的交易数据,贷款平台的借款、投资的交易数据等。

信用数据:例如贷款平台借款、还款等行为累积形成的信用数据,电商平台根据交易行为形成的信用数据及信用分(京东白条、支付宝花呗),SNS平台的信用数据。

行为数据:例如电商的购买行为、互动行为、实名认证行为(例如类似新浪微博单位认证及好友认证)、修改资料(例如修改家庭及单位住址,通过更换频率来确认职业稳定性)。

黑名单/白名单:黑灰名单、白名单等。

3、基于第三方平台服务及数据做风控,第三方数据平台(如同盾、百融等数据)。

Maxmind服务IP地址库、代理服务器、盗卡/伪卡数据库。

二、贷款申请流程如何风控

一、贷前

1、贷款申请

此环节把不符合最基本要求的人进行申请阶段拦截,节约成本,提高效率,增强体验。对于进入的用户,往后会有一系列的数据判断,进行过滤。

2、贷款审批

风控建模需借助于函数的定义,此外也可以借助评分卡的机制进行补充。而评分卡的模式在另外一方面也作用于系统审核与人工信审,譬如高于X评分的订单申请,系统直接通过;处于X与Y之间的评分,则需人工审核,甚至通过电话联系;而低于Y评分的,则系统直接拒绝。

2.2 贷中

对额度内交易进行风险预判,以借款人为核心关系对其社交网络的分析,以借款人的交易行为、还款行为、设备使用等行为等第三方数据等数据和信息项作交叉验证,提前发现用户的风险,对借款人的帐户和额度作实时管控,对用户进行冻结、降额、止付、提前催收、黑灰名单等管理手段。

2.3 贷后

管理借款人的新增风险,多头、其它平台逾期、失联、地址变动。信用恶化监控和借新还旧监控。对用户的失联修复。

反欺诈平台

风控主要控制信用风险和欺诈风险,信用风险的经验已经相对成熟很多,但是基于在线贷款的欺诈风险是各家机构的投入防范对象。个人的欺诈风险主要是第三方欺诈和个人欺诈,第三欺诈主要是团伙欺诈和身份冒用等,个人欺诈多种各样地址伪装、申请数据作假、养流水等。

如基本的反欺诈逻辑:

身份信息校验:人脸比对、ocr、活体识别、人证有源比对。

手机号验证与识别:运营商、二次放号,虚假,未实名等等。

地址定位:验证居住地和工作地真实性和真假。

设备指纹:其他设备指纹相关的规则、设备关联不同姓名(年龄,地区)的身份证等。

银行卡:银行卡号归属地在高危地区、银行卡号命中盗卡黑名单等。

多头检测:检测申请人最近是否多次申请贷款等。

风险名单库:内外部黑名单,司法数据,逾期名单,失联名单,贷款黑中介名单是否命中。

设备反欺诈:设备指纹一种可以识别设备唯一性的技术。它通过采集移动端和PC端设备基础信息、操作系统信息、时间、网络、应用、电池、位置、插件、浏览器等各种客户授权信息,并且通过一定的算法,生成设备的唯一标识。设备指纹采集的信息主要包括,设备的品牌,操作系统,IMEI,IP地址,APP列表,浏览器本身的特征,用户输入习惯,解锁习惯,页面操作时间等等。

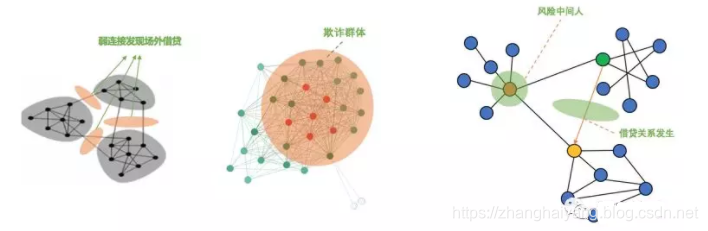

社交图谱:用户的社交关系是一种基于图的数据结构,由节点(Point)和边(Edge)组成。在知识图谱里,每个节点表示现实世界中存在的“实体”,每条边为实体与实体之间的“关系”。

不一致判断:不一致性验证可以用来判断一个借款人的欺诈风险,这个跟交叉验证类似

团伙欺诈:相比虚假身份的识别,组团欺诈的挖掘难度更大。这种组织在非常复杂的关系网络里隐藏着,不容易被发现。当我们只有把其中隐含的关系网络梳理清楚,才有可能去分析并发现其中潜在的风险。

小结

信贷业务的风险暴露有一定的滞后性,特别是现金贷大跟进中潜藏的风险也需要一定的周期才能所有展现出来。尤其是消费金融和现金贷业务后面所谓的技术公司、保险公司、融资担保公司和银行金融机构等金主,更处于风险传导的后端。信贷型业务除了欺诈就是多头的风险最大,拆东墙补西墙的模式只能增加用户还款能力的风险,共债客群资产质量出现恶化的后果,会波及到整个金融行业包括信用卡、传统信贷和互联网信贷业务。与传统的风控相比,大数据风控在一些企业应用比较多,有时候并不是大数据风控有多么好,而是大数据风控在同样的条件下,极大的降低了风险管理的成本。