版权声明:本文为博主原创文章,未经博主允许不得转载。 https://blog.csdn.net/apollo_miracle/article/details/88413492

学习目标

- 应用cut、qcut实现数据的区间分组

- 应用get_dummies实现数据的哑变量矩阵

- 应用:找出股票的涨跌幅异动(异常)值

1 为什么要离散化(了解)

连续属性离散化的目的是为了简化数据结构,数据离散化技术可以用来减少给定连续属性值的个数。离散化方法经常作为数据挖掘的工具。

2 什么是数据的离散化

连续属性的离散化就是将连续属性的值域上,将值域划分为若干个离散的区间,最后用不同的符号或整数 值代表落在每个子区间中的属性值。

离散化有很多种方法,这使用一种最简单的方式去操作

- 原始人的身高数据:165,174,160,180,159,163,192,184

- 假设按照身高分几个区间段:150~165, 165~180,180~195

这样我们将数据分到了三个区间段,我可以对应的标记为矮、中、高三个类别,最终要处理成一个"哑变量"矩阵

3 股票的涨跌幅离散化

3.1 验证涨跌幅变化是否符合正态分布

发现基本符合,但是有肥尾现象

data = pd.read_csv("./data/stock_day/stock_day.csv")

p_change= data['p_change']

p_change.hist(bins=80)

plt.show()

3.2 将股票涨跌幅数据进行分组

使用的工具:

- pd.qcut:对数据进行分组

- 将数据分组 一般会与value_counts搭配使用,统计每组的个数

- series.value_counts():统计分组次数

# 自行分组

qcut = pd.qcut(np.abs(p_change), 10)

qcut.value_counts()

自定义区间分组:

- pd.cut(data, bins)

# 自己指定分组区间

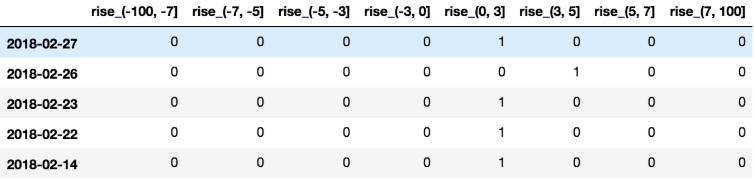

bins = [-100, -7, -5, -3, 0, 3, 5, 7, 100]

p_counts = pd.cut(p_change, bins)

3.3 股票涨跌幅分组数据变成哑变量矩阵

dummaries = pd.get_dummies(p_counts, prefix="rise")

小结

- 数据离散化

- qcut、cut实现数据分组

- get_dummies实现哑变量矩阵