高费率基金是投资者的毒药

原创: 望京伯格 合晶睿智 前天

配图:《鹤顶红》

最近一直在研读基金业协会组织编写的《个人养老金》,该书从制度与现实多个角度论证建立个人养老金的重要性,而且全面介绍美国、日本、欧洲各国的养老金制度与运作情况。这是一本非常好的书,建议无论投资者还是从业者都应该阅读。但是博格觉得本书还缺少一部分就是《高费率是投资者的毒药》。

之前某订阅号指出某基金公司的某基金,20亿规模在2018年上半年的佣金支出为2600万元,若如此计算一年佣金约5200万元,印花税为2600万元,合计为7800万元,约占整个基金比例为3.9%,如果加上1.5%管理费与0.25%托管费,合计年化运作成本为5.65%每年,如此之高的费率不知道这个基金长期业绩如何。

当然也有人说,该投资经理为交易型投资经理,原本换手率就是高。如果在美国交易型投资者为市场提供流动性,还可以获得交所的奖励返佣。其实如果基金公司认定他是交易型的基金经理,可以将基金佣金从万八或者万九,降低到万一即可。但是事实是基金公司给该基金增聘了基金经理,或许这个高换手率的基金经理将下课。

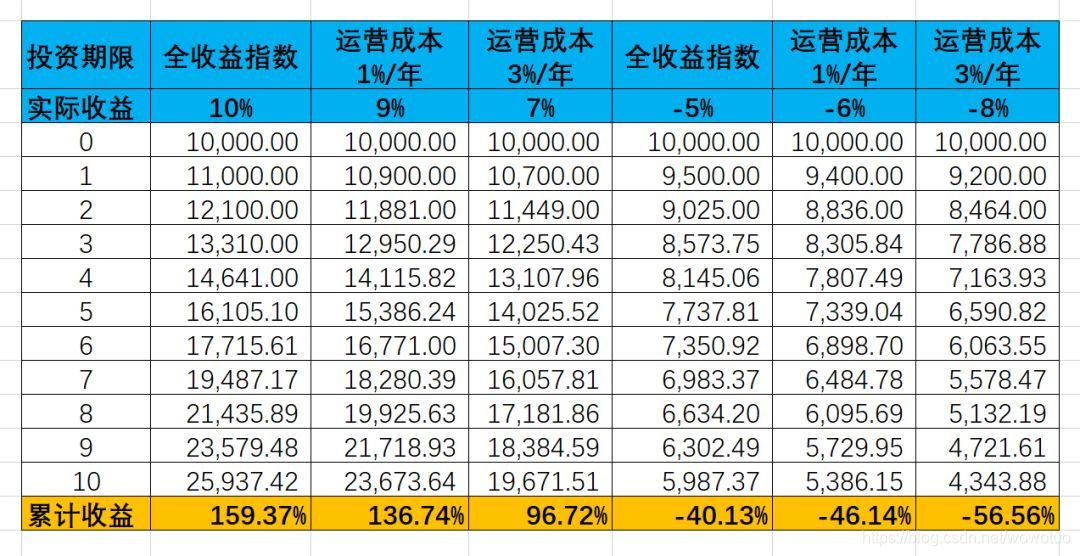

高费率基金是投资者的毒药,我们可以做一个情景分析,假设未来市场收益为每年10%,或者每年-5%,高费率基金与低费率基金长期运作的结果会有什么不同呢?

在全收益指数每年收益10%的情况下,如果没有任何成本十年之后累计收益为159.37%;如果运营成本为1%每年,累计收益为136.74%,相比零费用模式少赚22.63%; 如果运营成本为3%每年,累计收益仅为96.72%,相比零费用少赚62.65%,相比运营成本为1%每年,少赚40.02%。

在全收益指数每年负5%的情况下,如果没有任何成本十年之后累计亏损为40.13%,如果运营成本为1%每年,累计亏损为46.14%,相比零费用模式多亏损6%; 如果运营成本为3%每年,累计亏损56.56%,相比零费用多亏损16.43%,相比运营成本为1%每年,多亏损10.42%。

之前某公司发行跟踪MSCI印度市场的指数基金,管理费为1.6%、托管费为0.2%合计为1.8%,考虑该基金主要投资在纽约交易所上市的印度概念ETF,这些ETF的费用为0.5%每年,则在不考虑交易费用的情况下,该基金每年的运作成本为2.3%。当初交流的时候问其为何不直接投资印度市场股票,回答为直接投资印度市场成本更高。

最近,另外一个基金公司又要发行主动管理类印度概念基金,管理费为1.8%,托管费为0.3%,合计为2.1%,若在考虑投资佣金成本,该基金的运作成本至少为3%每年。

最近25年MSCI印度指数累计涨幅250%,年化收益仅为5.13%,如果基金运营成本高达3%,实际收益率仅为2.13%每年! 或许还不如投资余额宝。

资产配置的第一要务是降低一切可以降低的成本,对不对?