前几天预备给自家爸妈置办健康保障险,跟丹姐说了很多家里的情况,她给我推荐了两款重疾险,利用周末的时间学习了一下,写个小笔记

小白看保险,第一个要问的,当然是:重疾险意义何在呢?

每年年初,各大保险公司都会公布自家的理赔情况,一般来说,重疾的理赔占比中,单就恶性肿瘤(也就是癌症)这一项,就高达80%+,紧跟其后的分别是心血管疾病和脑中风。

所以,购买重疾险的时候,产品中关于癌症的一些保障内容,往往也是消费者们选择重疾险的标准之一,而如果想搞懂这部分内容的话,咱们一定要先了解癌症的发生、分布等情况。

推荐期刊《CA》(必须吹爆,这个期刊2018年初的IF高达187.04,吓死个人~我上学的时候只能仰望的《science》《nature》《cell》,在它面前只能跪下唱征服好吗?神一般的刊物~)上的《中国癌症统计2018》,英文原版连接:https://www.ncbi.nlm.nih.gov/pubmed/29313949,含金量这么高的文章,网上自然很多很多的中文分析,比如:http://www.sohu.com/a/216194521_410558

摘抄几点:

- 40岁之后发病率快速提升,80岁达到高峰(所以,防癌的话,保险至少买到80岁,不过现在很多重疾都是保终身了)

- 50岁是男女发病率分割点,50岁前,女性发病率高于男性;50岁后反之(不同性别的客户在给自己配置重疾险额度的时候,可以参考一下后面几点)

- 不同城市的男性发病率前十中,肺癌都是排第一,前列腺癌排名也较高

- 不同城市的女性发病率前十中,乳腺癌、肠癌、甲状腺癌排名较高

癌症作为一种特殊的重疾,具有持续、易转移、复发或新发的特点。医学上有个词叫“5年生存率”,用这个指标来评价癌症治疗效果。比如,1000位癌患者接受了相同的手术治疗后,经过5年的随访,有500人存活,剩余500人可能出现转移和复发而去世,那么,这家医院这种致癌方法术后五年生存率为在50%。当然,这只是一个统计学上的概念,以大样本量分析进行预测。

这个指标的意义在于,癌症的转移和复发大多发生在治疗后3年之内,约占80%左右,少部分发生在治疗后5年之内,约占10%。所以治疗后5年内不复发,再次复发的机会就很少了,而是意味着已接近治愈,故常用5年生存率代表癌症的疗效。

所以,想要真正做到“防癌”,除了要对首次确诊的癌症进行保障外,也要考虑到癌症复发的风险。这些内容的话,映射到重疾险中,就涉及到重疾的赔付次数与赔付间隔,下面我会接着介绍这些概念

1、小白进门,几个基础概念先了解一下:

意外伤害:指外来的、突然的、非本意的、非疾病的使被保险人身体受到伤害的客观事件。

保费豁免:指在保险合同规定的缴费期内,投保人或被保人达到某些特定的情况,由保险公司获准,同意投保人可以不再缴纳后续保费,保险合同仍然有效。

等待期:指保险合同在生效的指定时期内,即使发生保险事故,受益人也不能获得保险赔偿,这段时期称为等待期。目的是为了防止投保人明知道将发生保险事故,故意马上投保以获得赔偿的行为

疾病分类赔付:很多疾病的发展过程都是从轻疾到重疾,所以轻疾重疾分类理赔的意义也在于此,如图1-1所示,蓝框为轻疾,红框为重疾:

图1-1:疾病演变案例

疾病多次赔付:重疾险只要发生过理赔,想要再次购买就很难,所以购买一款多次赔付的产品是比较合理的

疾病分组赔付:对消费者来说,疾病的多次赔付最好是不分组;分组的话,需进一步考虑分组的合理性,尤其是在癌症这一块

疾病赔付间隔:在下面的表格也可以看到,这项指标就涉及到开头说的癌症复发的问题

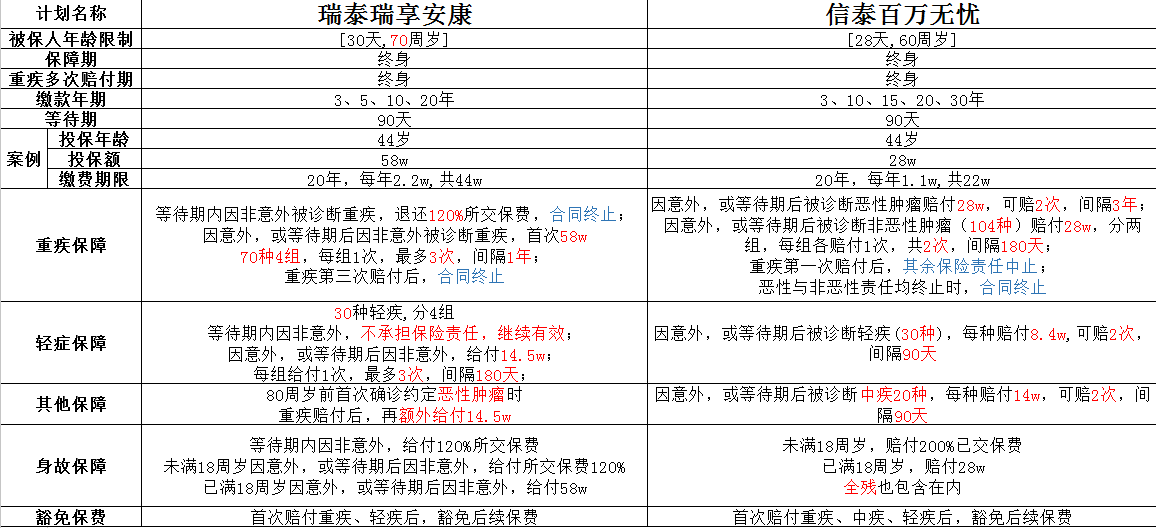

2、正文开始!如图2-1所示,是我这对于“瑞泰瑞享安康” 和“信泰百万无忧”这两项重疾险,在产品合同内容上理解到的部分内容的对比图:

3、合同看不够,自己上网搜。各家产品均有亮点与不足,小小分析如下(“瑞泰瑞享安康” 简称R;“信泰百万无忧” 简称X):

R:

- 无职业限制:众多的保险公司在核保的时候会将高危的职业排除在外,例如:潜水员、飞机师、建筑工人等,而瑞泰人寿对于职业的投保没有任何的限制

- 健康告知少:只有5个常规的健康问题

- 4组重疾中,将恶性肿瘤单独罗列:这就是开头说的疾病分组的合理性问题,就是说在治疗了恶性肿瘤后,消费者依旧握有其他重疾的赔付机会

- 癌症额外赔付:80%的重疾都是癌症,所以很多公司都会在癌症责任方面给予额外关爱,瑞泰瑞享安康针对高发的癌症除了赔100%重疾金之外,会额外多赔25%保额

- 疾病分组相对合理,侧重肝脏疾病:最常见的“恶性肿瘤”和“重大器官移植术或造血干细胞移植术”和“慢性肝功能衰竭失代偿期”分别分布在不同组别里,降低多次理赔的门槛,对投保人更有利。比如,上面的图片中提到肝病的表现趋势一般是:慢性肝炎 -> 肝硬化 -> 肝功能衰竭失代偿 -> 肝癌 -> 肝移植,故其分组对肝治疗更有利。

- 重疾赔付间隔:对比X的恶性肿瘤赔付间隔3年(R的非恶性肿瘤赔付180天),R的重疾赔付间隔只有1年

- 等待期内发生意外:退还120%保险费,一般重疾险都只是全额退还

- 投保人年龄限制:对比X的最高投保年龄60周岁,R最高投保年龄放宽至70周岁

X:

- 恶性肿瘤多次投保:间隔3年后,能再次赔付恶性肿瘤,就是说可赔付2次恶性肿瘤;对比R而言,R在重疾分组中将恶性肿瘤单独分组,但每组只可以赔付1次,就是说R的恶性肿瘤只可赔付1次,而且从这个恶性肿瘤多次赔付的角度来说的话,对比上面提到的“5年生存率”,赔付间隔3年还是合理的

- 轻疾、中疾没分组:这就是上面说的疾病不分组的好处

- 信泰人寿的核保对「非标体」(身体有既往疾病)非常友好。比如,其他公司容易拒保的“乙肝大三阳”,信泰可以承接;乳腺结节钼靶分类1-2类的,可以不除外以标准体承保,这对于非标体客户来说很有好处

- 重疾中的“恶性”与“非恶性”分开赔付:很多的癌症治疗后期都会有一些其他的疾病,比如,肝癌后,肝移植、白血病后造血干细胞移植等因为癌症引起的重大器官移植,这样的话,只要过了180天的间隔期,均能获得第二次重疾赔付。分组条款里美中不足的就是,将终末期肾病和重大器官移植放在同一组中,客户如果由于终末期肾病导致的肾移植,则只能赔付一次。

- 全残责任也是可以获得赔付:全残责任的重要性问题。生活中由于对全残二字理解出现偏差,而造成的保险纠纷太多太多,比如,简单地将丧失劳动能力等同于全残而最终不能获得相应理赔的现象极其常见,详情链接:http://hyqzx.vobao.com/news/897225431433514448.shtm

4、投保tips:免体检标准

比如“瑞泰瑞享安康”的免体检保额如下:

| 被保人年龄 |

0~17 |

18~45 |

46~50 |

51~55 |

56~70 |

| 累计风险保额 |

50w |

70w |

30w |

20w |

均需体检 |

关注免体检保额的好处就是,若被保人年龄偏大,身体上多多少少会有一些小毛病,如果不考虑免体检,随意选择保额进行投保的话,万一核保体检时被查出各类毛病,拒保的可能性比较大;反之,若选择免体检的低保额保障,虽然保额不够,但是免去了被拒保的可能性。而且,保额不够可通过多家投保的方式,也能达到自己的理想保额。

5、闲聊几句:

- 重疾险的多次赔付几次是够用的呢?肯定不是数量取胜,谁会一辈子那么倒霉,各种重疾找上门

- 医学知识在重疾险选择中的重要性问题,主要是重疾险中各类疾病的分类问题,要学习的知识实在太多了,比如:

- 产品中的疾病的分类,对于普通人来说,能不能合理地规避患病风险。就像我开头提到的这些报告里的癌症数据,需要从大数据的角度来hold住正常人的患病趋势

- 针对特殊人群,比如某类病或者家族遗传史什么的,这就需要针对某类疾病,进行更深入的了解

- 某类病可能引发的一些其他并发症问题,能不能在疾病分组中一一涵盖到等

- 每种疾病的定义,也需要对着合同咬文嚼字地看,比较理赔的时候,合同才是硬武器(细细末末的一系列的问题呐~~真是想得脑壳疼)