PE新物种:从投基金到投管理机构,详解GP Stake-投资占股模式

原创: 周晨琦 FOFweekly

昨天

周晨琦 | 作者

朱东霞 | 编辑

引 例

▼

Bridgepoint将其公司的少数股权出售给Dyal Capital Partners

2018年8月11日,总部位于伦敦的私募股权公司Bridgepoint宣布同意向Dyal Capital Partners出售少数股权,因为Bridgepoint正在积极拓展新市场和开发新产品。该交易的具体条款并未披露。

Dyal全称Dyal Capital Partners,是一家总部位于纽约,专注购买另类资产管理公司少数股权的资产管理机构,管理超过150亿美元资产。其母公司Neuberger Berman则拥有近3000亿美元的管理资产。作为Neuberger Berman的一个特殊的产品线,Dyal完成了超过30笔购买冲基金和私募股权基金少数股份的交易,如Blue Harbour Group, Halcyon,Water Fall和 Silver Lake,Vector Capital,Vista Equity以及其他顶级的另类资产管理公司。

这笔交易在Dyal出售这部分股权获得溢价收入之前,还可因持有Bridgepoint少数股权而参与分享Bridgepoint一定比例的管理费以及业绩提成。

“我们评估并考虑引入少数战略股东的时,Dyal的投资无疑将使我们能够加快现有业务的发展计划,并扩大我们的市场份额”,Bridgepoint的执行合伙人威廉杰克逊表示,“Dyal在投资占股一流的投资经历方面有着良好的记录,我们欢迎他们成为我们的战略合作伙伴。”

Dyal负责人迈克尔里斯赞扬了Bridgepoint在过去二十年中建立的欧洲市场领先的投资平台的功绩,更加突出了其优秀的业绩记录。他补充说:“通过我们的资金和资源整合服务,我们期待着与Bridgepoint的合作及其持续成功。”

1

什么是GP stake(投资占股)?

为什么Bridgepoint不选择IPO上市进行套现的退出路径,而选择把公司一定比例的股权出售给Dyal呢?

首先,Bridgepoint若是选择IPO上市,一定会被当作为上市公司受到严格的审查与监管;而在一级市场,Bridgepoint选择出售一定比例的少数股权给Dyal,既能大幅度减少监管带来的麻烦,又便于满足Bridgepoint对于大量长期资本的需求,继而使其能更轻松的在欧洲以外的地区进行扩张,开发新的产品线。

Bridgepoint本身也可以通过扩展产品线或者充分借助Neuberger Berman本身的全产品线的特点来为其投资人提供全面的资产管理服务。

而对于Dyal来说,正是因为看好Bridgepoint在过去二十年良好的业绩记录,才去投资该公司的少数权益股份。一方面分享基金管理人存续基金的管理费与业绩提成,另外一方面也在基金管理人未来的管理规模的增长获得收益,实现互利共赢。

并且,对于 LP 来说,投资期限越长其对资金的流动性要求就越高;LP可以利用 GP Stake 的杠杆效应,依托被占股基金的网络,充分挖掘并撬动更多的相关专业投资团队,接触并投资到优质基金和/或项目企业中。

不难看出,GP stake 是目前私募股权投资市场上正在进行的一种新的战略投资。这也是本文着重要介绍的不同于LP直接投资GP或者通过母基金间接投资于GP的传统模式——GP Stake 模式。

由LP本身或者由一个占股基金(GP Stake Fund),去投资收购GP管理公司的少数股份,从而成为其少数战略股东,分享其日常业务收入以及业务规模增长带来的长期收益。

简单来说,可以把投资占股理解为PE背后的PE,只不过投资的对象并不是一般的消费品、制造业、医疗、互联网等行业的企业,而是PE VC的基金管理公司本身。

2

GP stake 发展和趋势

从投资占股交易到投资占股基金

在最近的美国PE/VC市场上,GP Stake 这一新的投资策略,正在逐渐拨开迷雾露出它的“庐山真面目”。

GP Stake 模式即使在美国也只有短短五到十年的历史,近年来才开始高速发展,从目前来看仍是一个比较创新的策略,吸引着越来越多的美国金融机构和团队进入到这个行业。

而站在LP的角度看,随着金融市场尤其是PE/VC市场的繁盛,一些机构或者高净值个人的资金聚集程度越来越高。与此对应,LP对新的投资模式也是思之若渴。

早在2000年,由于CalPERS就通过与凯雷有长期合作的便利入股凯雷。这一行为,为CalPERS带来更多作为一般LP所不能获得的直接与间接收益,包括更多的项目跟投机会,对于底层资产信息的清晰把握,以及随着凯雷的管理资产规模的增长带来的超额收益。

而CalPERS只是相当于做了一笔企业直接股权投资,这个被直接投资的企业本身就是凯雷集团,而投资凯雷集团反过来给CalPERS带来了多层次的财务回报与战略回报。

而从GP的角度看,发展到一定程度的基金管理公司为了提高基金的出资份额(GP Commitment)、解决两代管理者之间的股权变更、开发新的产品线以及发展新兴市场等原因,客观上也存在对于长期资本的需求。而相比于上市,GP可以选择通过出售一定比例的公司少数股权来换取大量的现金流;因此,GP Stake这样的新模式也应运而生。

早期关于GP Stake 的交易,通常由一位已经与GP建立长期合作与信任关系的LP来发起并执行,成为所投资GP的少数权益股东。而在2007年,真正意义上的GP Stake Fund诞生了。高盛的另类投资公司发起了Petershill项目,筹集并管理第一期10亿美元的投资占股基金,专门投资占股对冲基金管理公司的少数权益。

Neuberger Berman于2011年效仿高盛,成立了一个名为Dyal Capital Partners的新平台,随后筹集了13亿美元的首个投资占股基金,用以进入并实施该战略投资。

如今,GP Stake的投资模式已经作为一项投资策略迅速受到关注,其中包括Petershill,Dyal Capital Partners和Blackstone等主要参与者,其所有募集资金用以收购另类资产管理公司的少数股权。目前共有11只基金集中在投资占股策略的交易上。

从对冲基金到私募股权基金

其实,许多早期的占股投资都是集中在对冲基金的,如大型资产管理公司Affiliated Managers Group(AMG)和当时瑞士信贷下的Asset Management Finance (AMF):AMG于2004年通过与AQR资本管理公司达成协议进行了首次少数股权投资,随后AMF于2007年首次对Rigel Capital进行少数股权投资。在此期间,一些全球顶级的对冲基金和另类资产管理公司,也曾向主权财富基金以及其他资金雄厚的LP出售股份。

早期的GP Stake Fund投资占股对冲基金,当遭遇经济下行风险和流动性风险时,随着面临大量被赎回的问题,也给投资占股基金带来了不小的冲击。

这些失败的原因有很多,比如业绩不佳以及投资团队的流动率,还包括内幕交易等监管违规行为等。更重要的是对冲基金的资产管理规模快速波动,这在经济繁荣时期可能是一个福音,但在经济下行时一旦整体进行赎回,也会带来巨大的风险。

为了帮助减轻这种风险,许多GP Stake Fund也逐渐将注意力转移到流动性更低的策略 ——私募股权投资 。在这一类基金管理人投资的时间段内,资本将会长时间被锁定。

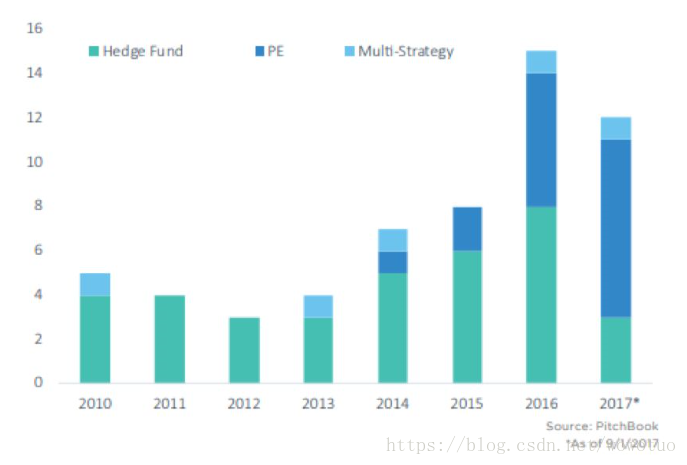

PitchBook目前拥有64个GP股权交易的数据,其中包括2016年初以来完成的27笔交易。对冲基金曾经是这类投资的主要目标,截至目前私募股权公司已经占GP所有股权交易的一半以上,并且这个数字还在增加;随着更多的资本投入到明确针对私募股权公司的投资占股策略中,这种趋势将大概率持续。

其中许多私募股权公司也乐意引进外部的少数战略股东来实现套现并支持公司的战略目标。而投资占股基金的出现,大大加速了这一进程。

由上图可知,2015年之前,对冲基金仍是美国股权交易的主要方式,但2016-2017年期间,对冲基金占此类交易的40%左右,而PE市场的交易比例显著增长至50%以上,可见其明显的变化趋势。

3

GP Stake Fund策略分析

3.1 目前管理GP Stake Fund的机构

近年来,美国的另类资产管理公司少数股权的出售变得越来越普遍,包括Vista Equity Partners、Silver Lake和Riverstone Holdings在内的顶级私募股权公司都曾进行过少数股权交易。这些公司倾向于将这些大量的现金用来发展新业务、提高GP的出资份额和以及为创始人和合作伙伴提供流动性。

高盛集团首先发起的Petershill、Neuberger Berman,效仿成立的Dyal Capital Partners,以及黑石集团旗下的Blackstone Strategic Capital Holdings这三家机构是目前GP Stake策略的主要参与者。

当然也有积极参与GP Stake交易的机构如Wafra Investment,以及其他正在准备募集并进入投资占股行业的机构,包括Aberdeen Standard Investments、Magnetar Capital Partners、Hycroft Capital、GP Interest等。

Dyal Capital Partners是一家以经验、长期合作关系以及利益协同为基础的投资占股基金,致力于对已建立的成熟另类资产管理公司进行少数股权投资。自2011年Dyal成立以来,其团队已成功筹集了三支专门用于GP Stake策略的基金,并与30多家业内领先的对冲基金以及、私募股权公司建立了战略合作关系,总资产管理规模超过150亿美元。

这些公司经营着各种资产类别和行业,包括股票、信贷、固定收益、商品、房地产、能源、制造业、电信、技术和媒体,为Dyal及其投资者提供了广泛接触与了解其它资产管理行业的机会。

Dyal后来居上,率先完成了投资占股对冲基金到投资占股私募股权基金的转变,无疑是目前市场上的领跑者,也是管理规模最大,完成投资占股交易数量最多的专业投资占股管理基金。

2007年,高盛公司首次发起了真正意义上的投资占股基金 — Petershill项目,该项目专门投资占股对冲基金管理公司的少数权益,目前拥有45亿美元的另类资产管理公司投资,之前的投资包括宏观对冲基金Caxton Associates,以信贷为重点的Knighthead Capital Management和以股权为重点的Pelham Capital。Petershill此前还曾投资于知名的英国定量对冲基金公司温顿集团等。

今年3月份,黑石集团旗下的Blackstone Strategic Capital Holdings首次获得了少数房地产股权 – 投资占股了房地产投资公司Rockpoint。其早在2014年就筹资33亿美元,用于购买另类资产管理公司的少数股权,并在2017年完成第一笔私募股权的占股交易,成功投资入股总部位于洛杉矶的Leonard Green Partners。

该基金早前投资占股的对冲基金包括Marathon Asset Management,Magnetar Capital Partners,Solus Alternative Asset Management和Senator Investment Group等。

前月,黑石集团和高盛资产管理公司更是通过各自旗下的Blackstone Strategic Capital Holdings和 Petershill第一次联手收购了一家以技术为重点的私募股权公司Francisco Partners的少数股权。

由此可见,GP Stake策略已逐渐在PE/VC市场上大放光芒,开始拥有众多大型资产管理公司等忠实拥趸。

3.2 GP Stake策略的优缺点

GP Stake策略的优势因双方而异。当LP投资于GP Stake Fund时,

LP可从公司的管理费中获得稳定且经常性的现金流,不受宏观因素和经济周期影响,下行风险非常低;

LP通常可以获得有利的条款投入到部分GP或者成功投入到原本对新LP关闭的顶级基金;

有机会与表现最佳的GP建立更深层次的合作关系;

可近距离接触并了解GP的后台操作和流程;

其他。

对于把少数股权出售的GP来说,

GP Stake策略可帮助创始人和合伙人成功套现;

股份出让后获得的大量现金可用来开发新产品、整体收购其它GP或其部分的产品线以及帮助提高那些年轻的基金管理公司合伙人所需要的GP Commitment;

通过经验丰富的GP Stake Fund,带来投资专业、后台运营、项目的投后服务以及退出等一系列的支持;

有机会通过GP Stake接触到更多的潜在的出资人;

相较于IPO,股份出让给LP或者GP Stake Fund可帮助GP保持更高的控制水平。

正如一枚硬币具有两面,GP Stake作为一个年轻的策略,也有着其不足的以免。GP Stake Fund所投资占股的GP目前还没有一个明确和清晰的退出渠道仍然需要未来需要持续关注和探索。

目前主流的投资占股基金都是按照长青基金(Evergreen Fund)的形式来设计,LP的资金回款的时间和方式暂时还不能确定。

4

对比:直投基金、母基金与投资占股基金

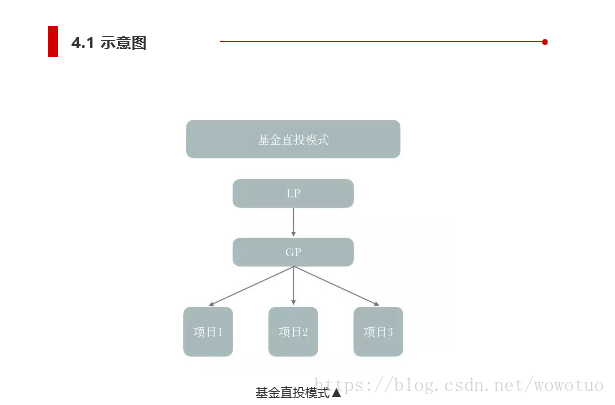

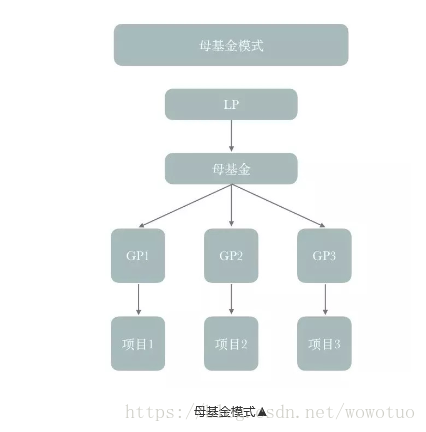

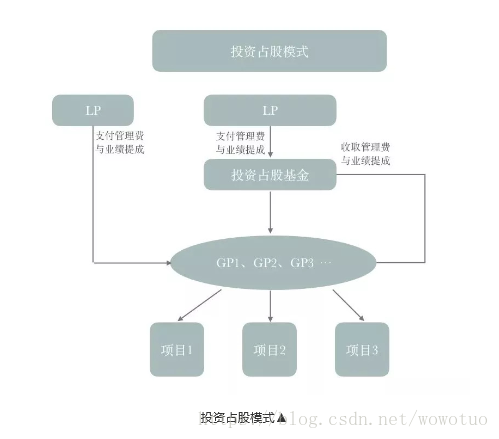

4.1 示意图

基金直投模式▲

母基金模式▲

投资占股模式▲

4.2 对比

5

GP Stake 基金在中国的机会

GP Stake 基金源自美国,目前交易也主要集中在北美。然而,随着越来越多的LP开始关注并接受这一策略,未来必然延伸到亚洲乃至中国。

随着欧美可投资标的减少以及更多投资占股基金管理人进入这个细分市场,Dyal、Petershill、Blackstone已经开始关注亚洲和中国顶级私募股权基金的少数股权投资机会。其中黑石已经在今年上半年完成了投资占股基金在亚洲的第一笔交易,成功入股总部位于香港的PAG太盟。

而Dyal的母公司Neuberger Berman在成为今年首家国内获得QDLP牌照的WOFE机构后,也开始积极布局国内的私募股权业务,投资占股策略的差异化竞争优势无疑可以支持其有效打开市场。而Petershil在年初完成新一轮基金的募集以后,也开始积极寻求在亚洲的投资机会。

一旦这几家投资占股基金成功在中国拓展丰富的GP网络,将极大地促进在欧美后续的投资占股业务,并将二次开发目前已经投资占股的GP。相比投资占股基金在欧美,做出投资或者不投资的判断,积极发展中国的GP可以从根本上盘活目前整个的投资占股的模式。

开发国内GP带来的潜在机会是多层次的,这些GP可以作为:

被投资标的;

跟着投资占股基金一起去占股海外投资同行业的GP;

与已占股的GP(尤其是投资同行业的GP)战略合作,发展跨境的企业并购机会;

成为已占股的GP的潜在的退出渠道之一;

同样地,发展欧美GP关系网也可以反过来与中国GP合作,而不再是简单的投或不投的选择。这将极大地促进全球投资占股业务的发展,大大提高投前的议价能力,增强对于GP的投后增值,并且有效提高整体的收益率。

另一方面,国内的GP,尤其是头部的GP,对于引进像高盛、Neuberger Berman、黑石这样的战略股东也保持开放和欢迎的态度。引入优质的海外少数股东,对他们来说意味着可以优化股权结构、提升全球品牌、借助股东丰富的产品线、为海外上市做好准备、跟投或者与海外已占股的GP战略合作等等,这些都将加速本土GP的国际化进程。

我们也将积极推动全球投资占股基金和本土GP的合作。其中更是不乏一些已经在考虑发起母基金产品的GP,即所谓GP的LP化,其自身推出本土化的投资占股基金。

国内目前虽然没有成熟的投资占股基金,也还没有对于私募股权管理公司本身系统严谨的定价与估值,但投资占股本身却并不神秘。

国内不少GP在不同的发展阶段,都曾引入过第三方的少数战略股东,主要对象是上市公司,也包括2016年8月,歌斐资产旗下的基金战略投资入股总部位于深圳的基石资本。

考虑到国内一级市场投资的大环境以及头部GP的发展阶段,我们必将在不久的将来看到投资占股基金在中国大陆的案例,并且由国内的GP或者LP发起双币的本土化投资占股策略。

注:本文部分内容编译自《Staking Claims in PE》,来源Pitchbook。