前言

本文整理自卓金武《MATLAB在数学建模中的应用》

灰色预测

适用于数据的预测

1. 基础知识

灰色系统理论认为:系统的行为现象尽管是朦胧的,数据是复杂的,但它毕竟是有序的,是有整体功能的。

在建立灰色预测模型之前,需先对原始时间序列进行数据处理,经过数据预处理后的数据序列称为生成列。对原始数据进行预处理,不是寻找它的统计规律和概率分布,而是将杂乱无章的原始数据列通过一定的方法处理,变成有规律的时间序列数据,即以数找数的规律,再建立动态模型。

灰色预测通过鉴别系统因素之间发展趋势的相异程度,并对原始数据进行生成处理来寻找系统变动的规律,生成有较强规律性的数据序列,然后建立相应的微分方程模型,从而预测事物的未来发展趋势

2. 步骤

- 对原始数据进行累加

- 构造累加矩阵 与常数向量

- 求解灰参数

- 将参数带入预测模型进行数据预测

3. 例

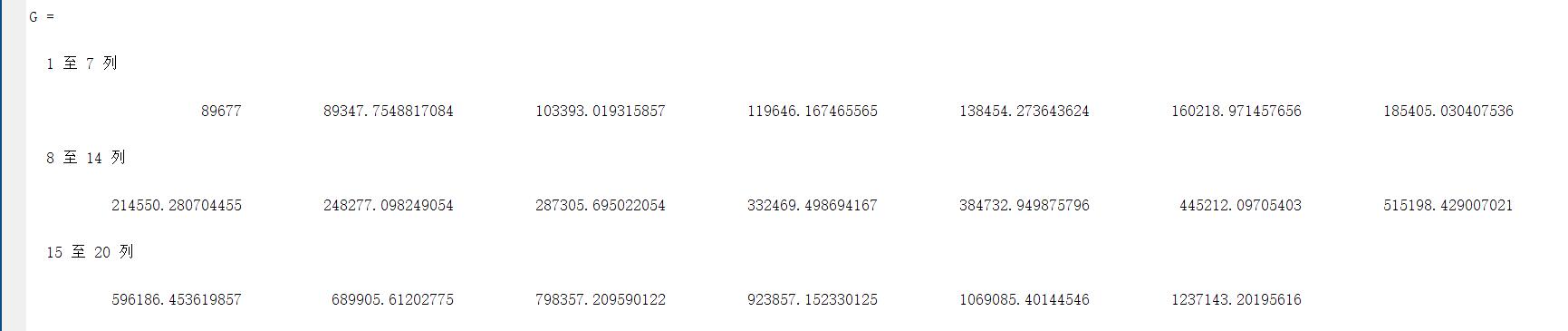

已知某公司 1999——2008 年的利润为(单位:元/年):[89677,99215,109655,120333,135823,159878,182321,209407,246619,300670],现在要预测该公司未来几年的利润情况

clear

syms a b;

c=[a b]';

A=[89677,99215,109655,120333,135823,159878,182321,209407,246619,300670];

B=cumsum(A); % 原始数据累加

n=length(A);

for i=1:(n-1)

C(i)=(B(i)+B(i+1))/2; % 生成累加矩阵

end

% 计算待定参数的值

D=A;D(1)=[];

D=D';

E=[-C;ones(1,n-1)];

c=inv(E*E')*E*D;

c=c';

a=c(1);b=c(2);

% 预测后续数据

F=[];F(1)=A(1);

for i=2:(n+10)

F(i)=(A(1)-b/a)/exp(a*(i-1))+b/a ;

end

G=[];G(1)=A(1);

for i=2:(n+10)

G(i)=F(i)-F(i-1); %得到预测出来的数据

end

t1=1999:2008;

t2=1999:2018;

G

plot(t1,A,'o',t2,G) %原始数据与预测数据的比较

xlabel('年份')

ylabel('利润')

4. 实例:长江水质的预测

对原题附件 4 中的数据进行整理可得表如下:

| 年份 | 1995 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 |

|---|---|---|---|---|---|---|---|---|---|---|

| 污水量/亿吨 | 174 | 179 | 183 | 189 | 207 | 234 | 220.5 | 256 | 270 | 285 |

clear

syms a b;

c=[a b]';

A=[174 179 183 189 207 234 220.5 256 270 285];

B=cumsum(A); % 原始数据累加

n=length(A);

for i=1:(n-1)

C(i)=(B(i)+B(i+1))/2; % 生成累加矩阵

end

% 计算待定参数的值

D=A;D(1)=[];

D=D';

E=[-C;ones(1,n-1)];

c=inv(E*E')*E*D;

c=c';

a=c(1);b=c(2);

% 预测后续数据

F=[];F(1)=A(1);

for i=2:(n+10)

F(i)=(A(1)-b/a)/exp(a*(i-1))+b/a ;

end

G=[];G(1)=A(1);

for i=2:(n+10)

G(i)=F(i)-F(i-1); %得到预测出来的数据

end

t1=1995:2004;

t2=1995:2014;

G

plot(t1,A,'o',t2,G) %原始数据与预测数据的比较

xlabel('年份')

ylabel('利润')