版权声明:本文为博主原创文章,未经博主允许不得转载。 https://blog.csdn.net/renhaofan/article/details/82186858

数学表达

详细的数学表达还是建议看这里

马克科夫链是一个随机系统,必须满足两个条件:

- 系统任意时刻可以用有限个可能状态之一来描述

- 系统无后效性,即某阶段的状态一旦确定,则此后过程的演变不再受此前各种状态及决策的影响

无后效性(附录有详细描述)

条件一 …… 概率向量(状态向量)

X(n)=(x(n)1x(n)2…x(n)k)T

- 概率向量的每个元素都是概率,并且元素之和为1。

- k是系统的可能状态数。

-

x(n)i

表示第n次观测时第i个状态的概率

这个概率向量

X(n)

也被称为Markov的状态向量

X0

被称为马尔科夫链的初始状态

条件二 …… 转移概率矩阵

P=⎛⎝⎜⎜⎜⎜p11p21⋮pk1p12p22⋮pk2………p1kp2k⋮pkk⎞⎠⎟⎟⎟⎟

-

pij(i,j=1,2,…,k)

表示这次观测时状态为j,现在观测是状态为i的概率

- P矩阵元素非负

- 每一列的元素之和都为1

根据无后效性我们可以的到,

X(n+1)=PX(n)

, 进一步有

X(n)=PnX(0)

例子

有一个大的汽车租赁公司,有三家门店,你租的时候可以选择任何一个门店,还的时候也可以选择任何一家门店, 从不同门店借出和归还的概率如下表:

| 归还\借出 |

1 |

2 |

3 |

| 1 |

0.5 |

0.3 |

0.3 |

| 2 |

0.2 |

0.1 |

0.6 |

| 3 |

0.3 |

0.6 |

0.1 |

问题: 一辆车出2号门店借出,公司前三次应该从哪家店找最快捷

那么初始状态

X(0)=(0,1,0)T

,转移矩阵

P=⎛⎝⎜⎜0.50.20.30.30.10.60.30.60.1⎞⎠⎟⎟

那么为:

PX(0)=X(1)=(0.3,0.1,0.6)T

X(2)=(0.35,0.43,0.21)T

X(3)=(0.324,0.239,0.384)T

所以第一次先从3号门店找,

第二次先从2号门店找

第三次先从3号门店找

这里感觉有些怪怪的,因为按理说第一次找在3号,第二次找在2号,那么第三次就一定去1号找,应该是我没理解X的内涵本质

附录

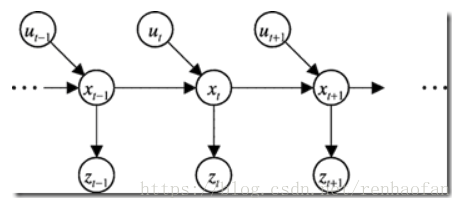

1. 马尔科夫假设的概率理解

t时刻的状态和t-1时刻和t时刻的动作决定。t时刻的观测仅仅同t时刻的状态相关

P(zt|x0:t,zz:t,u1:t)=P(zt|xt)P(xt|x1:t−1,z1:t,u1:t)=P(xt|xt−1,ut)

2. 参考

- 线性代数 高等教育出报社

- 微信公众号:红猴子

- introduction to Markov chain by Waiyin Wong

- (一):细说贝叶斯滤波:Bayes filters