第一:R方(R-squared)

定义:衡量模型拟合度的一个量,是一个比例形式,被解释方差/总方差。

公式:R-squared = SSR/TSS

=1 - RSS/TSS

其中:TSS是执行回归分析前,响应变量固有的方差。

RSS残差平方和就是,回归模型不能解释的方差。

SSR回归模型可以解释的方差。

综上,R-squared 比列值区间在【0,1】

第二:线性回归模型下,R方和相关系数

相关系数公式

我们知道,相关系数衡量两个变量【预测变量X,响应变量Y】之间的"距离"。

1、一元线性回归

R方在一元线性回归模型中,衡量【响应变量X和预测变量Y】的线性关系。

R方=cor(X,Y)^2

但是在多元线性回归模型中,因为涉及多个预测变量,所有R方就是衡量响应变量和多个预测变量之间的关系。

而相关系数,只是衡量一对变量之间的关系,所有就不能推广了。

2、多元线性回归模型

R平方=cov(y,yi)^2

其中相关系数的两个变量变成,响应值和线性回归的预测值了。当然一元线性也同样适用了。

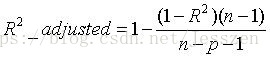

第三:调整R方(Adjusted R-Square)

另一个公式 R-squared = 1- (RSS/(n-p-1)) / (TSS/(n-1))

因为在模型中,增加多个变量,即使事实上无关的变量,也会小幅度条R平方的值,当时其是无意义,所有我们调整了下,降低R平方的值。

简单地说就是,用r square的时候,不断添加变量能让模型的效果提升,而这种提升是虚假的。

利用adjusted r square,能对添加的非显著变量给出惩罚,也就是说随意添加一个变量不一定能让模型拟合度上升