本文转载自知乎 作者StormBlafe,编辑:时序人

原文链接:http://zhuanlan.zhihu.com/p/652229829

1►

为什么要关注时间序列的平稳性?

原因一:时间序列数据的数据结构与传统的统计数据结构不同。最大的区别在于,传统随机变量可以得到多个观测值(比如骰子点数,可以反复掷得到多个观测值,忽略时间的差异)。而时间序列数据中,每个随机变量只有一个观测值(比如设收盘价为研究的随机变量,每天只有一个收盘价,不同日子的价格服从的分布不同,即考虑时间的差异)。这样一来,每个分布只能得到一个观测值,数目太少,无法研究分布的性质。但是通过平稳性,从不同日期的分布之间发现内在关联,缓解了由于样本容量少导致的估计精度低的问题。

原因二:研究时间序列的最终目的是,预测未来。但是未来是不可知的,我们拥有的数据都是历史,因此只能用历史数据来预测未来。但是,如果过去的数据与未来的数据没有某种“相似度”,那这种预测就毫无道理了。平稳性就是保证这种过去与未来的相似性,如果数据是平稳的,那么可以认为过去的数据表现出的某些性质,未来也会表现。

因此,当未来的数据与现在相似时,它更容易建模。平稳性描述了时间序列的统计特征不随时间变化的概念。因此一些时间序列预测模型,如自回归模型,依赖于时间序列的平稳性。一些时间序列预测模型(例如,自回归模型)需要平稳的时间序列,因为它们更容易建模,因为它们具有恒定的统计属性。因此如果时间序列不是平稳的,就应该尽量让它平稳。

2►

什么是严平稳?

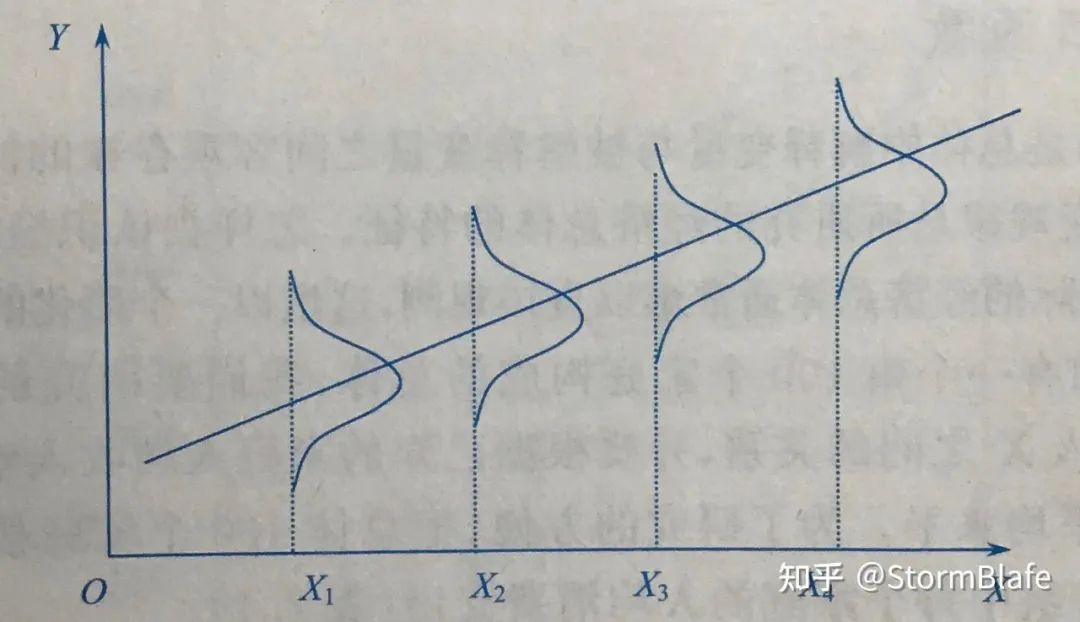

对于一个时间序列{Xt},其中每个数据X都是随机变量,都有其的分布(如图)。

取其中连续的m个数据,X1到Xm,则可以构成一个m维的随机向量,(X1,X2,...,Xm)

由于单独的每个随机变量X都有各自的分布,那么组合成一个m维随机向量后,这个多维向量整体就有一个“联合分布”。

严平稳的本质就是,这种联合分布不随着时间的推移而变化。

也就是说,取数据时,任意连续取出的m个数据(无论是从X1取到Xm,还是从Xt取到Xt+m),他们组成的多维向量的联合分布都是相同的。

此时,再放宽一个条件,让这个m的取值也任意。

即无论这取数据的窗口设定为多宽,只要连续取相同数目个数据,他们构成的联合分布都是相同的。

比如,(X1,X2,X3)与(X6,X7,X8)有相同的3维联合分布,(X1,X2,X3,X4)与(X6,X7,X8,X9)有相同的4维联合分布。

综上,符合上述性质的时间序列,是严平稳的。

3►

有了严平稳,为什么还要有宽平稳?

很多情况下,我们无从得知这些随机变量的分布到底是什么样子。

我们观测得到的数据,只是服从某种未知分布的随机变量的一种取值。

既然连单个随机变量的分布都难以求出,就更不用说求由一堆随机变量组成、多维随机向量的联合分布有多困难了。

因此严平稳虽然是一种保证过去与未来的数据“相似”很棒的方式,但过于理想化,实际上很难检验一个时间序列的严平稳性。

于是只能放宽条件,因而产生了“宽平稳”的概念。

4►

什么是“k阶矩”

“矩”是随机分布的一种特征数。特征数,顾名思义,反映了一个随机分布的某种特征。比如“数学期望”反映了,符合某种分布的随机变量的取值,总是在某个值周围波动;而“方差”则反映了,这种波动的大小程度。

矩分为原点矩和中心矩,其中一阶原点矩就是数学期望,二阶中心矩就是方差。

通常2阶以内(含2阶)称为低阶矩,2阶以上称为高阶矩。

但是这两者之间有相互推导的公式,知其一就可推其二,因此一般只称“矩”。

其中,随机变量的k阶原点矩的定义为,随机变量的k次方的数学期望,即E(Xk)。平时所说的“k阶矩存在”,就表现为这个数学期望不是无穷(也就是小于无穷),这与“极限存在”的定义是同理的。

值得注意的是,如果一个随机变量的某高阶矩存在,那么低阶矩也一定存在。因为|X|k-1≤|X|k+1。

严平稳中由于联合分布相同,故各阶矩也相同。

5►

什么是宽平稳?

宽平稳性是使用序列的特征统计量来定义的,它认为序列的统计性质,主要由其低阶矩决定。

当时间序列满足以下三个条件时:

第一个条件,任意时刻二阶矩都存在。

第二个条件,随机变量的期望(一阶矩)不随时间的推移而改变。说白了就是,均值μ不随时间t改变。

第三个条件,两个时点的随机变量之间的自相关系数,只与这两个时点的时间差有关,而不随时间的推移而改变。说白了就是,只要窗口宽度(即两时点的时间差)固定,则自相关系数是唯一。

就被称为是宽平稳的。

由于定义涉及到的几个条件,宽平稳也被称为协方差平稳,或二阶平稳。

6►

平稳性的一些结论

如果一个时间序列平稳,则有:

均值是与t无关的常数。即不同时点的分布中,随机变量都是围绕同一个值波动的。表现在时序图(横轴为时间轴,纵轴衡量随机变量取值)中,即图线整体是围绕某个水平线波动的(类似于政经里价格围绕价值上下波动那个图)。

方差是与t无关的常数。这在定义里并没有显然地体现,但是由于定义给出自相关系数只与窗口宽度有关,而与窗口位置即时间t无关,所以大可以干脆取个宽度为0的窗口,于是本来相隔一个窗口宽度的两个时点数据之间的相关性,就变成了同一个时点数据自己和自己之间的相关性,自己和自己,当然相关系数为1。

协方差是常数。

严平稳与宽平稳之间的关系?

严平稳本质上是对时间序列的分布进行限制,而宽平稳的本质是对低阶矩进行限制。

由于宽平稳比严平稳的条件更为宽松,因此通常情况下,严平稳能推导出宽平稳,但宽平稳不能反推严平稳。但有特例。

因为宽平稳时,需要满足二阶矩存在的条件。而严平稳不需要满足二阶矩存在。

因此,不存在二阶矩的严平稳序列,无法满足宽平稳。例如严平稳的柯西分布序列,就不符合宽平稳(一二阶矩不存在,因此无法验证宽平稳)。

所以,只有二阶矩存在时,严平稳序列才满足宽平稳。

特例:当序列服从多元正态分布时,宽平稳序列一定能推导出严平稳。

原因在于,正态时间序列的二阶矩平稳,等价于分布平稳(其密度函数表明,n维正态分布仅由其均值向量和自协方差矩阵决定)。

正态时间序列

如果一个时间序列,从中取出任意n个(有限个)随机变量,组成的n维随机向量,都服从n维正态分布,则称之为正态时间序列。即上方的特例。

7►

如何检验平稳性?

你可以用两种方法来测试时间序列的平稳性:

直观的方法:肉眼评估

统计方法:单位根检验

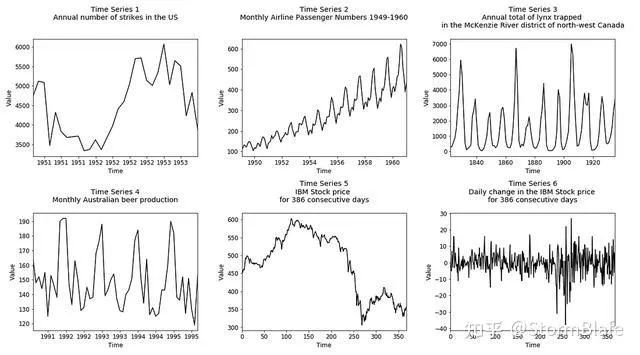

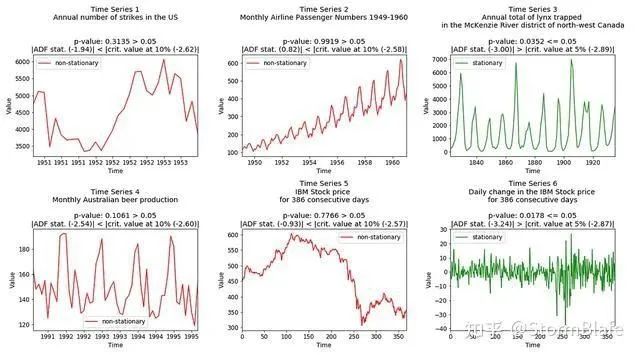

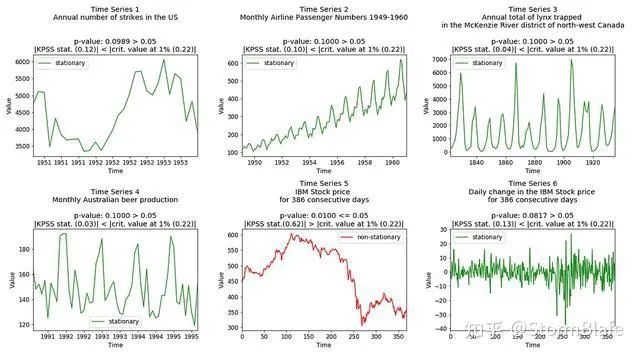

我们将创建几个示例,使用Hyndman 和 Athanasopoulos的时间序列分析教材《Forecasting: principles and practice》中提到方法解释平稳性的视觉评估,并扩展它们的用法,并解释使用单位根测试进行的平稳性测试。数据来自R的fma 包。

方法一:直观地评估平稳性

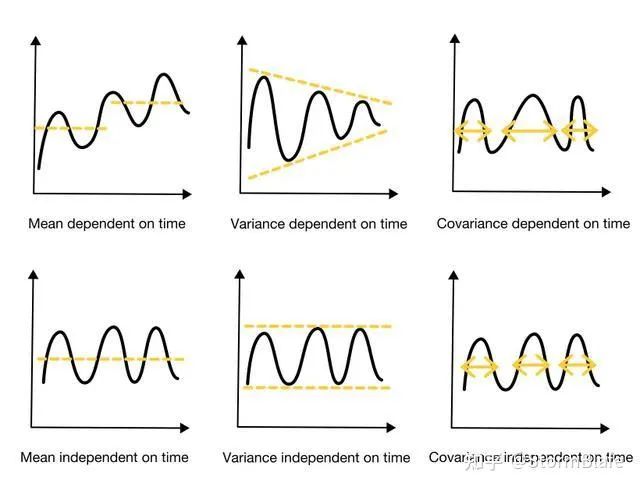

最简单的方法是将时间序列分成两半,并比较时间序列的前半部分到后半部分的平均值、振幅和周期长度。

均值常数-时间序列前半段的均值应该与后半段的均值相似。

方差常数-时间序列的前半段的振幅应该与后半段相似。

协方差与时间无关——时间序列前半部分的周期长度应该与后半部分的周期长度相似。周期应该在时间上是独立的(例如,不是每周或每月等)。

对于我们的例子,评估结果如下图所示:

方法二:统计评估平稳性——单位根检验

单位根是一种随机趋势,称为“带漂移的随机游走”。由于随机性无法预测,这意味着:

单位根存在:不稳定(不可预测),单位根不存在:平稳的

为了用单位根检验平稳性,可以将两个这两个假设作为初始假设:

零假设(H0))- 时间序列是平稳的(没有单位根存在)

备择假设(H1) - 时间序列不是平稳的(存在单位根)

然后根据以下两种方法评估是否拒绝零假设:

p 值方法:

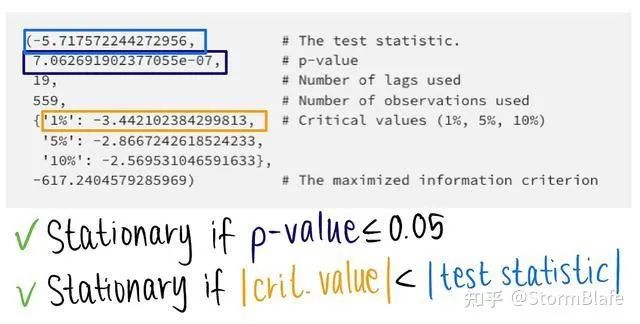

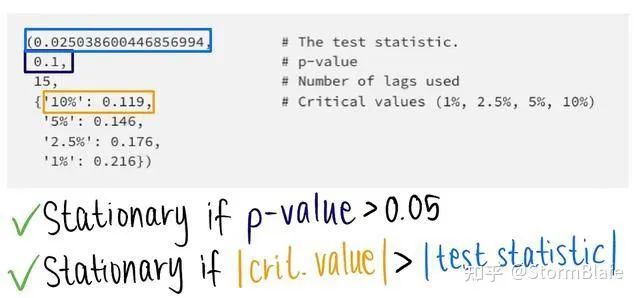

如果 p 值 > 0.05,则无法拒绝原假设。如果 p 值 ≤ 0.05,则拒绝零假设。

临界值法:

如果检验统计量没有临界值那么极端,则无法拒绝原假设。如果检验统计量比临界值更极端,则拒绝原假设。当 p 值接近0.05时,应使用临界值法 。

有几个单位根测试可以用来检查平稳性。本文将重点介绍最流行的2个:

Augmented Dickey-Fuller test 和 Kwiatkowski-Phillips-Schmidt-Shin test

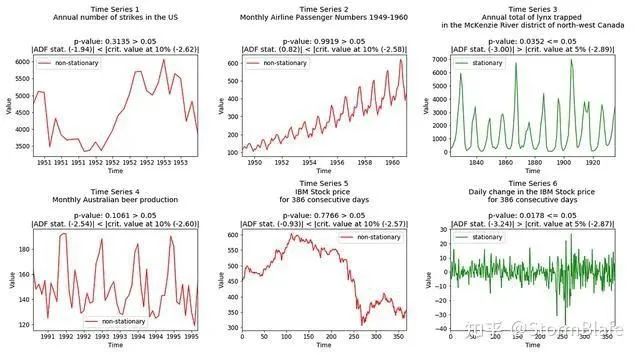

方法三:Augmented Dickey-Fuller test

Augmented Dickey-Fuller test的假设为:

H0:时间序列不是平稳的,因为有一个单位根(如果p值> 0.05)

H1:时间序列是平稳的,因为没有单位根(如果p值≤0.05)

在Python中,我们可以直接使用statsmodels.tsa.stattools库中的adfuller方法。

from statsmodels.tsa.stattools import adfuller

result = adfuller(df["example"].values)

如果我们可以拒绝ADF检验的零假设,则时间序列是平稳的:

下面是样本数据集的ADF测试结果:

方法四:Kwiatkowski-Phillips-Schmidt-Shin test

Kwiatkowski-Phillips-Schmidt-Shin (KPSS)检验的假设是[4]:

H0:时间序列是平稳的,因为没有单位根(如果p值> 0.05)

H1:时间序列不是平稳的,因为有一个单位根(如果p值≤0.05)

statsmodels.tsa.stattools库中的kpss方法,我们需要使用参数regression = 'ct'来指定检验的零假设是数据是趋势平稳的。

from statsmodels.tsa.stattools import kpss

result = kpss(df["example"].values,

regression = "ct")

如果我们不能拒绝KPSS检验的零假设,则时间序列是平稳的:

下面是样本数据集的KPSS测试结果:

8►

非平稳时间序列数据处理

我们可以对一个非平稳时间序列应用不同的变换,使其接近平稳:因为有几种平稳性类型,所以我们可以结合ADF和KPSS测试来确定要进行哪些变换:

如果ADF测试结果是平稳的,而KPSS测试结果是非平稳的,则时间序列是差分平稳的-对时间序列应用差分,并再次检查平稳。如果ADF检验结果是非平稳性的,而KPSS检验结果是平稳性的,则该时间序列为趋势平稳的-需要去掉去趋势,并再次检查平稳性。

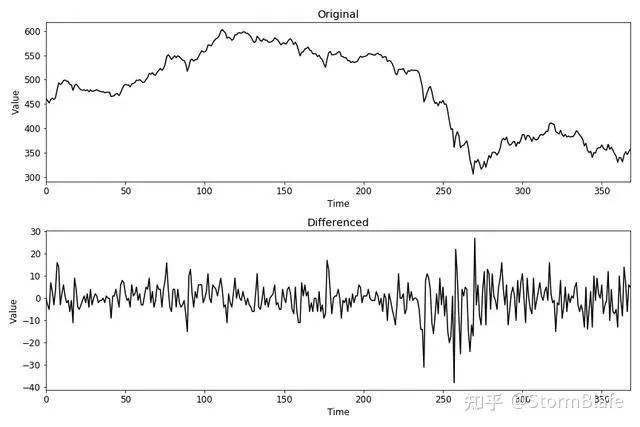

差 分

差分计算两个连续观测值之间的差值。它稳定了时间序列的平均值,从而降低了趋势df["example_diff"] = df["example"].diff()

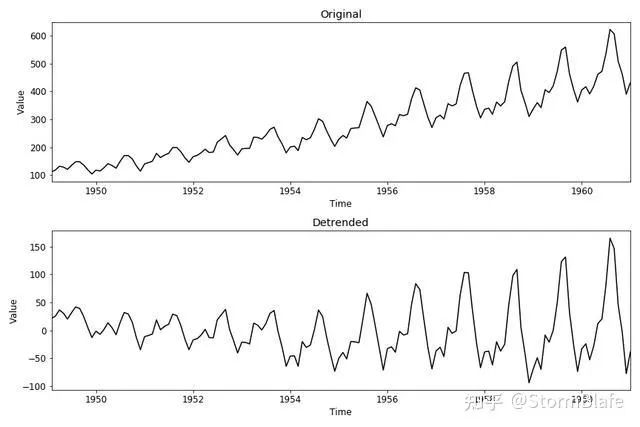

通过模型拟合去趋势

从非平稳时间序列中去除趋势的一种方法是将一个简单的模型(例如,线性回归)拟合到数据上,然后对该拟合的残差进行建模。

from sklearn.linear_model import LinearRegression

# Fit model (e.g., linear model)

X = [i for i in range(0, len(airpass_df))]

X = numpy.reshape(X, (len(X), 1))

y = df["example"].values

model = LinearRegression()

model.fit(X, y)

# Calculate trend

trend = model.predict(X)

# Detrend

df["example_detrend"] = df["example"].values - trend结果如下:

可见,去趋势并没有直接将序列从非平稳转变为平稳,但是离平稳更近了一步。

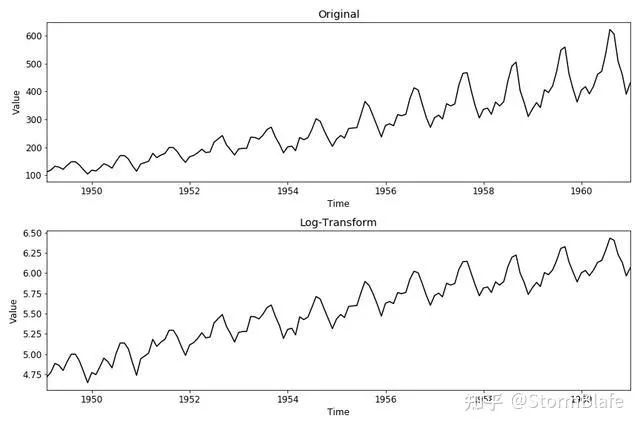

对数变换

对数变换可以稳定时间序列的方差。

df["example_diff"] = np.log(df["example"].value)

结果如下:

正如你所看到的,模型拟合的去趋势和对数变换都不能使我们的例子时间序列平稳。所以需要结合不同的技术使时间序列平稳。例如通过对数转换来改善方差常数,再通过去趋势来改善均值常数项,最终达到数列的平稳。

9►

几种常见的、特殊的平稳与非平稳序列

平稳时间序列

白噪声

一种最简单的平稳时间序列就是白噪声——具有零均值同方差的独立同分布序列,记作 。

。

当 服从均值为0的正态分布时,称

服从均值为0的正态分布时,称 为高斯白噪声或正态白噪声。

为高斯白噪声或正态白噪声。

对于任意 均值相同、方差相同,独立则协方差为0,故而白噪声序列是平稳的。

均值相同、方差相同,独立则协方差为0,故而白噪声序列是平稳的。

当一个序列为白噪声时,表示序列前后没有任何相关关系。过去的行为对将来的发展没有丝毫影响,从统计分析的角度而言,已没有任何分析建模的价值。未来的趋势亦无法预测,因为白噪声的取值是完全随机的。

此时未来预测为均值就是残差最小的选择。

只有当序列平稳且非白噪声时,应用ARMA等分析方法才有意义。

通常我们在对时间序列建模之后,还会对残差序列进行白噪声检验,如果残差序列是白噪声,那么就说明原序列中所有有价值的信息已经被模型所提取;如果非白噪声就要检查模型的合理性了。

简单用一行代码就能生成白噪声序列。

非白噪声

平稳时间序列可不止白噪声,生活中也会有平稳的时间序列,但却是很少。也别灰心,很多序列是可以经过简单处理后变为平稳的非白噪声序列。数据整体均值、方差直观上看也没有大的变化,大体上可以认为是平稳的。你要说这样判断太武断,确实还可以通过统计量化的方式检验序列是否平稳,如ADF检验、KPSS检验等。

我国06年以来的季度GDP数据季节差分后,就可以认为是一个平稳的时间序列。

import numpy as np

import pandas as pd

import akshare as ak

from matplotlib import pyplot as plt

df = ak.macro_china_gdp()

df = df.set_index('季度')

df.index = pd.to_datetime(df.index)

gdp = df['国内生产总值-绝对值'][::-1].astype('float')

gdp_diff = gdp.diff(4)

plt.figure(figsize=(12, 6))

gdp_diff.plot()

plt.show()

非平稳时间序列

大多数时间序列都是非平稳的,一般可以通过差分、取对数等方法转化成平稳时间序列,若不成就不能使用平稳时间序列分析方法了。虽说还有各种非平稳时间序列的分析方法,预测好坏看各家本领,但终归不如平稳时间序列分析来的省心。

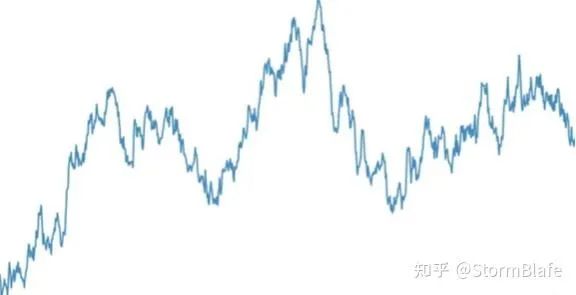

比如一些股票的收盘价数据就是非平稳的。下图是2019~2021年来伊份的每日收盘价数据,整体看上去走势无明显规律,且不同时段波动不一,就可以认为是一个非平稳的时间序列。若平稳且不是白噪声多好啊。

import pandas as pd

import akshare as ak

from matplotlib import pyplot as plt

df = ak.stock_zh_a_hist(symbol="603777", start_date="20190101", end_date='20210616')

df = df.set_index('日期')

df.index = pd.to_datetime(df.index)

close = df['收盘'].astype(float)

close = close[::-1]

plt.figure(figsize=(12, 6))

plt.plot(close)

plt.show()

随机游走

有一类特殊的非平稳时间序列叫随机游走,很简单,也很有意思。

一个简单随机游走过程定义为:

其中 是均值为零的白噪声。

是均值为零的白噪声。

用两行代码来模拟一下随机游走过程:

import numpy as np

from matplotlib import pyplot as plt

y = np.random.standard_normal(size=1000)

y = np.cumsum(y)

plt.figure(figsize=(12, 6))

plt.plot(y)

plt.show()

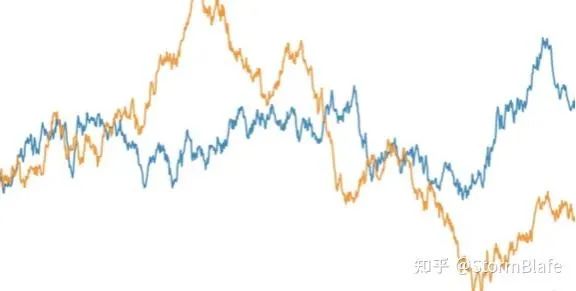

金融领域中有个概念叫有效市场假说,就认为股票的价格是随机游走的,也就是说我们刚刚举的那个上证指数的例子就是随机游走的。以上随机游走的示例图和之前的股价数据走势图比较一下,是不是有点那么个意思。

一个随机游走过程对过去发生的信息具有完美的记忆,如醉汉走路,每一步都是在上一步的位置上胡乱的走,故而能够积累起点以来的每一步信息。初起离家,偶有归时,不知所终。均值为零,方差无限大。

import numpy as np

from matplotlib import pyplot as plt

np.random.seed(5)

def random_walk():

steps = np.random.standard_normal(size=1000)

steps[0] = 0

walk = np.cumsum(steps)

return walk

plt.figure(figsize=(12, 6))

plt.plot(random_walk())

plt.plot(random_walk())

plt.show()

生活中还有一个现象和随机游走有关,叫“久赌必输”。每次赌博时输赢总是不确定的(假设胜率50%,胜负五五开),每次赌博的输赢作为一个随机变量,可以认为是步长 ,手里的钱数会随着每次输赢而变化,故而赌博时手中的钱服从随机游走模型。手中累积的钱数走势就像上图中的曲线,但却不会一直延展下去。当曲线触碰到下届时(手中的钱输光时),游戏也就结束了;或当曲线触碰到上界时(庄家的钱没有了,贪心到赢钱停不下来要一直赢下去),游戏同样也会结束。庄家的钱无限多,则必然是赌徒输光。庄家的钱再少,也比赌徒的本金多的多。所以上界不知在哪,下界却很清晰,曲线游走到上界的概率几乎为零,输光的终归是赌徒,更别提胜率往往不足50%。

,手里的钱数会随着每次输赢而变化,故而赌博时手中的钱服从随机游走模型。手中累积的钱数走势就像上图中的曲线,但却不会一直延展下去。当曲线触碰到下届时(手中的钱输光时),游戏也就结束了;或当曲线触碰到上界时(庄家的钱没有了,贪心到赢钱停不下来要一直赢下去),游戏同样也会结束。庄家的钱无限多,则必然是赌徒输光。庄家的钱再少,也比赌徒的本金多的多。所以上界不知在哪,下界却很清晰,曲线游走到上界的概率几乎为零,输光的终归是赌徒,更别提胜率往往不足50%。

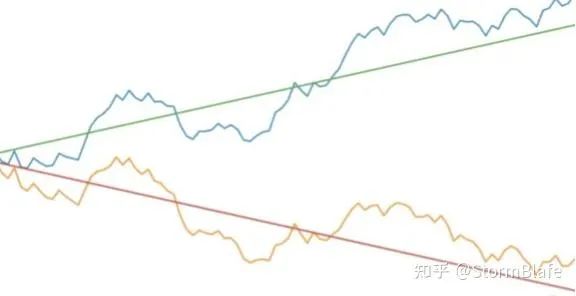

带漂移项的随机游走

带漂移项的随机游走,就是随机游走中加入一个常数,如此而已。

其中 是常数,称作位移项或漂移项。

是常数,称作位移项或漂移项。

漂移项使得随机游走序列产生了长期趋势。长期趋势的斜率对应漂移项,漂移项为正则有增长趋势,漂移项为负则有下降趋势。

同样代码模拟一下下:

import numpy as np

from matplotlib import pyplot as plt

np.random.seed(123)

y = np.random.standard_normal(size=100)

y1 = np.cumsum(0.2+y)

y2 = np.cumsum(-0.2+y)

l1 = np.cumsum(0.2 * np.ones(len(y1)))

l2 = np.cumsum(-0.2 * np.ones(len(y2)))

plt.figure(figsize=(12, 6))

plt.plot(y1)

plt.plot(y2)

plt.plot(l1)

plt.plot(l2)

plt.show()

无论是简单随机游走,还是带漂移项的随机游走,都可以通过差分的方式转换为纯随机的平稳时间序列--白噪声。

随机游走的一阶差分即为白噪声:

带漂移项的随机游走一阶差分为白噪声+常数 :

:

10►

总结

在时间序列预测中,具有恒定统计属性(均值、方差和协方差)且与时间无关的时间序列被描述为平稳的。由于稳定的统计特征,平稳时间序列比非平稳时间序列更容易建模。所以很多时间序列预测模型都假设了平稳性。

平稳性可以通过目测或统计方法进行检查。统计方法检查单位根,最流行的两种单位根测试是ADF和KPSS。这两种工具都可以在Python stattools库中找到。

如果时间序列是非平稳的,可以尝试通过差分、对数转换或去除趋势来使其接近平稳。

推荐阅读:

公众号:AI蜗牛车

保持谦逊、保持自律、保持进步

发送【蜗牛】获取一份《手把手AI项目》(AI蜗牛车著)

发送【1222】获取一份不错的leetcode刷题笔记

发送【AI四大名著】获取四本经典AI电子书