电商的光辉正撒向中国的每一个角落。

河北南部的一个村子,74岁的陈奶奶站在大门口,正等待着小哥送货上门,孤身在家的她平时吃的油盐酱醋,喝的奶粉豆浆,都由女儿崔丽丽在网上买。由于京东是村子里唯二可以上门的快递,崔丽丽一般选择京东自营,每次还都要凑99元的免运费额度。

现在,崔丽丽终于不用那么麻烦了,“可以放心买,不必每次都要算来算去凑单了!”

8月23日,京东抛出了一则爆炸性消息:调整自营商品运费标准,京东PLUS会员全年无限免邮,普通用户自营免邮门槛从99元降至59元。自2016年以来,京东自营包邮门槛长期维持在99元,这是京东自营包邮门槛的首次下调。

对此,像崔丽丽那样开心的人不再少数。“好事,以前买几块钱的东西在京东上舍不得掏邮费,现在可能不会去比价,直接在京东上买了”,有网民表示。

事实上,此次包邮门槛的下调是京东低价战略的重要一步,也是京东低价战略与众不同的体现——京东在卷低价的同时还要卷服务。

低价已成为各大电商的战略选择。但电商低价会天然地产生两个矛盾:第一,低价与消费者体验之间的矛盾,商品在保持低价的同时是否能保持高品质和好服务;第二,低价与商家、平台之间的矛盾,商品低价最大的受益者是消费者,而商家、平台的利润空间被压缩。

一直以来,京东在电商领域都是高品质、好服务的代名词。在拿起低价武器时,它要放弃品质和服务吗?京东的选择是低价、品质和服务全都要,这注定是一条难走的路,也是一条它必须要走的路——单维度的低价并没有长久的生命力。

立体的低价

如果对电商行业下定义,那今年注定是全面低价竞争的一年。

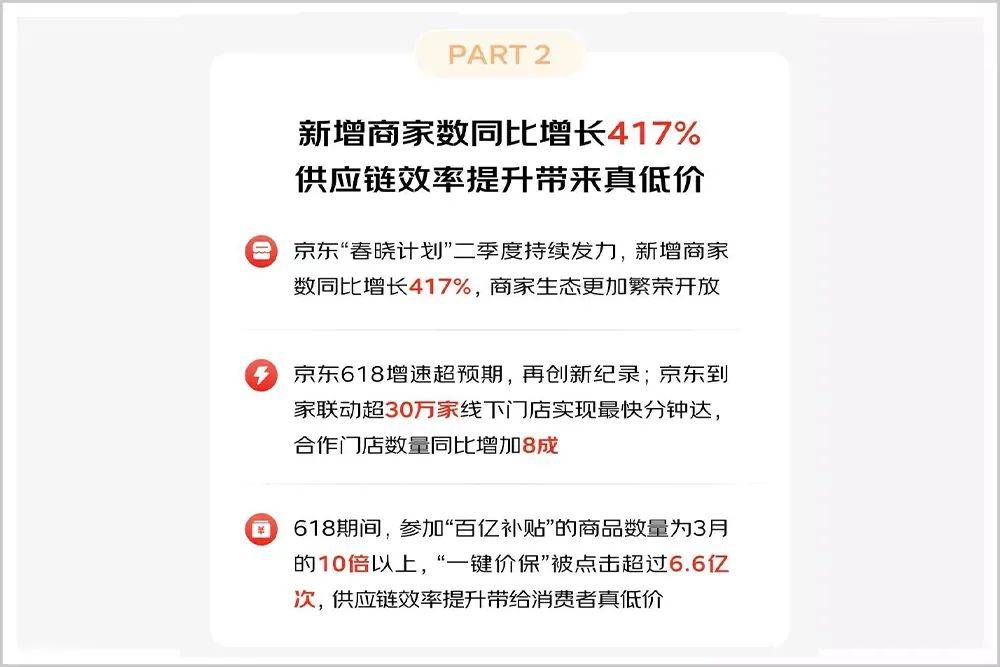

今年以来,京东相继推出了京东百亿补贴频道、单件到手价功能、买贵双倍赔服务等一系列举措,让消费者直观地感受到它在低价上是认真的。今年3月,京东“百亿补贴”频道正式上线,到618时,参与百亿补贴的商品数量已经是三月份的10倍。

消费者也直观地感受到了京东的改变。王哲是冰淇淋爱好者,全年都会屯冰淇淋。这个夏天她发现京东的冰淇淋也很便宜,最近哈根达斯草莓口味473ml的才69元,跟其他平台价格一样,还能当天买第二天到;八喜巧克力1100g的才59元,比其他的都便宜。

罗马不是一天建成的。继刘强东提出低价是唯一性基础武器开始,京东围绕低价实现了从上到下的全方位的立体调整,上在企业战略和认知上达成一致,中完成组织架构调整,下进行了招商、流量运营等方面布局。

2022年11月20日,京东经营管理培训会上,京东集团创始人、董事会主席 刘强东确立了公司未来三年最重要的战略:“确保品质和服务基础上的低价是过去成功最重要的武器,也是此后唯一基础性武器。”自此,京东的低价路线有了战略指导。

俗话说,能落地的战略才是好战略。如果把一家企业看作一架高速飞行的飞机的话,那组织的能力就是驱动飞机持续飞行的核心引擎。在低价战略确定后,京东进行了组织架构调整,在调动中层管理人员积极性的同时,为低价战略实行扫清障碍,让低价更有战斗力。

今年4月,京东业务架构、组织单元进行了新一轮的主动变革。以京东零售为例,京东零售取消了事业群的层级,把事业群变更为事业部,原来事业群的负责人担任事业部的负责人,事业群下面统管的众多商品子品类的各个事业部会按照具体的品类拆分为采销的作战单元。

这一调整的主要意义之一在于重新梳理了自营和POP(专营、专卖等第三方店铺)的关系。作战单元内全面打通POP和自营,由统一的负责人管理,实现流量“平权”。

种种举措都为第三方商家的入驻扫清了障碍,以保障低价商品的供给。与自营相比,第三方商家是京东低价战略的重要承担者,可以在物流等方面进一步压缩成本,有更大的低价空间。今年1月,京东就抛出了“春晓计划”,允许个人卖家在京东开店。

刘强东确立的战略,组织架构调整,第三方商家招募,这一系列的动作最终落实到商品和运营上。商品流量分发上,京东以单品到手价最低为基础,利润不那么高、价格更低的商品将获得更多流量;据悉,今年618期间,京东内部要求,价格在流量搜索分发上所占的权重不得低于50%。

自刘强东提出低价战略半年多的时间里,京东台前台后的举措一个又一个,此次自营运费门槛的下调无疑是又一次弹药上膛。不过,一切才刚刚开始,京东做好了打持久战的准备。

靠谱的低价

当前,电商都在卷低价,但低价发展其实矛盾重重:

一,低价极容易出现与商品品质间的矛盾,一分价钱一分货在许多时候是通用的,商品的低价往往与低品质挂钩;

二,低价与用户体验间的矛盾,这似乎是很多消费者的经历,买了一件东西,商品价格相当令人满意,但左等不来又等不来,等得都快忘了东西才到,极大地影响了消费者的购物体验。

以京东的商业模式,一味地卷低价并非明智之选,更聪明的方式是将低价这一单维度的竞争升维。所谓升维,指的是同一个领域里,不在同一个竞争层面、高于同行业竞争者的技术或模式创新。俗话说,就是在进入对方的领域竞争时,不忘拿着自己长处。

那么,京东的长处是什么?

在那场著名的内部谈话中,刘强东在强调低价是“唯一基础性武器”的同时,也提出了零售行业的客户体验三要素,即价格、品质和服务,其中品质和服务是“0”,低价是“1”。没有低价,其它一切竞争优势都会归零;没有品质和服务,低价也如空中楼阁,走不远。

一直以来,京东在中国电商领域都是“品质”“靠谱”的代名词。有的商家虽然走低价路线,主要将走量任务放在其他平台,但也会开设京东店铺,不过是为了向消费者展示“我们有京东店铺,我们很靠谱,值得信赖”。

这样“靠谱”的印象是用京东十多年打击假冒伪劣,极限缩短物流送配时长的努力下换来的。总而言之,就是商品更有品质,服务更优质,消费者体验更好。

当京东进入低价竞争赛道,它的“靠谱”依然在延续,此次自营商品的包邮门槛下调就是代表之一。

以麦富迪barf生骨肉冻干狗粮2kg为例,8月25日,这款商品在京东的售价是85.5元,天猫上的价格是85元,拼多多上是99元。此次京东下调包邮门槛后,消费者可以在享受低价的同时,买得更放心,并享受到京东的免费211限时达物流服务,获得低价+品质+服务的三重体验。

“买家居小东西还好,东西品质差也能凑合用,之前买的扫把就是,但有的东西不能将就,假的就是假的,狗粮就是。京东买东西现在也便宜了,又便宜又能保证品质,保证第二天送到,这不相当于花着快车的钱享受专车的服务吗?太赚了。”家中有一只中型犬的李晴表示。

在低价竞争上,京东已是熟手,曾经与苏宁的一战让它在家电3C上称雄。但刘强东始终明白,低价并不是目的,京东真正的目的是让用户满意并超出预期,提升用户体验,“这在任何时候,都是千年不变的规矩,也是我们万年不变的追求目标。”

产品、服务、价格任何时候都是京东经营理念的核心三要素,不过不同发展阶段、发展战略下侧重有所不同。低价是一场综合战争,要在价格等于或低于其他平台的同时,做好产品和服务,给用户带来靠谱的低价,这就是京东的多维低价竞争路线。

真正的低价

低价竞争在中国商业史上并不鲜见,互联网兴起后更是频频爆发。但与共享出行、互联网咖啡那样一时的不同,这场京东、淘宝、拼多多等都入局的电商低价竞争,注定旷日持久。而旷日持久的低价竞争,极容易走偏成为价值毁灭战。

电商的低价战略天然蕴藏着一个“低价怪圈”:低价商品极大程度上压缩了商家和平台的利润空间,让它们无法得到更好地发展,消解商家、平台的价值。一味损害商家、平台利益的低价,注定是不健康的,也是无法长久的。

那么,要实行低价战略的京东,能跳出这个“低价怪圈”吗?

刘强东一边在低价上放狠话、出狠招,一边却又十分清醒:既不能以伤害消费者体验为代价,也不能以伤害行业生态为代价。在他看来,一味只追求低价,短期可能有效,但长期对整个行业有害,最终会导致品牌利润下降甚至倒闭,整个生态被破坏,京东利益也会因此受损。

自1998年成立,2004年正式跨入电商行业,京东在中国电商行业经历了二十年的风风雨雨。与其他平台不同的是,它身上的B端基因更为浓厚。刘强东曾提出著名的“三毛五理论”,一元利润中有三毛是要留给合作伙伴。

在低价战略下,这样的基因同样在显现。今年,京东在商家扶持上给出了多项举措,比如,618期间发布“减负增收”大礼包,帮助商家平均降低30%的运营成本;为了降低商家成本,不再要求必须使用京东物流,而可以自主选择快递发货。

因此,京东吸引了大量商家入驻。财报显示,二季度,京东新增商家数量同比增速达到417%,较一季度呈加速增长态势;截至二季度末,在京东运营的有效商家数量同比增速超三位数,尤其是在商超、时尚、居家等品类中增长明显。

如果不从商家中来,那么京东的低价空间从哪里来?答案是从规模和供应链管理、物流管理上。

一方面,与其他平台更侧重开放模式不同,京东的自营占比更高,这让它可以通过提升自营业务的规模效应,带动采购成本持续降低,让利给消费者。

另一方面,依靠技术创新驱动供应链成本和效率的持续优化,京东可以不必一味从压缩商家利润空间,牺牲商品品质和购物体验上卷低价,而可以走得更从容。用刘强东的话说,京东每便宜一分钱,都是从更高的商品周转率、更合理的订单送达流程规划中得来的。

京东集团发布的2023年二季度业绩显示,在自营商品SKU达到千万级的基础上,京东的库存周转天数继续保持在31.7天。作为对比,全球零售巨头Costco库存周转天数为30天左右,SKU在数千级别。

同时,受益于供应链技术创新和精细化运营带来的效率提升和成本优化,京东的履约费用率从去年二季度的6.1%降至今年二季度的5.8%,同比下降0.3个百分点。

在《超越竞争:微利时代的经营模式》一书中,企业被分为三类:暂时性的胜利者是机会主义者,阶段性胜利者是实用主义者,而永久的胜利者是长期主义者。京东选择也希望自己成为的是长期主义者,给出的是更可持续的低价,是不过分压缩商家、平台利润的真低价。

可以说,与通常“压缩商家利润空间带来低价商品-吸引用户”的规模发展逻辑不同,京东的低价有两条发展逻辑:一,自营以规模降低采购成本,第三方给予流量补贴,进而以低价商品吸引用户,这是规模逻辑;二,供应链效率提升带来利润空间释放,这是效率逻辑。

双重逻辑驱动下,京东开始的是一场升维的低价竞争。