5G智能座舱,正在进入爆发期。

高工智能汽车研究院监测数据显示,2023年1-6月中国市场(不含进出口)乘用车前装标配5G智能座舱交付63.18万辆(含选装),同比增长370.09%。

同时,5G与车载智能硬件的结合,也将让语音交互以及车载娱乐功能等进一步升级,全面提升驾乘体验。 而新能源汽车同样是5G前装的主力军。

数据显示,今年上半年,新能源车型5G搭载交付量占比(搭载5G新车交付总量)接近90%。相比而言,燃油车仍以4G为主。

在搭载率数据方面,整体市场5G智能座舱前装标配搭载率为6.80%,而新能源车型5G智能座舱前装标配搭载率则已经达到18.95%。

随着新能源车型渗透率继续攀升,5G智能座舱以及背后提供支持的5G车载通讯芯片/模组市场也迎来了新的市场格局重构周期,新的玩家正在发力,打破过去3G/4G市场由高通、华为、移远等少数几家占据主力的旧格局。

比如,今年早些时候,广汽研究院宣布5G V-Box量产开发(车载通信终端平台化项目)将率先搭载应用中兴通讯车规级5G模组,首款搭载车型预计2024年量产。

此次合作项目,中兴通讯将提供国内首个基于全自研芯片平台打造的车规级5G R16 ZM9300模组。此前,中兴通讯还与上汽、一汽等多家车企开展项目合作。

翱捷科技是另一家进入车载通讯市场的新玩家。这家企业从4G切入,希望借助对细分市场的产品规划能力、产品的高性价比以及高效的本土支持能力,来与高通争夺份额。

截止目前,开拓了车载前装和后装市场,进入移远、有方、高新兴物联等车载通讯模块的芯片供应链,并在长安LUMIN、金康新能源、奇瑞捷途、陕汽商用、东风商用等众多车型陆续规模量产。

而在5G赛道,2022年10月,翱捷科技宣布,在IMT-2020(5G)推进组的指导下,携手爱立信顺利完成了5G R17 RedCap实验室测试。

同样,在车载5G智能模组赛道已经处于市场领跑位置的供应商—美格智能看来,这几年是处于一个4G向5G切换的窗口期,并且5G产品的铺设率会上升。

公开信息显示,美格智能的5G车载智能模组在比亚迪DiLink4.0和DiLink5.0平台上均已经大规模量产,覆盖汉、唐、宋、腾势、海豹等多款畅销车型。

此外,今年初,美格智能还正式对外发布了全新一代5G车规级C-V2X模组MA922/MA925,支持3GPP R16标准,最大具备20K DMIPS的算力。

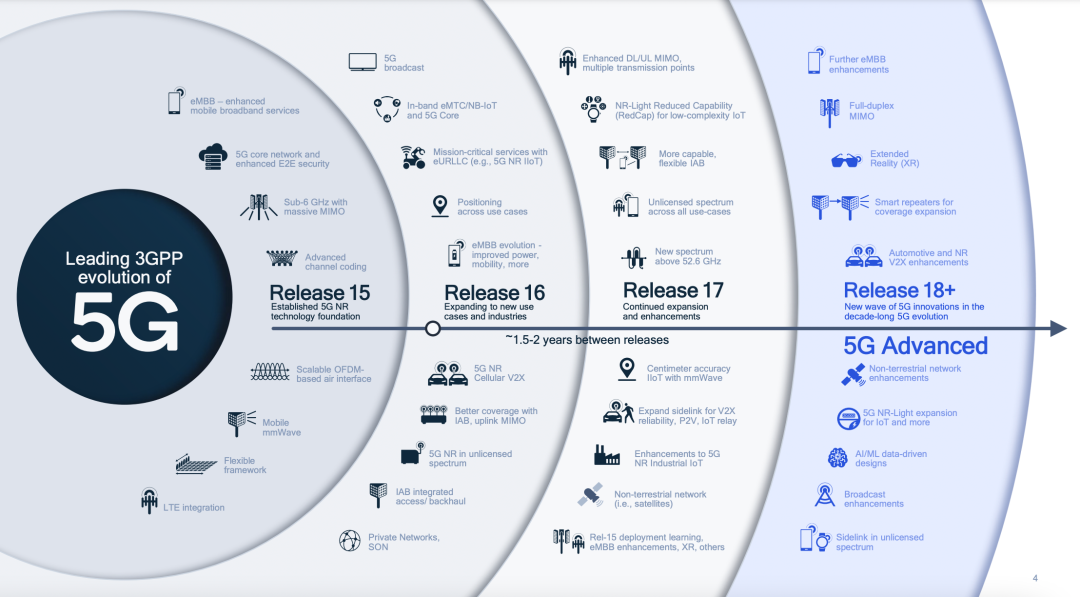

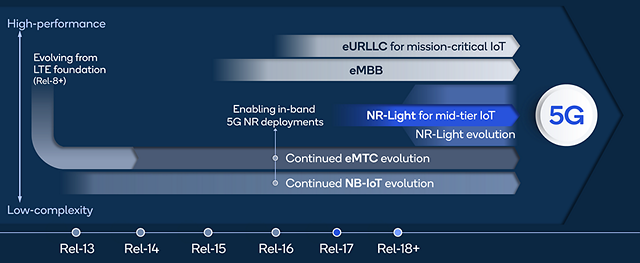

从市场走势来看,今年也将是车载通讯行业进入5G产品线多元化的新周期。比如,5G R16、R17 RedCap,还有5G SoC。

上图来自高通公开资料

其中,5G R16在传输速率、低时延、高可靠性、C-V2X PC5直连通信能力、位置定位服务、高算力以及安全性等方面,相比于第一代5G车载模组,有较大提升与完善。

同时,考虑到5G车载模组的成本仍然较高,R17 RedCap成了后续快速降本的潜在主力产品。目前,不少厂商已经完成了5G RedCap车联场景验证。

比如,上海联通携手华为、百度Apollo,基于3GPP R17标准,率先完成全球首个5G RedCap连片部署实验局验证。实测结果表明RedCap满足在车联网等场景下的泛在上行大带宽需求。

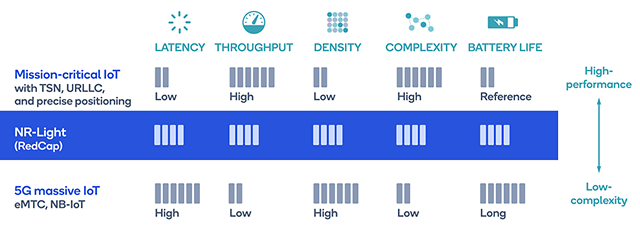

作为5G R17版本中关注度最高的技术,RedCap的定位是应用于中高速物联网场景,速率远低于eMBB,但高于NB-IoT和eMTC等低功耗广域网络。

而关键是,RedCap通过减少终端对无线电频谱带宽的占用、接收天线和层数,可以大幅降低终端芯片和模组的成本,规模商用的模组价格可以与4G相当。

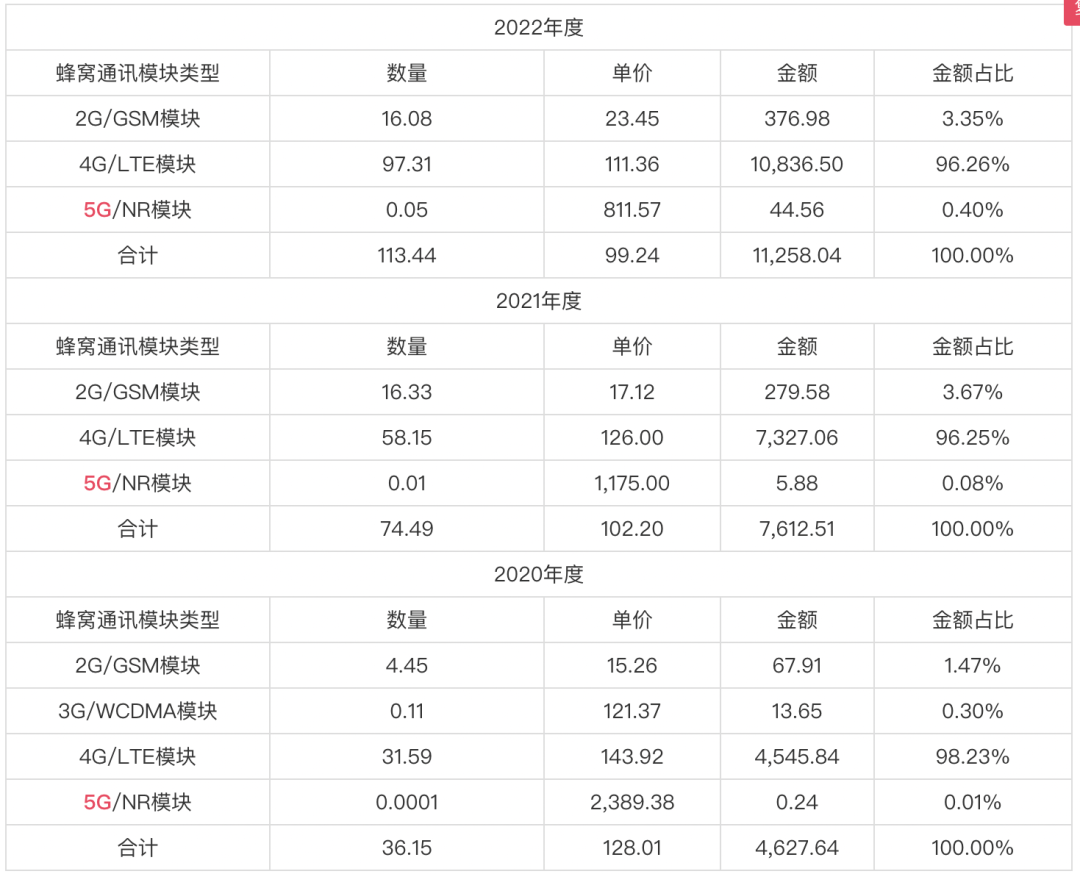

上图来自慧翰股份IPO问询回复

这意味着,目前困扰车载5G搭载率继续提升的成本因素,可以在一定程度上得到解决,比如,价位在25万元以下的车型。而这个细分赛道,每年的新车交付规模占到了整个市场的50%以上。

此外,5G的另外一个驱动因素来自整车电子架构的升级。目前,各家车企都在推动中央集中式电子电气架构落地,纵向实现云管端一体化车云协同,横向实现深度跨域融合。

这其中,5G+V2X车载网联终端(甚至是集成网关)已经是主流配置,基于采用CP+Autosar+SOA软件架构,支持高精度定位及集成惯导,千兆以太网等。同时,具备FOTA升级功能,提供远程固件升级能力。

高工智能汽车研究院预计,2023年中国市场乘用车前装标配5G智能座舱交付将超过150万辆(含选装),预计到2025年将实现500万辆/年搭载规模。