证券宝www.baostock.com是一个免费、开源的证券数据平台。

提供大量准确、完整的证券历史行情数据、上市公司财务数据、实时证券行情推送服务等。

通过python API获取证券数据信息,满足量化交易投资者、数量金融爱好者、计量经济从业者数据需求。

本次介绍 接口:获取复权因子信息query_adjust_factor()。

(以下代码来自官网,侵删)

方法说明:获取复权因子信息数据。BaoStock提供的是涨跌幅复权算法复权因子,具体介绍见:BaoStock复权因子简介。

返回类型:pandas的DataFrame类型。

获取上市以来至当前时间数据。

示例代码如下:

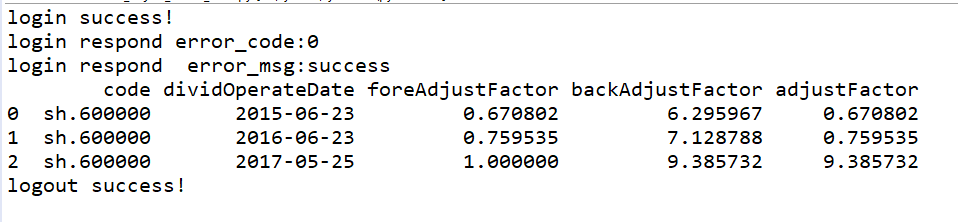

import baostock as bs

import pandas as pd

# 登陆系统

lg = bs.login(user_id="anonymous", password="123456")

# 显示登陆返回信息

print('login respond error_code:'+lg.error_code)

print('login respond error_msg:'+lg.error_msg)

# 查询2015至2017年复权因子

rs_list = []

rs_factor = bs.query_adjust_factor(code="sh.600000", start_date="2015-01-01", end_date="2017-12-31")

while (rs_factor.error_code == '0') & rs_factor.next():

rs_list.append(rs_factor.get_row_data())

result_factor = pd.DataFrame(rs_list, columns=rs_factor.fields)

# 打印输出

print(result_factor)

# 结果集输出到csv文件

result_factor.to_csv("D:\\adjust_factor_data.csv", encoding="gbk", index=False)

# 登出系统

bs.logout()

参数含义:

code:股票代码,sh或sz.+6位数字代码,或者指数代码,如:sh.601398。sh:上海;sz:深圳。此参数不可为空;

start_date:开始日期,为空时默认为2015-01-01,包含此日期;

end_date:结束日期,为空时默认当前日期,包含此日期。

| 参数名称 | 参数描述 |

| code | 证券代码 |

| dividOperateDate | 除权除息日期 |

| foreAdjustFactor | 向前复权因子 |

| backAdjustFactor | 向后复权因子 |

| adjustFactor | 本次复权因子 |

示例数据:

复权因子发生变化时,第2个交易日就可以看到更新。获取到复权因子后,如何计算复权价格,见下篇文章。