原创文章第98篇,专注“个人成长与财富自由、世界运作的逻辑, AI量化投资”。

星球有一个活动,“每周研报复现”。

今天的主题正好是特征工程的框架alphalens,我找了一篇中文关于alphalens的研报,用python代码来复现一下。

Alphalens 是一款 Python 的工具包,是 Quantopian 公司旗下三大开包之一,另外两个分别是 Zipline 和 Pyfolio。

Alphalens 因其简单易用而又稳定科学的优势被广泛的量化分析师所青睐。本文主要介绍 Alphalens 的回测框架,提纲挈领地介绍了其中四个功能:因子收 益、因子 IC、因子换手以及事件研究。

运用 Alphalens,我们可以在做因子研究的过程中花更少的时间编写和运行回测 框架。因此,我们可以更快地进行思维风暴,而不必怀疑算法最终的结果。用 Alphalens 构建严谨的工作流程将使策略的稳定性提高并且不易过拟合。

alphalens是一套用于分析 alpha 因子的通用工具。

01 数据准备

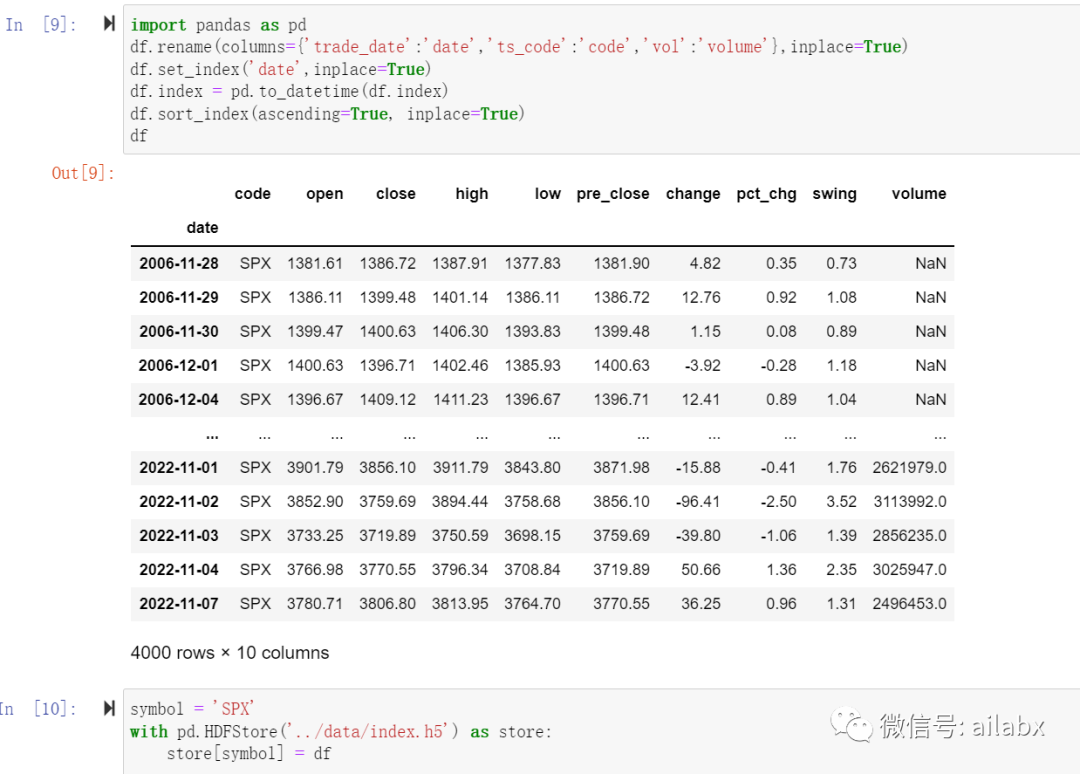

我们今天使用标普500指数,tushare上国内指数与国际指数是两个不同的接口,但使用类似。具体可能参考前面的文章:

hdf5:兼容pandas的dataframe合适量化的存储格式

格式化后写入hdf5备用:

02 特征工程

我们使用最常见的动量因子来演示:mom_20。即过去20天指数的收益率。

首先,我们要做的就是数据的预处理。可以说,只要做好这一步几乎就完成了 95%的工作。而这一步其实也非常简单,只需要用一个函数实现即可。下面我们将 全面解读这个函数。我们先看一下这个函数 get_clean_factor_and_forward_returns,它的描述是“将 因子数据、价格数据以及行业分类按照索引对齐地格式化到一个数据表中,这个数 据表的索引是包含日期和资产的多重索引”,我们理解就是获取清洗后的因子及其 未来收益(可以包含行业,也可以不包含行业),并将它们的收益对齐。

到这个函数有 2 个输入变量:股票的因子值(factor), 股票的价格(prices),以及 7 个参数变量:股票的行业分组(groupby),是否按行 业分组(by_group),分组个数(quantiles),直方图个数(bins),因子换手周期(periods),异常值阀值设定(filter_zscore),行业分组标签(groupby_labels)。

import pandas as pd

symbols = ['000905.SH', '000300.SH']

dfs = []

with pd.HDFStore('data/index.h5') as store:

for symbol in symbols:

df = store[symbol]

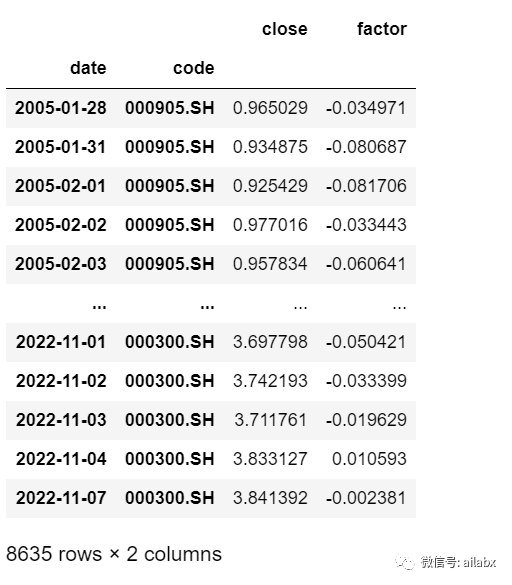

df['factor'] = df['close'].pct_change(18)

df = df[['close', 'code', 'factor']]

df['close'] = df['close'] / df['close'].iloc[0]

dfs.append(df)

all = pd.concat(dfs)

all.set_index([all.index, 'code'], inplace=True)

all.dropna(inplace=True)

all

把收盘价使用pivot_table单独整体:

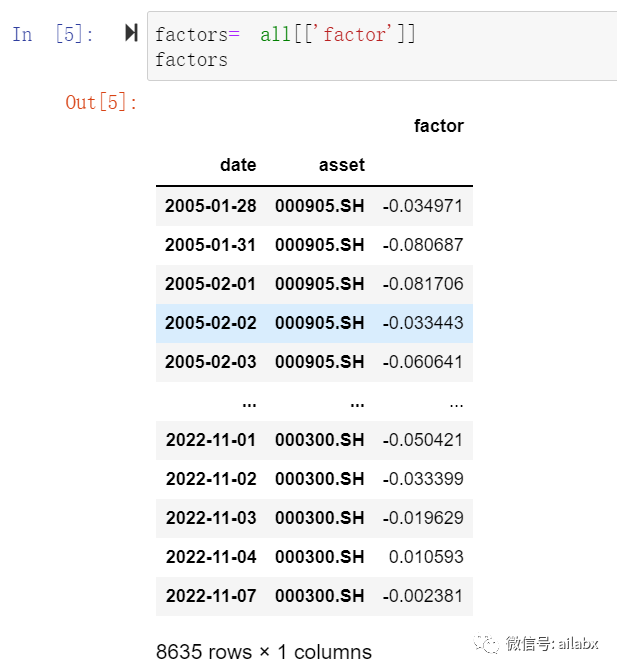

factors比较简单,直接取这一列即可。

把这两个数据整理完,alphalens的工作基本完成了90%以上!

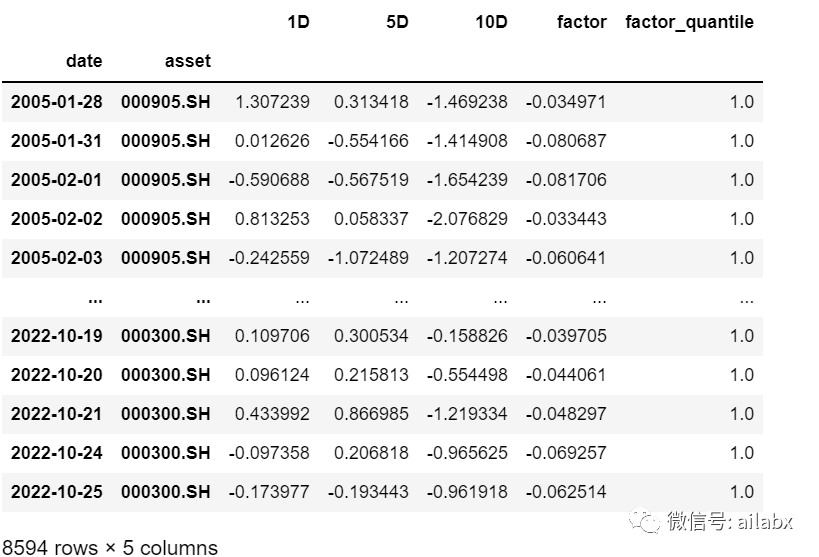

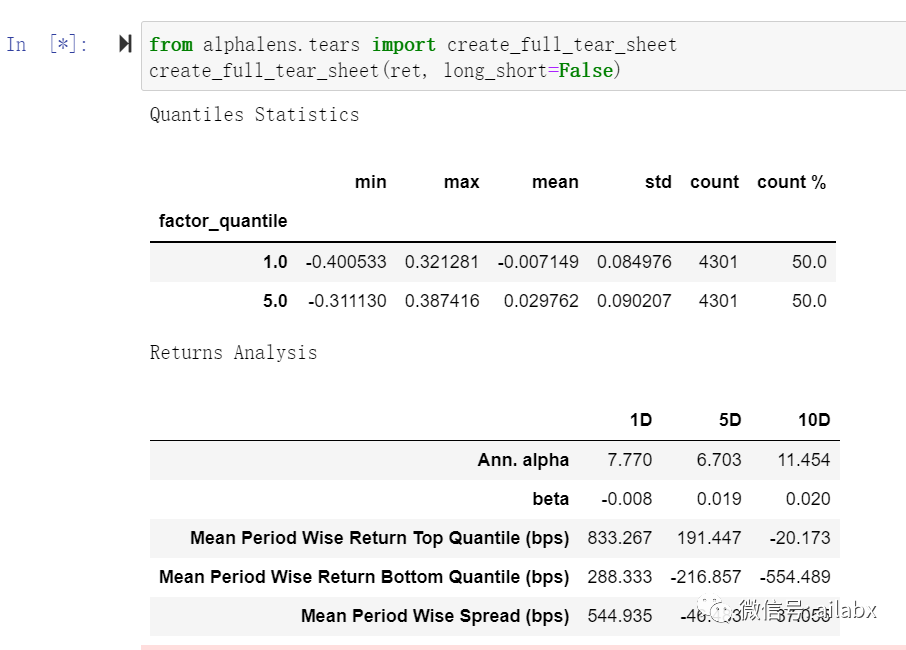

from alphalens.utils import get_clean_factor_and_forward_returns #将tears.py中的get_values()函数改为to_numpy() ret = get_clean_factor_and_forward_returns(all[['factor']], prices) ret

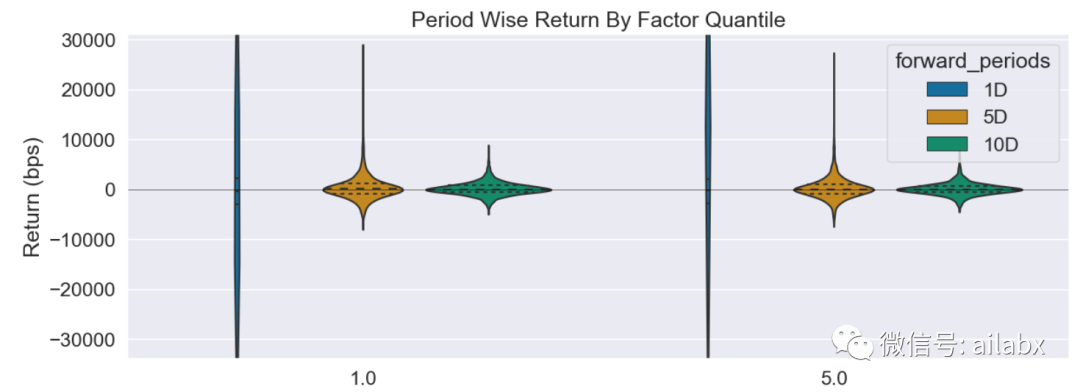

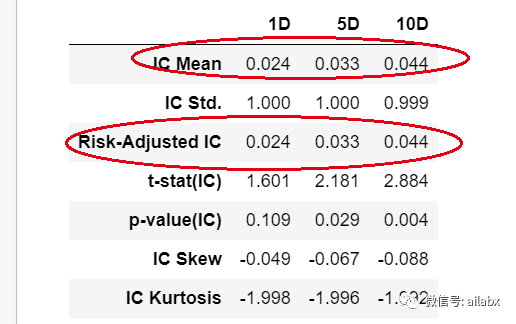

过去20天的动量值对于未来10天的收益是有正IC的,所以我们使用简单的20天动量的回测策略,着实收益还不错。

小结:

alphalen的使用比较简单,但数据整理需要小心,格式不对调不过去。需要对pandas的multiindex比较熟悉。

剩下的部分就是对结果的解读了,明天继续。

使用的代码、数据以及notebook在星球可下载。

最近文章:

hdf5:兼容pandas的dataframe合适量化的存储格式