“这是我们看到的整个座舱域控渗透率,2022年是8.28%,主力的搭载车型仍然是30-35万区间。”3月29日,2023年度(第五届)高工智能汽车市场峰会上,高工智能汽车研究院首发《2022-2025年中国智能汽车产业链市场数据预测报告》(以下简称“《报告》”)。

高工智能汽车研究院认为,座舱域控在短期内的渗透率或不会迎爆炸性增长,但会呈非常明确的上升趋势,预期2023-2025年的座舱域控渗透率分别为12%、18%、25%。

基于当前国内自主品牌的市场饱和度,以及在合资品牌的低渗透率,接下来的座舱域控主要增量市场聚焦于合资品牌,这将是细分赛道各玩家的突破点。

除域控外,高工智能汽车研究院对智能座舱的传统信息娱乐主机、SOC、5G、HUD、DMS/OMS、CMS、数字钥匙等细分赛道的演进趋势给出预判和思考。来自各细分赛道的头部玩家,亦在此次峰会上结合自身的实践,指出当下产业的痛点和自身的切入点。

座舱迎变革

高工智能汽车研究院监测数据显示,2022年中国市场(不含进出口)乘用车搭载智能数字座舱(大屏+语音+车联网+OTA)前装标配交付795.05万辆,同比增长40.59%,前装搭载率为39.89%。

在高阶智能座舱方面,2022年座舱域控制器搭载量交付172.65万台,前装标配搭载率(占智能数字座舱交付量)为21.72%。“每一代(智能座舱)产品主要在算力、OS、交互方式、应用生态四个方面进行升级。”博泰车联网CTO梁晨在峰会上表示。

具体来看,在座舱SOC层面,高工智能汽车研究院认为,高通、瑞萨、AMD等玩家有不同的市场切入点。

其中,高通主打高端定位;瑞萨拥有性价比优势;AMD则是通过在特斯拉的首发,2023年3月与亿咖通宣布联合打造下一代数字座舱,进一步驱动车机从智能手机互联娱乐生态向PC时代游戏娱乐时代升级,或有一席之地。

高工智能汽车研究院监测数据显示,娱乐主机SOC方面,瑞萨在国内乘用车市占率在2020年为15.96%,2022年为21.22%,高通2020年为8.16%,2022年为20.27%;座舱域控SOC方面,瑞萨在国内乘用车市占率2020年为4.46%,2022年为14.74%,高通2020年为7.24%,2022年猛增至34.54%。

值得注意的是,座舱智能化浪潮下,车企强调对上层软件的控制权,产业分工走向重塑。如何积极应对行业变化,是产业链参与者的核心竞争力。

中科创达智能汽车事业群副总裁、客户部总经理潘博认为,座舱系统大致可划分为四个演进阶段:1996年之前为第一个阶段,座舱由主机厂主导自研;1996至2015年为第二个阶段,以“伟世通从福特分离出来+Onstar成立”为标志,座舱转向Tier1主导研发;

2015至2025年,以“GM建立座舱自研团队+斑马成立”为标志,座舱走向软硬分离,主机厂参与其中,供应商提供模块化方案;2025年之后则进入第四个阶段,跨多车厂应用生态形成。

博泰车联网CTO梁晨表示,应对行业的趋势变化,公司也在逐渐将产品全栈自研进行解构,成为定制化开发。在这种模式下,硬件的底座部分车企与公司合作,上层的应用算法和中间件由车企控制,并根据其自身的SOA架构进行调整,公司深刻理解产业分工变革,拥有快速提供智能座舱域控底座的能力。

车企层面在智能座舱领域,也在积极筹划布局。

作为2022年中国市场乘用车智能座舱及域控制器配置量排名领先的两家车企,长安汽车和长城汽车也都在智能座舱软硬件的新发展周期,有更多基于开放和生态的思考。

长城汽车智能平台开发中心产品总监王继明介绍,咖啡智能是长城汽车整车智能化技术品牌,下辖咖啡智能座舱等四项能力,包括咖啡智能系统Coffee OS。

咖啡智能座舱基于大算力座舱芯片,整合各类硬件,升级进化核心算法。其中Coffee OS、中间层为自研,提供标准化接口,兼容多种应用服务生态。

高工智能汽车注意到,近期有业内人士在沟通中称,智能座舱当前集中于堆配置、拼屏幕尺寸,但缺乏“杀手级应用”,并未给用户带来足够高的价值,“几千元的车机,不如十块钱的手机支架”。

从赛道热度上来看,智能座舱也不及智能驾驶。那么,现阶段智能座舱的真正价值在哪?

作为长安汽车的子公司,梧桐车联战略管理高级总监崔睿哲认为,智能座舱某种程度上正经历“堆配置、堆功能”的阶段,公司在做一些“减法”。

其认为,当前座舱率先关注的应当是与车相关的功能,如基础体验、车控、语音等。此外,未来座舱会成为多接口的底座,为生态伙伴提供接入汽车的可能性,让更多的玩家参与进来。

显然,智能驾驶更偏于功能本身,比如,能否逐步实现从脱手到脱眼,减轻驾驶员压力的同时,增强行车安全。相比而言,智能座舱则更强调从人出发,如何优化人机交互,并逐步实现从车到生活空间的升级。

细分赛道如何破局?

2022年,中国乘用车市场在HUD、5G、CMS、数字钥匙等细分赛道,也在快速变化。不同玩家,也在各自思考逻辑。

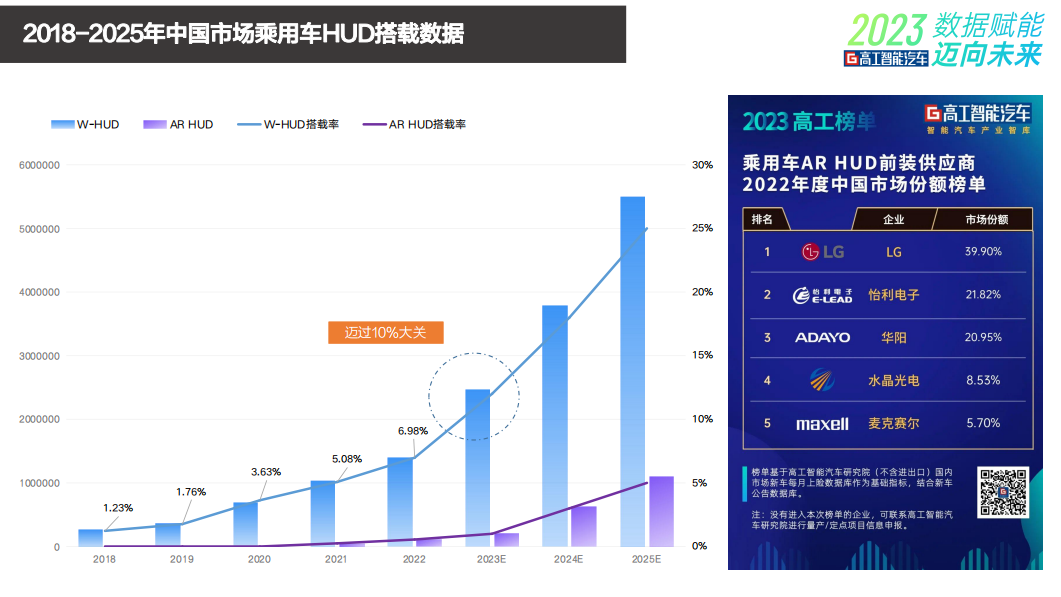

高工智能汽车研究院认为,2022年HUD市场走热,尤其伴随着理想L9搭载W-HUD,市场关注度快速上升。数据显示,2022年W-HUD的市场搭载率为6.98%,叠加AR-HUD市场搭载率仍未达10%,“我们认为今年可能会是一个比较重要的拐点,就是迈过的10%的这个门槛。”

5G方面,高工智能汽车研究院认为,过去三年间5G搭载率、出货量均低于市场预期的原因,在于成本。高工智能汽车研究院监测数据显示,从2020-2022年,5G前装标配车型交付均价逐年上升,分别为25.01万元、28.95万元、33.82万元。

目前,5G车规级模组的成本约为是4G模组的2-2.5倍,“这个细分市场的突破,我们认为在于5G模组的成本能不能下降,国产5G芯片能否破局;同时,5G应用的丰富也是一个关键驱动力”。

此外,在人机交互部分,去年开始受到行业热捧的CMS(车外电子后视镜)的落地,或仍面临一定的不确定性。

政策标准方面,2022年12月29日颁布了国家标准号为GB 15084-2022的《机动车辆间接视野装置性能和安装要求》,新增了“摄像机-监视器系统”、“视镜和CMS双功能系统”等内容。新标准将于2023年7月1日正式开始实施。

不过,高工智能汽车研究院认为,2023年7月份标准落地后,CMS市场的爆发或仍受制于成本。在整个汽车行业降本的大趋势下,如果CMS的实现需要额外配置“2颗摄像头+2个屏”,或对规模上量增加困难。

对此,业内玩家有其思考和对应解决方案。

此次峰会上,中科创达智能汽车事业群副总、客户部总经理潘博认为,CMS从独立的产品,走向与车内现有硬件高度复用(包括摄像头、显示屏)是必然的发展趋势,同时CMS拥有视野盲区更小、风阻系数更低、电子成像(尤其是传统镜像无法改善的夜间、暗光、过曝等痛点交通场景)等优势。

数字钥匙亦是一个重要的细分赛道。

根据高工智能汽车研究院监测数据,2022年中国市场(不含进出口)乘用车搭载数字钥匙交付461.88万辆,同比增长75.49%,前装搭载率从2021年的12.90%升至23.17%。预计到2025年前装标配数字钥匙搭载率将会超过70%。

“数字钥匙,可以颠覆未来汽车出行。”在此次峰会上,银基科技数字钥匙智联平台部总监陆君用表示,“无钥匙”时代的来临,意味着,数字钥匙不仅仅只是APP,而是更加聚焦安全、连接、智能。

截至目前,数字钥匙分为三代产品:蓝牙数字钥匙(BLE)、近场数字钥匙(NFC)、智能数字钥匙(无钥匙)。“硬件的稳定性是行业比较大的痛点”,从开始的软硬分离,到软硬一体,极致的用户体验是核心竞争力。

在智能化、网联化这个阶段,数字钥匙是要打通生态连接,给主机厂带来更多的赋能点,比如数字生活的延展。从车企的角度,如果车主开车的时候,打开数字钥匙,就打开了主机厂的APP,就随之建立人和车的一个流量入口。

去年底,银基科技还与腾讯智慧出行联合推出“我的车钥匙”,以微信小程序形态提供服务,用户无需下载安装,完成注册绑定后即可实现手机开关门锁、启动驾驶、远程控车、车况查询以及钥匙分享。

此外,亦有玩家致力于激光显示技术在舱内的落地。光峰科技副总裁余新表示,目前车内屏幕越来越多,但存在无法异形显示、安装位置受限等痛点,与之相比,激光显示可实现“车内显示无处不在”。比如:可在任意内饰面实现智慧表面;可在车窗、天窗实现透明显示;可实现更高效HUD等。

在核心器件方面,光峰科技充分发挥ALPD®激光显示技术的核心竞争力,先后获得IATF 16949:2016质量管理体系认证证书及3个国内外知名车企的开发定点、 进入宝马供应链体系,并可为车企提供适配AR-HUD的PGU模组、激光大灯、激光投影灯、车载光学部件等多元化车载光学解决方案。

在高工智能汽车研究院看来,随着舱内硬件丰富度和性能快速提升,软件定义座舱的时代也已经开启。从芯片到显示,从硬件到软件,从感知到交互,都在进入新一轮变革期。