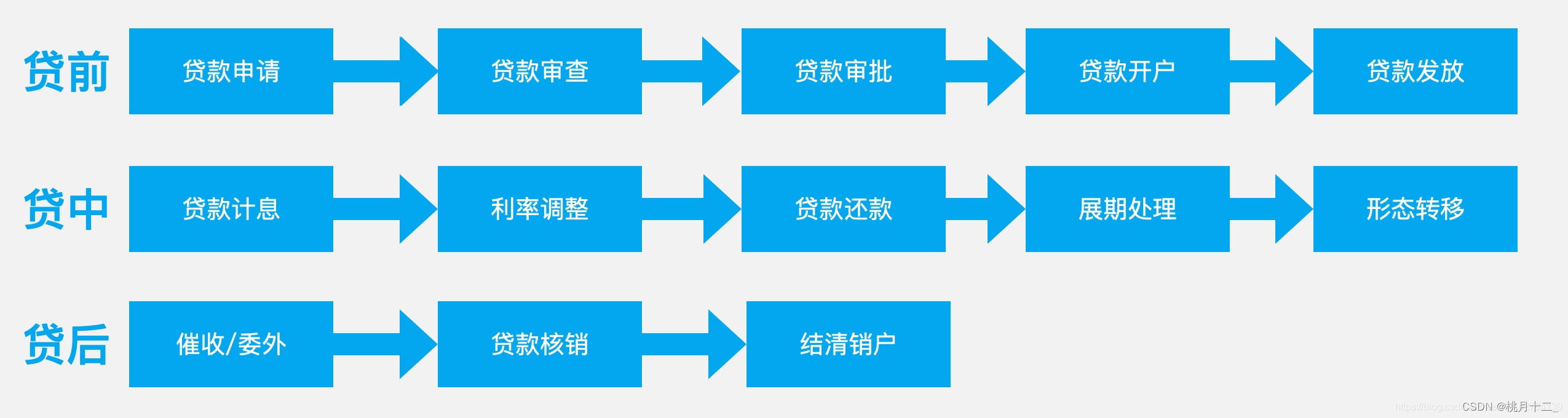

信贷业务从业务流转来看,分为贷前、贷中、贷后。

在日常工作当中,信贷业务的拆分更加详细,细致到了功能模块,站在个人的角度,信贷业务流程可以拆分为以下节点产品设计、产品营销、获取用户、账号注册、信息收集、授信审批、额度审批、账户冻结/解冻、借款提现、提现审批、发放贷款、贷款计息、征信上报、贷款还款、贷中监控、提额/降额、展期/缩期、催收/委外、贷款核销、结清销户。

产品设计

产品设计:设计满足用户需求的产品,针对特定的场景,整合场景,设计相应的产品,比如针对教育相关的分期产品,针对旅游出行相关的产品,围绕齿科医疗的分期产品,健身类消费金融服务产品,家用电器消费产品,3C产品消费金融服务,围绕消费场景的现金借贷产品等等。其核心就是给用户提供什么产品,满足用户的需求。

产品营销

产品营销:产品营销核心就是将产品触达用户,用户需要时,直接可以使用,触达率越高越好。微信微粒贷、支付宝借呗、京东京东白条、美团月付,在日常生活中,使用频率很高。通过各种方式触达,比如京东白条每日提额,增加用户的授信额度,同时提高用户黏性,养成使用产品的习惯。比如美团月付,在支付环节引导用户使用美团月付产品,当月消费下月还,解决用户资金需求。不同产品的设计针对用户不同的资金需求,比如微信微粒贷产品,授信额度普遍高于借呗,且借款利率低,满足用户不是非常大额的场景需求。产品营销手段很多,市面上五花八门什么样的都有,通过短视频引导、电视剧广告植入、支付落地页引导、场景周边引导、地推、客服营销、短信营销等等。目的就是引导用户有需求时使用产品。

获取用户

获取用户:通过各种手段触达用户之后,用户在日常场景中,有相关需求时,第一时间想到了相关产品,通过简单快捷的方式使用产品,进入信贷业务流程入口。

账号注册

账号注册 :用户通过手机号或邮想注册账号,为产品、用户、平台的第一次接触,平台提供产品满足用户需求,需要用户留存注册信息,为登录平台的账号凭证。很多平台会引导用户下载APP,通过APP采集用户信息。

信息收集

信息收集 :该环节主要为获取用户的信息,根据用户信息,评估借款用户的授信额度。信息包含:

人脸识别(活体识别)、

实名认证(身份证正反面照片)、

四要素验证(姓名、身份证号、银行卡号、银行卡预留手机号)、

个人信息(学历、婚姻状况、所在城市、紧急联系人等。该环节APP会获取用户的位置信息GPS、通讯录信息)、

征信授权协议;

授信审批(风控)

授信审批(风控) :通过收集用户信息,以及平台通过三方渠道获取的用户信息、征信报告等等,经过风控模型的筛选给用户进行评分,各大平台评分标准体系不同,审批的结果也会有很大差异。该环节后续单独通过文章进行介绍。是平台开展业务的关键所在。授信审批要么审批通过、要么审批拒绝。如果审批拒绝,您在该平台的将借不到钱。如果审批通过,也会根据你的资质(个人综合经济状况、收入方式、还款能力)综合评估授信额度。

额度审批

额度审批 :额度审批是非常关键的一个环节,中国银保监会针对消费金融公司向个人发放消费贷款不应超过客户风险承受能力且借款人贷款余额最高不得超过人民币20万元,各平台进行综合审批额度,需要进行综合评估,不但要依据自己的评估标准,还要通过其他平台判断用户是否有多头借贷(在多个平台进行借款),综合评估相应的额度。

借款提现

借款提现:该环节就是用户提款环节。

借款利率多少:借款需要付出的成本,一般平台额度审批完成之后,借款利率也会同步确定。各大互联网平台用户的借款日利率上限都为0.05%,对应年化利率0.05%X360=18%,借1万块钱,1年的利息为1800.随着用户在平台借款次数的增加,以及用户还款能力的增加,平台也会逐步调整用户的借款利率,比如我自己微粒贷的借款利率从0.05%->0.04%->0.03%【18%、14.4%、10.8%】,不要以为是一些冰冷的数字,还款的时候就知道每一分钱都来之不易。

通过什么的方式生成还款计划,常见的有等额本息、等额本金、先息后本、等本等息等等,虽然利率相等,但是通过不同的还款方式生成还款计划,用户需要付出的成本有很大差异。

还款计划? 用户选择金额和期限之后,平台会根据相关信息自动进行还款计划试算,告知用户每月应还的本金和息费。

提现审批

提现审批:用户发起提现之后,平台会进行提现审批,前端用户感知就是审批中,后端平台涉及模块资产路由、资金路由、提现审批。

借款还款

借款还款:发起借款之后,用户就可以进行还款,还款有以下几种正常还款、提前还款、逾期还款。

提额

提额/降额:用户借款完成之后,或者平台为了更好的刺激用户进行借款,会通过提额方式时不时的触达用户,引导用户去借款。

降额也会发生,有时甚至将额度降为0,平台通过风控手段识别到用户有巨大风险,或者有多头借贷,还款之后直接将额度调小,或者直接额度调为0,用户想要获取额度就需要重新进行授信申请。

展期/缩期

展期/缩期 :展期和缩期是针对还还款计划。将还款计划延长或者将还款计划周期缩短。

展期:展期一般在大额借款中比较多,用户针对当前借款延期,即将借款期限延期。用户按延期后的还款计划进行还款,可以进一步缓解资金紧张问题,但是也需要关注平台是否支持展期。展期同正常审批流程,也会针对借款用户重新进行审批、定价等,但是借款金额一般会小于等于首次借款金额。也会有合同签约流程,但是不会有放款环节,因为是针对原借款的行为。相关步骤完成之后,按新的还款计划还款即可。

缩期 展期行内比较常见,缩期比较少,就是将还款计划的周期缩短,前提是用户在还款计划到期之前,要不然也没有缩期的概念了。缩期,就是将还款计划的周期变短,提前结束还款。但是和提前部分还款还是有很大差异,提前部分还款是用户还款之后,整个还款时间周期不变,每期摊薄,即之前用户的还款金额每月3000元,提前部分还款之后,每月还款金额变小为2500元。

催收/委外

根据逾期账龄的不同,催收可划分为如下几个阶段:预催收、早期催收、中期催收、晚期催收、委外催收。

催收/委外:用户逾期一直不还款,就会进入催收环节。常见催收手段短信提醒、IVR提醒、Push推送、征信上报、豁免、延期/展期、第三方委外催收、网络仲裁、民事诉讼、支付令、刑事诉讼追偿。

短信提醒:在还款日前7天及前2天,通过短信方式告知客户还款金额、还款时间,提醒期注意按时还款,避免征信出现逾期记录。

IVR提醒:主要通过交互式语音对欠款客户进行提醒,该方式主要用于客户逾期天数较低时的还款提醒类催收。

Push推送:对于安装有平台APP的用户,通过APP 消息推送的形式告知客户还款日期、欠款金额及还款途径等内容,提醒客户按时还款。

征信上报:在客户逾期前和逾期中,通过征信上报提醒和征信上报的形式提醒客户按时还款,避免对其征信造成不良影响,影响后续买房、买车、子女教育、出行。

豁免:对于还款有困难的客户,通过减免部分息费等形式减轻客户还款压力,增强客户还款动力,促进客户还款。

延期/展期:对于能明确证明其有经济困难的用户或者有特殊情况的用户(比如下岗、受疫情影响等),通过降客户所有还款日顺延一期至多期/或者拉长整体还款期限以达到降低每期还款金额的形式,减轻客户还款压力,践行绿色金融理念。

第三方委外催收:将一定账龄的客户通过委托给第三方专业催收公司代为进行催收的方式,利用其专业化人才促进回款的催收方式。

结清销户

结清销户:借款完成之后,针对特殊用户结清销户,有的借款用户甚至会进黑名单,一旦进入黑名单,各大平台还会共享,借款用户之后将无法进行借款提现。

https://blog.csdn.net/weixin_42764130/article/details/119336499