数据智能产业创新服务媒体

——聚焦数智 · 改变商业

时隔两年,云天励飞终于上市了,但前方并非一片平坦开阔地,而是视觉AI竞技场。

刚刚,AI独角兽云天励飞技术股份有限公司(简称:云天励飞)登陆科创板!

云天励飞开盘报121元/股,开盘涨幅达175.5%,总市值429.71亿元。截至上午收盘,云天励飞股价略有回落至100.37元/股,相比发行价涨幅达128.52%,总市值为356.4亿元,股票代码为688343。

上市后的云天励飞真能起飞么?

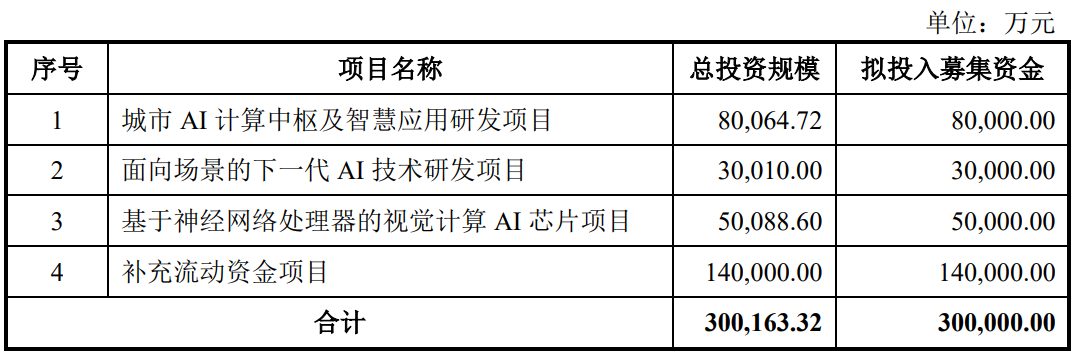

同“AI四小龙”的商汤、云从、旷视、依图这四家公司一样,云天励飞主做视觉类AI相关业务。云天励飞以AI算法、芯片为核心,为客户提供算法软件、芯片等自研核心产品。本次上市拟发行股份不超过约8878万股,募资金额预计30亿元,主要用于城市 AI 计算中枢及智慧应用研发项目、面向场景的下一代 AI 技术研发项目、基于神经网络处理器的视觉计算 AI 芯片项目以及补充公司流动资金。

来源:云天励飞招股书

三年营收翻倍,但市占率仅1%

云天励飞成立于2014年,是拥有算法、芯片和大数据全栈式能力的人工智能企业。公司主要通过销售AI软硬件产品及解决方案获取收入。目前,公司收入主要来源于“数字城市运营管理业务”,并在此基础上利用技术优势拓展了“人居生活智慧化升级业务”。

数字城市管理是以信息化手段和移动通信技术手段来处理、分析和管理整个城市的所有部件和事件信息,促进城市人流、物流、资金流、信息流、交通流的通畅与协调。

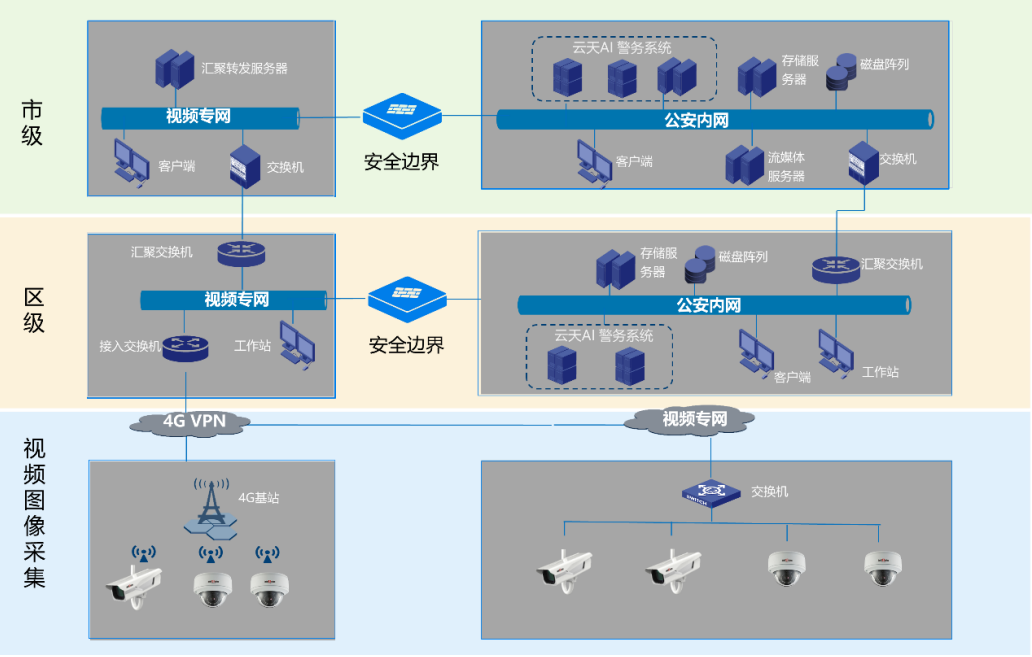

在数字城市运营管理方面,云天励飞通过“端云协同”人工智能产品及技术路线用于智慧安防、城市治理、疫情应急响应等领域。以智慧安防AI解决方案为例,公司提供的智慧安防 AI 解决方案曾经成功服务了 2016 年杭州 G20 峰会等大型国家级重要活动。

来源:招股书,智慧安防AI解决方案架构图

通过前端智能感知及后端大数据分析实现公共区域的人像识别、搜索、布控和数据挖掘,从而达到立体式管控,实现“事前预警”、“事中干预”、“事后追溯”,助力城市智慧安防及精细化管理。

公司第二大收入来源于人居生活智慧化升级业务,在城市数字化运营管理AI解决方案的基础上,聚焦数字城市中人们居住、生活等微观场景,通过 AI 赋能提升居住、生活等各方面的安全性、便利性及体验感,以智慧社区、智慧园区以及智慧泛商业为主。

受益于视频AI场景应用的不断渗透,“数字城市”及“人居生活”两大板块业务在2019-2021年实现稳步增长,其中,数字城市运营管理收入分别为2.01亿元、3.55亿元、3.87亿元,人居生活智慧化升级收入分别为2841万元、6097万元至1.53亿元。

此外,在 AI 芯片领域,云天励飞是业内少数基于对AI算法技术特点的深度分解及对行业场景计算需求的深刻理解,通过自定义指令集、处理器架构及工具链的协同设计,自主研发芯片并已实现流片、量产及市场化销售的公司之一。云天励飞自研的 AI 芯片于 2018 年实现流片;2019 年开始对外销售,逐步实现商用;2021 年,公司芯片类业务收入达到2472.93 万元。

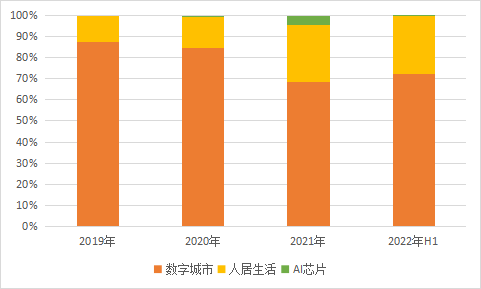

从云天励飞收入结构图可以明显看到,2019年至2022年上半年,数字城市运营管理和人居生活智慧化升级这两大板块贡献了95%以上的收入,AI芯片业务占比较小。

来源:招股书,数据猿整理,云天励飞各类业务占比(2019年-2022H1,单位%)

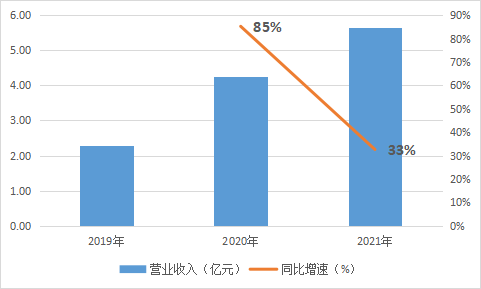

数字城市及人居生活两项主营业务发展的良好态势也推动了公司总营收规模的增长。2019年、2020 年、2021 年及 2022年1-6 月,云天励飞营业收入分别为 2.30亿元、4.26亿元、5.66亿元及1.85亿元,2019-2021 年营收复合增长率达到56.69%。

来源:招股书,数据猿整理,云天励飞营业收入及同比增速(2019-2021年)

虽然,云天励飞营业收入保持高速增长,但在计算机视觉AI领域公司市占率仅有1%。根据沙利文咨询的统计和预测,2020 年和 2021 年中国计算机视觉行业市场规模分别约为 406.3 亿元和 669.1 亿元人民币,按此规模测算,云天励飞近两年的计算机视觉解决方案市场份额预计在 1%左右。

2021年计算机视觉市场竞争格局上“AI四小龙”占据主要市场份额,据中商情报网数据显示,“AI四小龙”商汤科技(17.4%)、旷视科技(15.2%)、云从科技(9.8%)、依图科技(9.0%)四家企业占国内计算机视觉应用市场份额的51.4%。相比之下,仅1%市占率的云天励飞显得颇为弱小。

来源:中商情报网,2021年计算机视觉应用市场份额

不赚钱,AI公司逃不脱的“陷阱”

云天励飞招股书提到,目前,公司已经在智慧安防、城市治理、应急响应、智慧社区、智慧园区、智慧泛商业等领域陆续实现了场景业务落地。虽说落地场景丰富,但谈到赚钱公司就偃旗息鼓了。

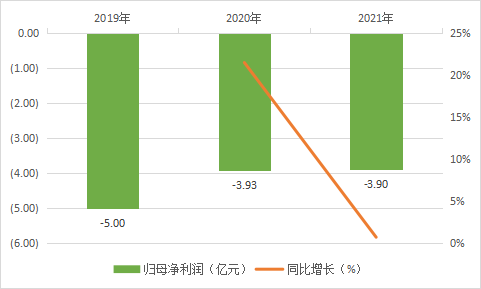

2019年公司归属母公司净利润亏损5亿元,虽然在2020-2021年亏损额度收窄,但公司尚未实现盈利,三年合计亏损约13亿元。入不敷出才会亏,云天励飞的钱都花哪了?

来源:招股书,数据猿整理,云天励飞归母净利润及同比增长(2019-2021年)

1、第三方硬件采购

云天励飞自身经营模式是基于自研的算法软件、芯片等“软实力”,搭配外购硬件,给客户交付相应的软硬件产品或解决方案。这就涉及到第三方硬件采购,比如对外采购摄像头和服务器。

对AI软件公司来说,自主研发软件在研发前期就已经计入期间费用,作为当期损益从利润中削减出去了。对云天励飞来说,自主研发软件在前期开发阶段均已费用化,业务主要成本是设备的硬件成本及安装服务成本,当外购硬件或者安装服务比例提升时,这部分采购成本就会挤压公司利润。

更令人担忧的是,在产品使用寿命方面,以摄像头和服务器为主的配套硬件使用寿命一般为3至5年,受产品使用周期影响,导致云天励飞老客户复购周期长,就需要公司不断拓展新客户产生新订单,进而获取收入。但在竞争愈发激烈的视觉AI领域,订单并没有那么容易获得。

现阶段,视觉AI企业间的拼杀战场主要集中在如何将AI技术与产品同场景应用相结合,并且能够实现规模化落地。而视觉AI能够落地营收的业务实在不多,比如安防、零售、金融等均是视觉AI企业早已躬身入局的场景。

以安防为例,根据前瞻研究院数据,2020 年中国计算机视觉应用层份额中,安防影像分析占67.9%。AI四小龙均以安防业务起家,目前商汤安防业务(智慧城市)占比其收入的40%,云从和旷视在安防方面的营收占比也超过了70%。此外,安防领域还有海康威视 、大华等传统巨头。竞争激烈强敌环伺的背景下,这些布局安防场景的视觉AI企业就可能低价或者降价获客,进一步压缩了利润空间。

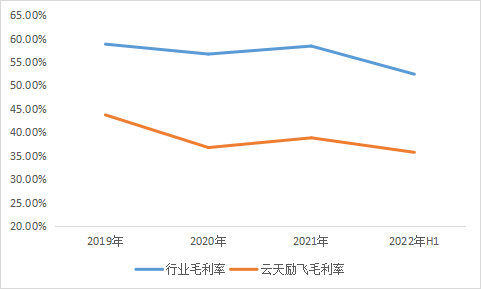

招股书显示,AI行业内可比公司平均毛利率水平整体呈现下滑趋势,2019 年、2020 年、2021 年及 2022 年 1-6 月行业内可比公司平均毛利率为58.81%、56.69%、58.40%、52.40%。主要是行业竞争拖累了毛利率下行。

同期,云天励飞毛利率分别为 43.71%、36.74%、38.82%、35.72%,也呈现出毛利率下滑趋势。而公司毛利率比行业可比公司平均毛利率低近20%,主要是硬件及服务外采的原因。

来源:招股书,数据猿整理,云天励飞及行业毛利率(2019-2022H1)

2、期间费用过高,尤其是研发费用和管理费用。

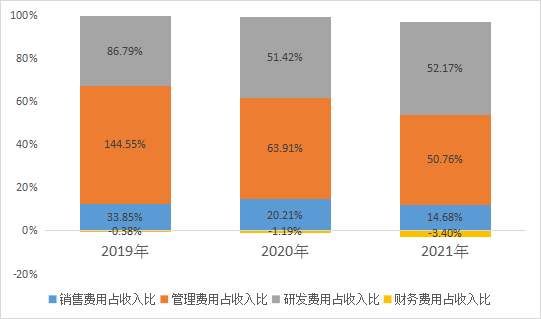

2019年至2021年,云天励飞期间费用合计分别为 6.10亿元、5.73亿元、6.46亿元,占营业收入的比例分别为 264.81%、134.35%及114.21%,尤其是研发费用及管理费用花费颇大。

来源:招股书,数据猿整理,云天励飞期间费用占收入比(2019-2021年)

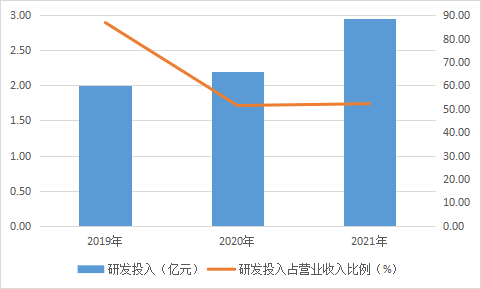

AI作为技术密集型行业,存在持续高强度的研发需求,因此AI公司持续的研发投入必不可少。据招股书数据,2019 年,云天励飞研发投入约为 2 亿元,占营业收入 86.79%, 2020 年公司研发投入达 2.19 亿元,占营业收入 51.42%,2021 年公司研发投入达 2.95 亿元,占营业收入 52.17%。可以看到,近乎一半的营收被用于研发。

来源:招股书,数据猿整理,云天励飞研发投入及占营收比重(2019-2021年)

此外,2019至2021年管理费用占收入比重分别为144.55%、63.91%、50.76%。管理费用包括职工薪酬、股份支付及咨询服务费等,2019至2021年股份支付占管理费用的比重分别为62%、64%、70%,较高的股份支付主要是为了激励公司核心团队、保证团队稳定性,是处于快速成长期的创业公司惯用手段。

视觉AI成昨日黄花?

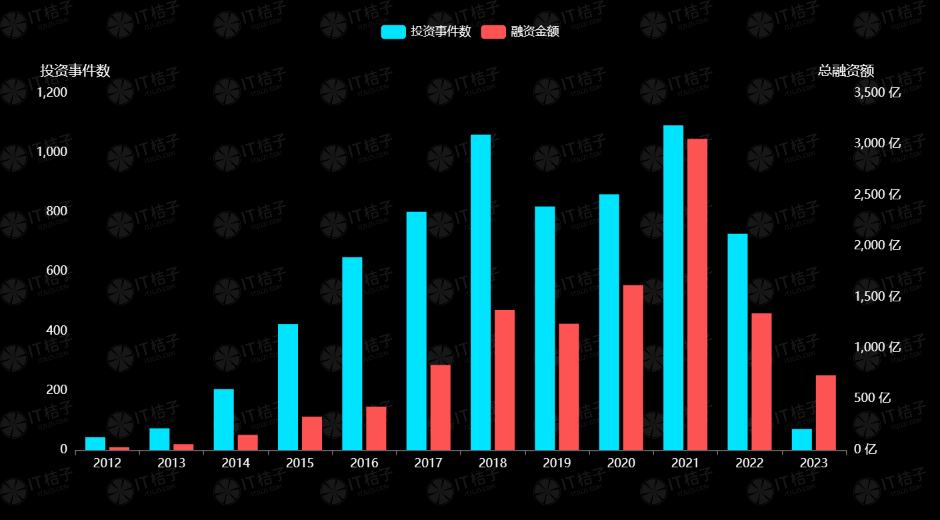

过去几年,AI绝对是资本市场炙手可热的宠儿。根据IT桔子统计,在2012年至2020年的9年时间里,AI领域共发生了4939起投资,投资金额超6000亿元。

有数据显示,全球近90%的人工智能公司处于亏损状态。在AI企业长期的亏损中,资本对其的耐心也逐渐消耗殆尽。

2021年是AI上市元年。2021年12月,几经波折的商汤科技终于在港交所上市,成为中国“AI四小龙”中首家上市的AI公司。除了商汤科技,“AI四小龙”中云从科技在2022年5月登陆A股科创板。

商汤上市仅1年时间,市值距最高3200亿元已蒸发四分之三,跌至市值800亿元。要知道,商汤上市前最后一轮融资估值是871亿元,这就意味着一级、二级市场估值出现了倒挂。无独有偶,云从科技去年5月上市后,市值距最高270亿元一度腰斩,缩水至112亿元,其上市前最后一轮融资估值是135亿元。

二级市场的“不买账”终是让曾经的这些视觉AI明星企业跌落神坛,其根源还是市场对持续亏损的AI独角兽的担忧。

对云天励飞来说,向左是创业9年、已成为视觉AI 独角兽之一的过往成绩;向右是研发、市场持续投入的无底黑洞,进退维谷的云天励飞在此时闯关IPO迎来转机,对其未来发展可谓打了一剂强心针。

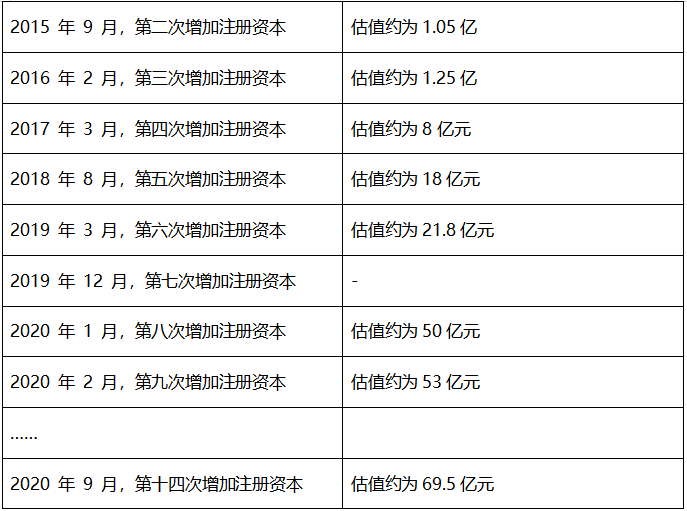

在多次的增资扩股的过程中,公司估值一步步被捧高。据招股书,云天励飞IPO前累计进行14次增资,在最后一轮增资中,云天励飞新增股本4175.8586万股,由东海云天、中电信息、中电金控及华创多赢以货币方式认购,对应估值69.5亿元。根据IPO发行计划,云天励飞发行市值达到120亿元。

来源:招股书,数据猿整理,云天励飞历次增加注册资本后估值

同属于视觉AI赛道,市场规模占又小的云天励飞会否重演估值倒挂的场景?令人颇为担忧。

云天励飞上市进程拖了两年,如今的AI世界已换了人间,ChatGPT的横空出世,正在改写AI的故事,其对应的AIGC技术关注度居高不下,热的发烫。

而随着AI算法技术的不断进步,视觉AI企业技术成熟度均已达到较高水平,同行业企业间的技术差异正在逐渐缩小,在技术层面视觉AI企业已无法再卷出新意,似乎视觉AI已成为AI领域的昨日黄花。但毋庸置疑的是,视觉AI产业渗透率仍在提升,云天励飞深耕视觉类AI多年,手握自研AI芯片,有享受行业增长红利的可能,上市融资输血也给了云天励飞喘息之机,不过市占率低、落地场景少、行业竞争加剧、经营亏损等问题还无法在短期内解决。

文:木阳 / 数据猿