产业链

半导体行业产业链从上游到下游大体可分为:设计软件(EDA)、设备、材料(晶圆及耗材)、IC设计、代工、封装等。

IDM厂商是指集成了设计、制造、封装、销售等全流程的厂商,一般是一些科技巨头公司

分工模式(Fabless-Foundry)的出现主要是由于芯片制程工艺的不断发展,工艺研发费用及产线投资升级费用大幅上升导致一般芯片厂商难以覆盖成本,而 Foundry厂商则是统一对Fabless和IDM的委外订单进行流片,形成规模化生产优势,保证盈利的同时不断投资研发新的制程工艺,是摩尔定律的主要推动者。

我国在上游软件、设备、高端原材料以及代工制造与全球一线厂商差距较大,而在封装环节拥有长电、华天、通富微等行业前十企业,今年来在IC设计领域也逐渐涌现了以海思为代表的一批优秀企业。

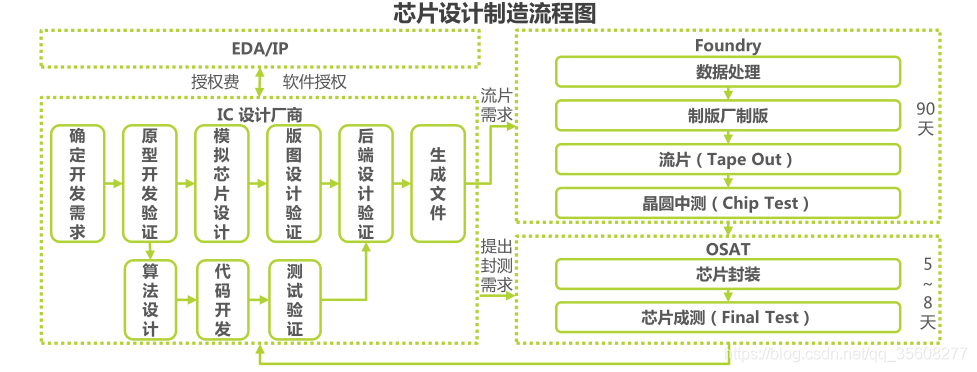

芯片设计制造流程

芯片整体设计制造流程大体包括:

1)IC设计公司进行芯片架构设

2)将设计完成的芯片“图纸”文件交由Foundry厂

商进行流片

3)裸片将会交由OSAT厂商进行封装

4)产品销售。

研发费用主要包括:研发团队人力成本、EDA软件及IP授权费用及其他场地租金、水电费用等。EDA工具是芯片设计工具,是发展超大型集成电路的基石,EDA工具可有效提升产品良率。

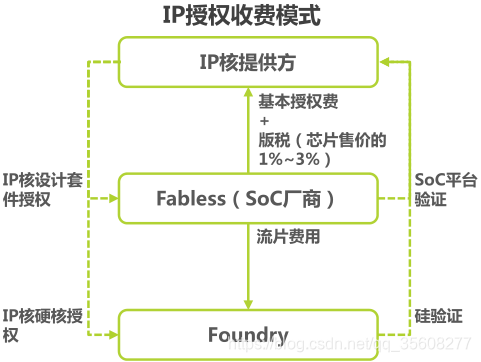

商业模式

半导体行业商业模式主要可分为:IP授权与流片模式

在IP授权模式中,IP设计公司将自己设计的芯片功能单元,如:CPU、GPU、DSP、NPU等,授权给其他的IC设计公司,如华为海思麒麟970、980芯片获得了寒武纪NPU的IP授权。被授权方将会向授权方支付一笔授权费来获得IP,并在最终芯片产品销售中,以芯片最终售价的1%~3%向授权方支付版税。

授权费用实现IP开发成本的覆盖,而版税作为IP设计公司的盈利。