流动性挖矿爆发带来了很多空气币后,市场已经进入了冷静阶段,接下来值得关注的项目,需要回归到有利润作为支撑,需要为代币本身提供真正的价值,接下来用PE、PS指标对协议代币进行评估将产生更多的意义。

此外,dYdX、InstaDapp、Opyn、Zapper、Zerion做为还没发行代币的DeFi项目值得关注,还有刚刚在10月初发行了DPI、INDEX的Set也已经获得吸引了1000万美金+的基金申购。ChinaDeFi将持续挖掘最新的值得关注的区块链项目信息并深度研究分析与分享。

用什么给项目排名?是DeFiPulse的TVL(总锁仓量)还是我觉得更可取的Debank的真实TVL?是传统的P/E(代币价格/收益)还是 BankLess主张的P/S(代币价格/销售额)?这样的问题决定了我们如何筛选项目,如何为自己的项目设计增长方向。以下是来自BankLess的季度报告以及对PS指标的阐述

所有权经济的兴起

加密资产在第三季度经历了爆炸性的增长。这种增长主要是由于yield farming的出现,使得加密货币投资者有非常多的机会利用一系列协议赚取高收益的收入。

尽管这种疯狂在本季度末有所缓解,但在行业在处理代币分配的方式上产生了根本性的转变:将所有权授予用户。

这相当于Uber向早期平台内的司机、乘客分配股权,或Google向使用搜索引擎的人分配股份。而且这种分配机制可能会在未来几十年产生深远的影响。

任何依靠其用户创造价值的公司或协议都可以执行这种分配机制来引导网络效应的产生。没有人会流量没用内容的Facebook,只有当您的朋友在上面并且每个人都开始创作内容时,它才成为一个有价值的平台。这是所有权经济的开始,平台的早期用户也成为平台的管理者。

加密资本资产(Crypto Capital Asset)是这种范式转变的支柱。

简而言之,加密资本资产是代币化的资产,既代表(1)经济收益的权利,又代表(2)网络或协议的管理权。

一个很好的例子是MakerDAO的MKR,因为Maker根据系统中的未偿债务总额(即流通的DAI)产生收入。通过令牌燃烧使MKR持有人获得收益—就像公司回购股票一样。同样重要的是,MKR还具有管理权,令牌持有者可以根据持有的MKR的数量对协议的变更进行投票。

加密资本资产有趣的是,它们与公司的股权有很强的相似性。股票代表着公司利润的分红权利,以及代表股东投票形式的治理权。股权股票体系和DeFi之间的区别在于所有权经济的概念以及协议或平台的用户如何在将来成为股东。DeFi是一种更具包容性的治理系统,在该系统中,用户对其使用并付费的平台具有更多影响力。 尽管它不是完美的(代币投票仍然是一种统治),但我们认为,与股权股票体系相比,这将是更具包容性和更加统一的系统。

用户所有权是主题。如果最后一个季度看到加密资本资产的增长,那么这个季度可以看到所有权经济的增长—这为DeFi的增长提供了动力。

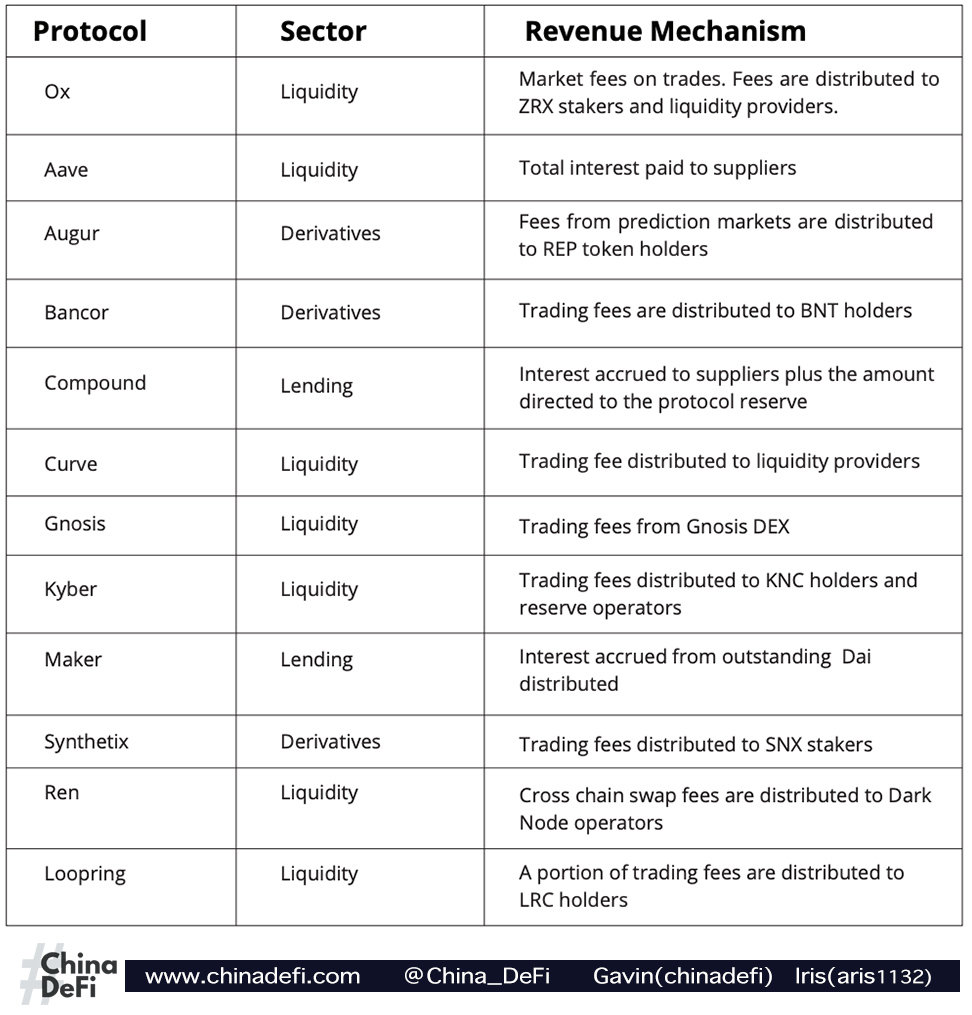

DeFi协议简介

以下是本文中包含的DeFi协议及其各自收益机制的摘要:

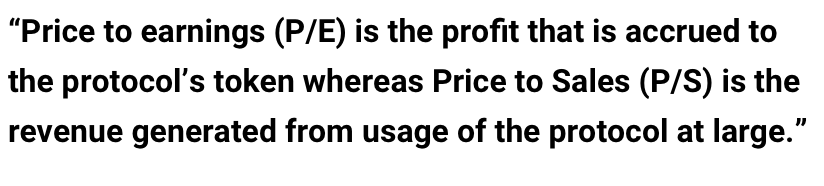

从P/E到P/S的转变

我们此前通常将市盈率作为根据现金流评估加密资产的指标。但是,正如我们之前提到的,我们仍在学习并发展对这种新资产类别的理解。

我们在理解上的主要变化之一是P/E(代币价格/收益)到P/S(代币价格/销售额)的转变。尽管很多这种协议都产生了收益,但并非所有都是基于协议自身代币的—这是在评估这些资产时要认识的重要区别。

P/E是协议令牌的应计利润,而P/S是协议使用过程中产生的收入。

Kyber网络就是一个很好的例子。尽管流动性协议有望从其0.2%的交易费中产生约1000万美元的收入,但最新的治理提案指出,只有73.5%的收入将通过ETH股息和KNC燃烧回馈给KNC持有人。剩余的约26.5%将根据每种储备金的金额,以储备返利的形式分配。结果,Kyber的P/S约为21,而P/E约为29。

当查看其他DeFi协议时,这种细微差别变得更加明显。Kyber的竞争对手Uniswap收取0.3%的交易手续费,并有望在第三季度获得2.68亿美元的惊人年收入。但是,由于全部收入都分配给了流动性提供者,因此UNI令牌一点分红都没有。我们将在稍后进一步探讨。

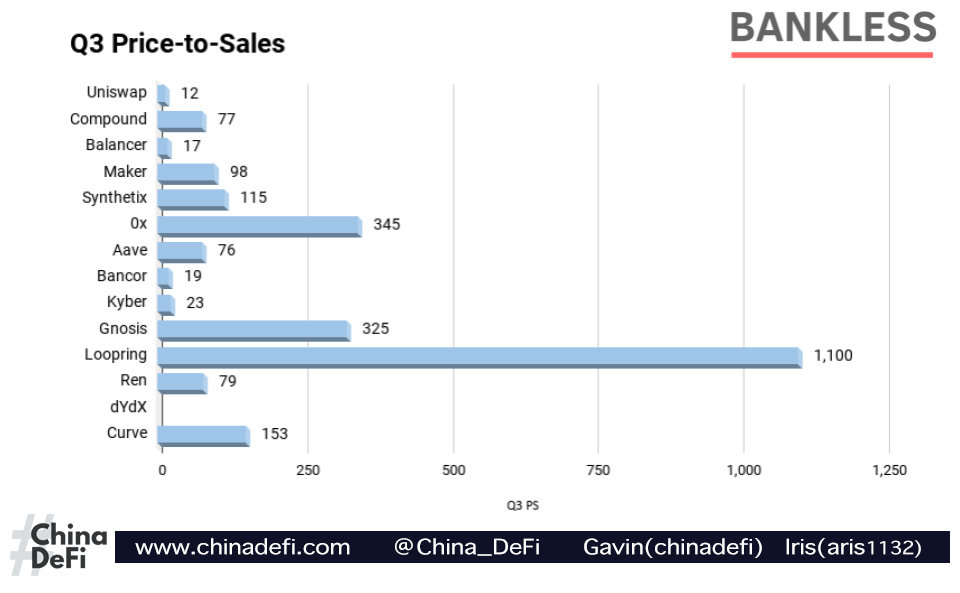

下面来看看代币协议在价格与销售额方面是如何相互叠加的::

DeFi令牌

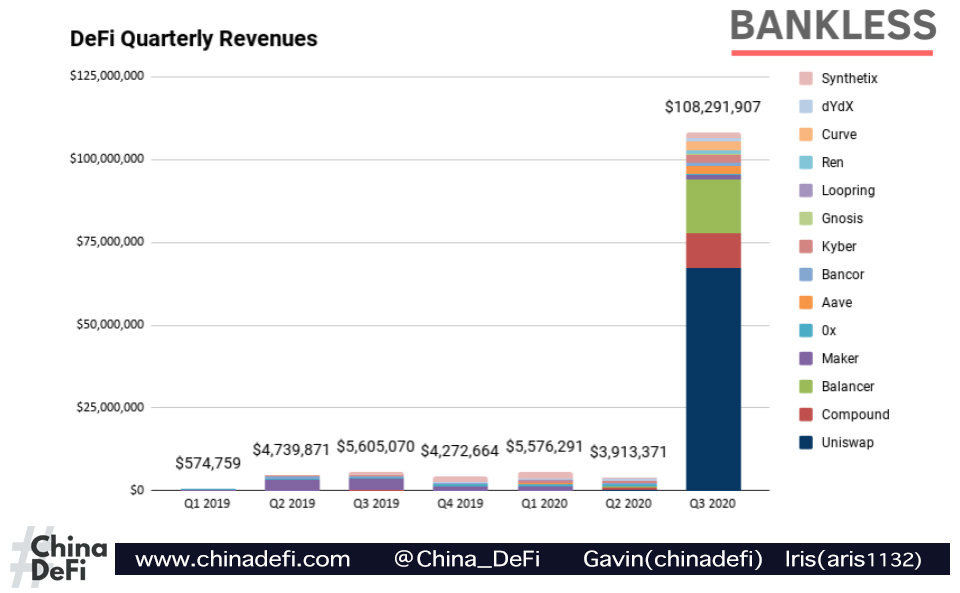

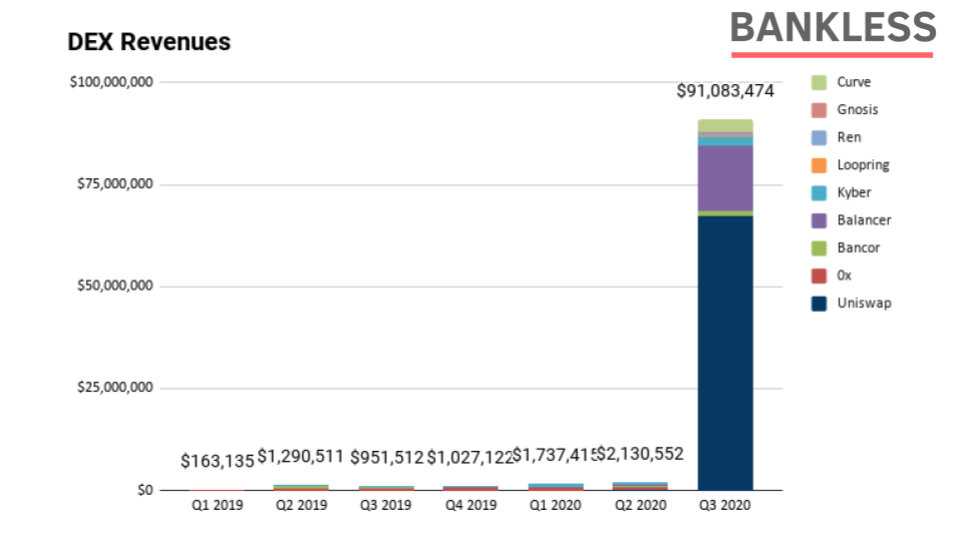

可以肯定地说,DeFi在第3季度就此诞生。2020年Q3,总收入超过1.08亿美元,自2019年以来环比增长18倍,比上一季度增长26倍。

以下是本季度的一些杰出的代币:

- 最高收入:Uniswap-第三季度收入为6700万美元

- 进步最快的产品:Balancer-收入增长5,000%

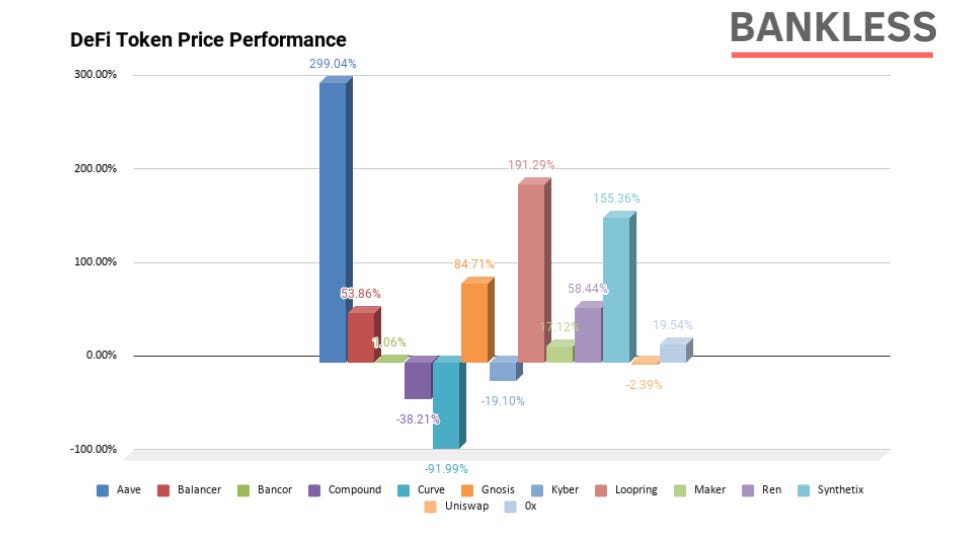

- 价格表现最好的产品:LEND-价格增长299%

- 最大的输家: CRV-价格下降91%

- 最低P/S: UNI-12

- 最高P/S: LRC-1100

Yield farming的狂热使数字货币重新焕发光芒。结果,随着DeFi投资者大量涌入市场,协议收入创下新高,使之前几个季度的收入相形见绌。

迄今为止,Uniswap是DeFi增长的最大贡献者。给到流动性提供商的收入从第二季度的约29.8万美元增至第三季度的6700万美元-环比增长超过22,400%。

第二季度收入的第二大贡献者是Balancer,本季度表现出色,因为它能够为流动性提供商提供超过1600万美元的收入,比上一季度增长了5,000%以上。 Compound也具有不错的表现,向供应商提供的季度收入超过1000万美元,并且应计利息的一部分直接用于协议的保险准备金。

尽管本季度DeFi在收入方面有惊人的表现,但价格却参差不齐。上一季度表现最好的LEND继续保持其主导地位,第三季度增长299%。不断提高的利率协议宣布了Aavenomics,这是一项新的代币经济的升级版,其重点是引入新代币(比率为100:1),刺激yield farming、分散治理以及推出信贷授权和其他创新功能。

第三季度表现第二好的是Loopring,它是L2解决方案,具有内置的DEX,交易效率近乎可以达到实时。由于以太坊基础层的gas费增加,市场似乎对L2协议产生了一定的兴趣。此举似乎更具投机性,而不是受到用户使用的推动,因为Loopring的收入比上一季度下降了50%,从11.5万美元降至5.7美元。

最后一个值得注意的是Synthetix,本季度不断推出新产品。Synthetic推出了5个正式版本,其中包括对二元期权的改进,对ETH抵押品的进一步集成,对Synthetix.Exchange的限价订单、新指数、交易和交易量激励,试用Optimism L2解决方案等。您可以在其官网上了解所有升级。

另一方面,表现最差的是Curve的CRV(以稳定币为中心的AMM)。尽管流动性协议非常成功,但该协议的本机令牌仍在与通货膨胀过高的供应计划作斗争,这使其在价格绩效方面陷入困境。根据CoinGecko的说法,33亿枚CRV中只有约8300万枚处于流通中,这意味着在接下来的5年中,还有97.5%的供应量正在等待流通。除非在供应时间表上进行治理变更,否则CRV似乎将在未来几年继续进行艰苦的战斗。

ETH作为资本资产

尽管ETH通常不被称为加密资本资产,但我们认为它正在成为一种。ETH通过两种机制代表了未来在以太坊上获得现金流的权利。在即将到来的Eth2升级中,持有人将可以通过成为网络上的验证者并抵押ETH来赚取交易费。此外,随着EIP1559的推出,当网络使用率很高时,所有ETH持有者都将通过燃烧来获益。

也就是说,ETH不代表链上的治理权—至少和很多DeFi协议相同。Eth2验证程序具有与传统硬件矿工相同的视角的软治理权。换句话说,Eth2验证者将始终保留选择运行哪种软件的权利,允许他们通过不运行代码简单的选择更符合其视图的代码来反对任何有争议的代码更改。

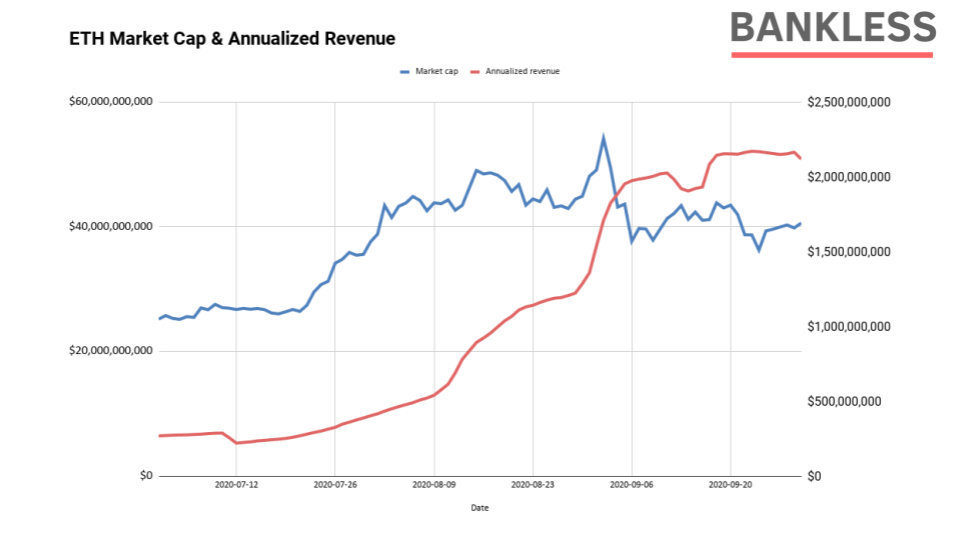

第三季度的收益农业狂潮将以太坊的交易费用推高至新高。7月,以太坊的年费收入有望达到2.84亿美元。到9月,该网络的平均年收入为20亿美元,与本季度初相比增长610%。虽然价格同期表现良好,第三季度飙升了61%,但当PS比率从约93降至仅约19,收入大大超过了资产。

作为参考,标准普尔500指数的平均市盈率约为22。尽管以太坊作为金融创新平台继续展现出光明的未来,但市场可能严重低估了该资产的价值,因为未来并不缺乏增长,而且该网络正在为未来ETH持有者产生大量现金流。

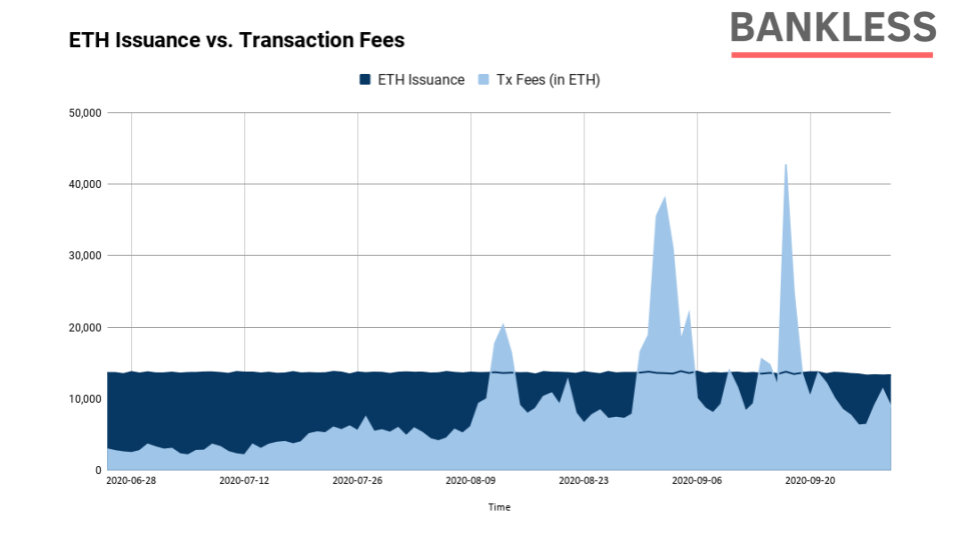

在整个季度中,以太坊交易费也多次超过发行量。这意味着,在EIP1159中,可能有几个实例表明ETH经历了通缩环境——这是对区块空间和整个网络需求的一个强有力的指标。

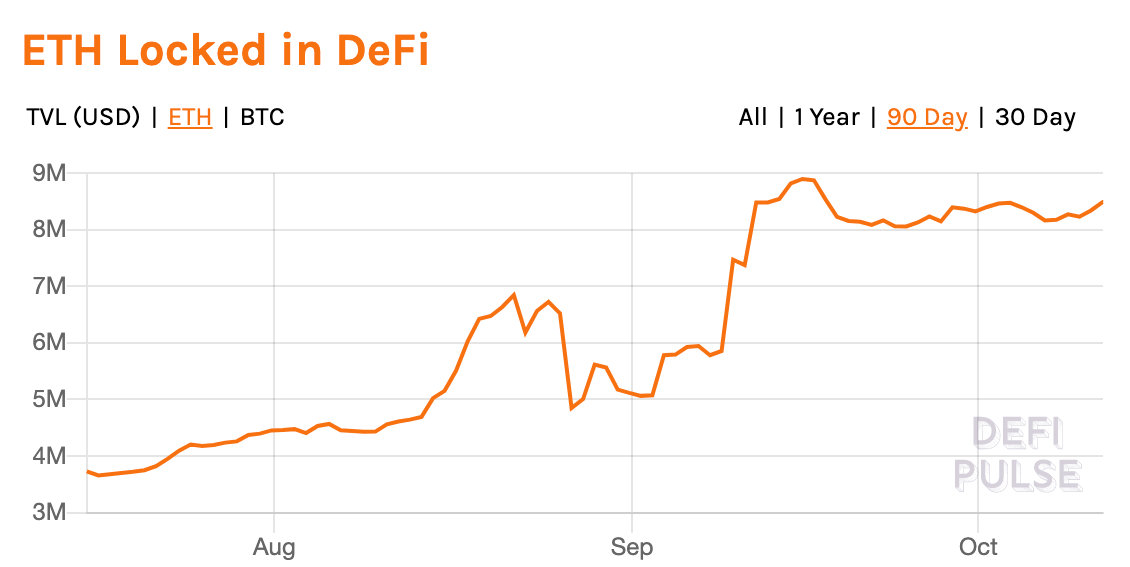

ETH的最后一个牛市指标是,ETH作为DeFi中不可信任的抵押品的需求。尽管这一指标在一年中的大部分时间里都滞后,但在DeFi中以太坊的使用率又有所回升。

在本季度初,有328.4万以太币被锁定在DeFi协议中,约占总供应量的3%。到了9月,这个数字上升到了848.1万,吸收了流通中7.5%以上的ETH。这一增加主要是由Uniswap驱动的,因为该协议严格规定了UNI的yield farming用ETH交易对。在发布其原生令牌之前,流动性协议中锁定了约100万个以太坊。在启动UNI的yield farming后几乎立即飙升至锁定350万以太坊。

另一个推动因素是Maker,它在第3季度又锁定了100万个ETH,因为该协议在本季度的大部分时间里都有效地免费提供了ETH杠杆。

总而言之,第三季度对以太坊来说是一个瞩目的季度,因为该资产的收入和需求量同时创下了新高,以太坊表现相当不错。

展望未来,预计Eth2的Phase 0和EIP1559的发布将很快取得重大进展!

ChinaDeFi补充:

- 关于Eth2的Phase 0最近进展,欢迎查看:《是时候启动ETH2.0上的Beacon Chain了》

- 关于Eth2的EIP1559的调研报告,欢迎查看:《【研究报告】EIP-1559提案会让ETH升值还是面临风险?》

DeFi协议概述

去中心化交易所

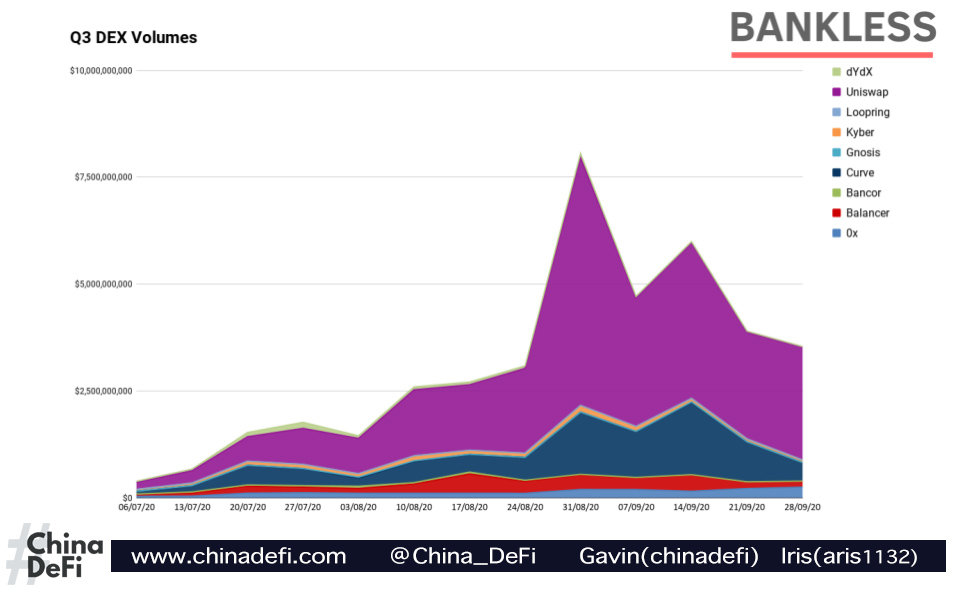

DEX在第三季度获得了超过9100万美元的总收入。

Uniswap主导了该领域,约占所有其他流动性协议总收入的73%。尽管SushiSwap企图与Uniswap在流动性方面相抗衡,但Uniswap在9月初推出了UNI代币,并向所有用户推出了现在轰动的可追溯的UNI空投。

DEX领域的另一个主要贡献者是Balancer,按年率计算,Balancer有望为其流动性提供商赚取6400万美元—这是一个惊人的成绩,因为它的主网仅在2020年春季发布。

第三季度,其他产生7位数回报的只有Curve、Kyber和Bancor。基于此,Curve的高效AMM能够为LP带来300万美元的季度收入,而Kyber则创造了220万美元。

尽管Kyber在排行榜中排名第四,但这是将收入分配给代币持有者最高的协议。那些持有KNC股份并每周参与治理的人会权获得全部收入的67.3%。有趣的是,参与者获得的奖励是ETH—这是DeFi中唯一采用这种机制的协议。

尽管SushiSwap在流动性方面一度超过了Uniswap,但Uniswap仍是基于以太坊的DEX的根据地。在第3季度,Uniswap处理的总交易量超过250亿美元,平均每周近20亿美元。紧随其后的是Curve,该公司在本季度贡献了83亿美元交易量,周平均6.39亿美元。其次是Balancer,总计27亿美元,周平均2.1亿美元。

其他协议中,季度交易额超过10亿美元的协议只有0x和Kyber,分别是17亿美元和11亿美元。

Uniswap

随着Uniswap在交易量和收益方面主导着DEX领域,以及推出了UNI,考虑该协议的潜在收益是很有趣的。

Uniswap v2的发布引入了带有开关的协议费用,并由UNI的持有者管理。如果开启,则会将0.30%交易费用中的0.05%分配给去中心化治理管理的“金库”。剩余的0.25%分配给流动性提供者。按照今天的每年2.68亿美元的收入预测,这意味着约有4,460万美元的可用资本由UNI持有人管理。

值得注意的是,该金库的主要目的是资助和激励社区捐款以及Uniswap协议的长期发展和增长。这可能是为了支付开发人员,营销团队,社区经理以及UNI认为必要的任何其他费用。

就是说,没有阻止UNI持有人以股息或燃烧的形式进行利润分配。假设Uniswap治理选择以ETH股息的形式分配20%的金库,就会为UNI持有人带来890万美元的收益,那么在33.3亿美元估值均摊下的Uniswap的最高PE值为374。如将这一比例增加到金库年化分配的50%,那么UNI的PE比率将降至147。

显然,这只是一个简单的思考,但是依然很有趣。

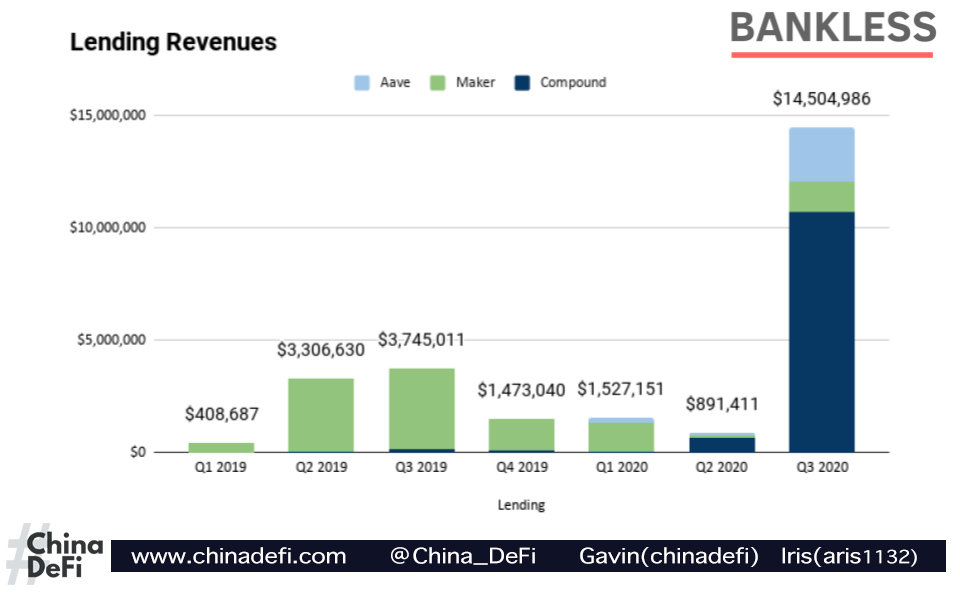

借贷

在经历了今年从第一季度到第二季度的大幅下滑之后,贷款行业反弹,三大协议的收入都比上一季度有所增加。Compound于6月中下旬开始进行COMP流动性挖矿,并有效地启动了yield farming的狂潮。

结果,由于DeFi投资者在Compound协议中投入大量资金,试图获得一些COMP代币,价值锁定和收入都有所上升。Compound协议的流动性提供商带来了超过1000万美元的利息,并将其中的一部分存入每个市场的保险准备金中。

Compound的主要竞争对手Aave的也有强劲的价格表现。货币市场协议在本季度将其收入增加了20倍以上,而且有趣的是,它还没有启动yield farming。但是,最近推出的Aavenomics将通过引入生态系统激励来改变这一状况。尽管尚未公布确切数字,但您可以按照此处的讨论进行操作,并在此处了解有关代币经济和治理升级的更多信息。

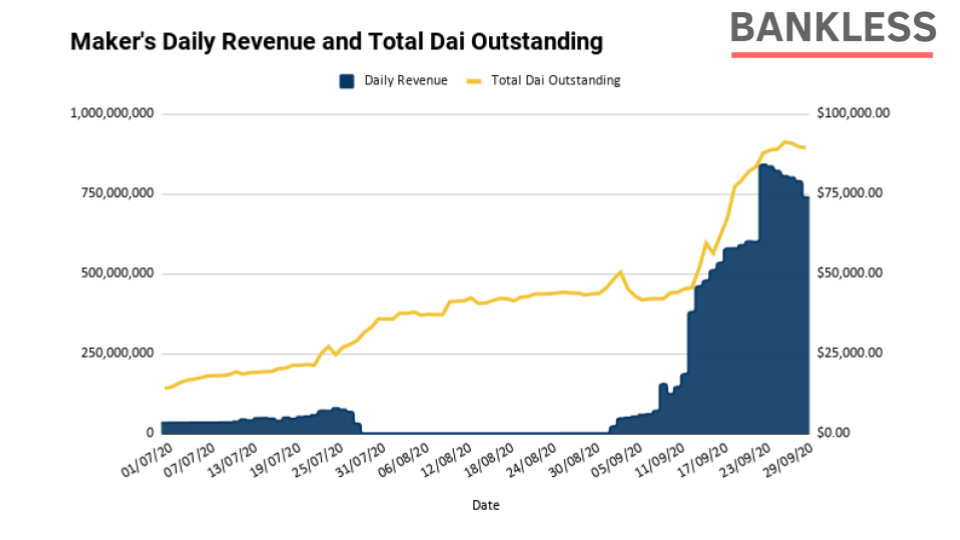

最后,让我们谈谈MakerDAO。经过几个月的免稳定费,有效地提供了对ETH的免费杠杆(以及对其他资产的低成本杠杆)后,Dai背后的贷款协议现已全面上线。

随着大多数借贷利率在2-4%左右,在Dai中流通的以太坊有近10亿美元,该协议有望产生近2000万美元的年收入。重要的是,由于Dai储蓄率(DSR)仍为0%,所有这些收入的全部将通过令牌燃烧而累积到MKR。以目前的速度,如果其他条件不变,Maker有望每年消耗掉3.7%的代币供应量。

值得注意的是,自流动性挖矿狂潮以来,对Dai的需求已大幅增加。仅在第三季度,Dai的发行量就从1.41亿增长到8.94亿,在短短几个月内增长了533%。自然,Dai发行量的增加导致稳定费用的每日收入增加。在9月份重新引入了稳定费之后,Maker的MKR持有人每天可赚取80,000美元的收益,随着MKR的市值继续停滞在5.4亿美元左右,该代币的市盈率达到了新低约30。

治理社区还在讨论中对该协议进行了一些新的改进,其中一些值得关注。其中包括Flash Mint模块,改进SourceCred资金,引入战略储备基金,治理合约重新设计,债务上限即时访问模块等。

他们还开放了一些治理民意调研,以衡量社区对BAL和YFI抵押的看法,以及将现实世界的资产整合到协议中。

衍生品

衍生品行业也在卷土重来。虽然未在下图中描述,但随着Augur v2的推出以及UMA势头强劲,衍生品市场开始形成良好的格局。

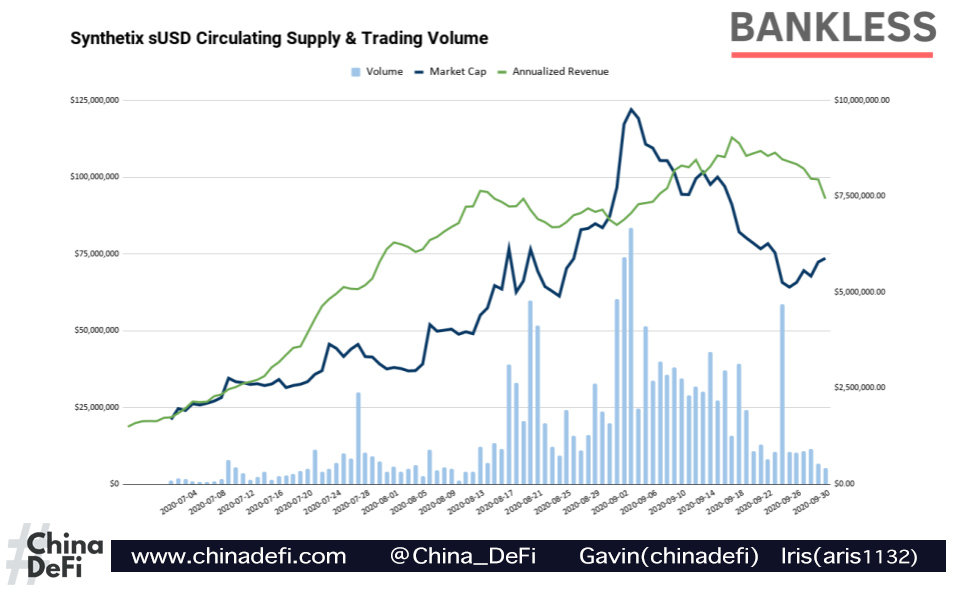

今天,该领域继续由Synthetix主导,Synthetix是由SNX支持的无许可衍生协议。在解决了第一季度/第二季度的前期发行问题之后,该发行计划严重扭曲了收益,由于第二季度的收入仅为269,000美元,该协议受到了挫折。幸运的是,该协议在看到其原生加密货币sUSD的强劲需求后于第三季度反弹。总体而言,该协议仅在第三季度仅创造了176万美元的收入,即使收入不成比例,也几乎超过了先前的ATH。

稳定币的未偿还sUSD总量和交易量,增长明显。Synthetix在9月结束时,sUSD的发行量为7300万美元,自该季度初以来增长了266%。尽管未偿付的sUSD达到了1.22亿美元峰值,但仍落后于其他稳定币竞争对手,比如Dai的发行量接近10亿美元,而USDC的发行量为28亿美元。

无论如何,Synthetix的功能不只是稳定币。该协议支持多种合成资产,如供投资者投机的加密资产和指数、二元期权以及备受期待的Synthetix期货,后者将于今年晚些时候推出。我们还将看到Kwenta的发布,这是一个基于Synthetix构建的新交易所,用户将能够交易整套Synth,并可以通过一系列图表和性能工具以增强交易能力。

新兴市场

收益集合器与YFI

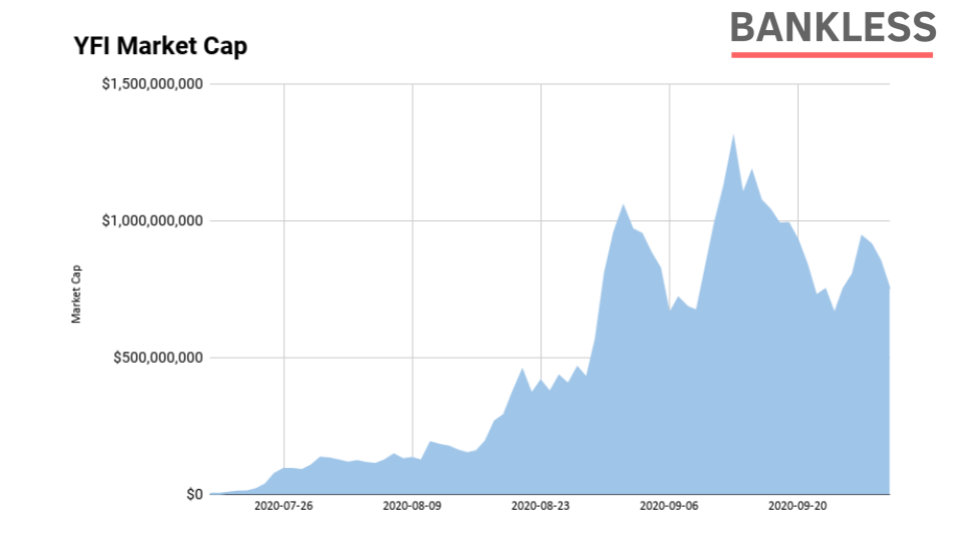

谈到DeFi,必须要提及yEarn和YFI令牌。

Compound是yield farming的先驱,YFI发起了公平发行—一种代币分配机制,建立在中本聪和BTC的利他主义基础上,每个人都有相同的机会来使用代币。没有早期投资人分配,没有创始人分配,没有归属时间表,每个人的机会均等。

这个分发时间表导致YFI迅速进入DeFi。在短短两个星期内分配了100%的令牌,收益集合器在不到2个月的时间内从0达到12亿美金的峰值。自从yEarn代币发行以来,不到两个月,yEarn就成为了独角兽,即使在DeFi的世界中,这也是前所未有的。

最初由收益集合器扩展到信贷、保险、风险投资等等。创始人Andre Cronje持续在建设。现在,有一个社区支持该协议,并且通过去中心化的方式建立了一支被支付酬劳的团队,yEarn有望迎来另一个激动人心的季度。可以关注其新的保险库设计、新的收益优化策略、保险库有可能用作隐私混合器以及Andre还在构思中的其他任何产品。

保险与NXM

Nexus Mutual也在第三季度爆发。在实施质押之后,保险几乎所有指标都飙升至新高。由于投资者希望获得高达两位数、三位数甚至四位数的年化收益率的同时,也希望保护自己的本金免受合约bug的风险,因此yield farming的狂热也促进了保险的增长。

在第三季度,Nexus Mutual的活跃客户总额从520万美元增加到2.39亿美元。目前,DeFi中锁定资产总额的2%在该互助保险项目中投保,较之前大幅增加。由于有效保障的增加,Nexus Mutual现在已从保障中收取了超过200万美元的保费,而仅支付了少于$ 35,000的有效理赔。

尽管该协议涵盖了数亿美元的资本,并为NXM利益相关者和持有者赚取了数百万美元,但互助保险只支付了5位数的索赔资金。

作为参考,资金池目前持有超过8000万美元的ETH和DAI,高于7月初的400万美元。这样一来,NXM代币的表现就相当不错,因为活跃的保险金、保费和资金池激增至新高。NXM在本季度初市值仅为1700万美元,季末增长到了2.62亿美元,短短几个月增长了1,441%。

展望:未来的协议与应用

还有一些较为符合市场需求的但是尚未发布令牌的产品:

- dYdX

- InstaDapp

- Opyn

- Set

- Zapper

- Zerion

ChinaDeFi备注:Set已于10月中旬发布了基于其协议的指数协议基金代币DPI、治理代币INDEX,详情可参看《海外新币INDEX猫头鹰:成为TVL一样的DeFi风向标》

这些产品中的任何一个想发行代币都不足为奇,因为他们都有投资者有寻求退出的需求,考虑到Q3的成功,接下来几个星期里可以期待一些新的代币推出。

结论

由于DeFi收入比上一季度增长了26倍,代币价格迅速上涨,因此可以肯定地说,去年夏天投资DeFi的任何人都会心情愉快。尽管9月份出现不利情况,但几乎所有基本指标在第3季度均飙升至新高。

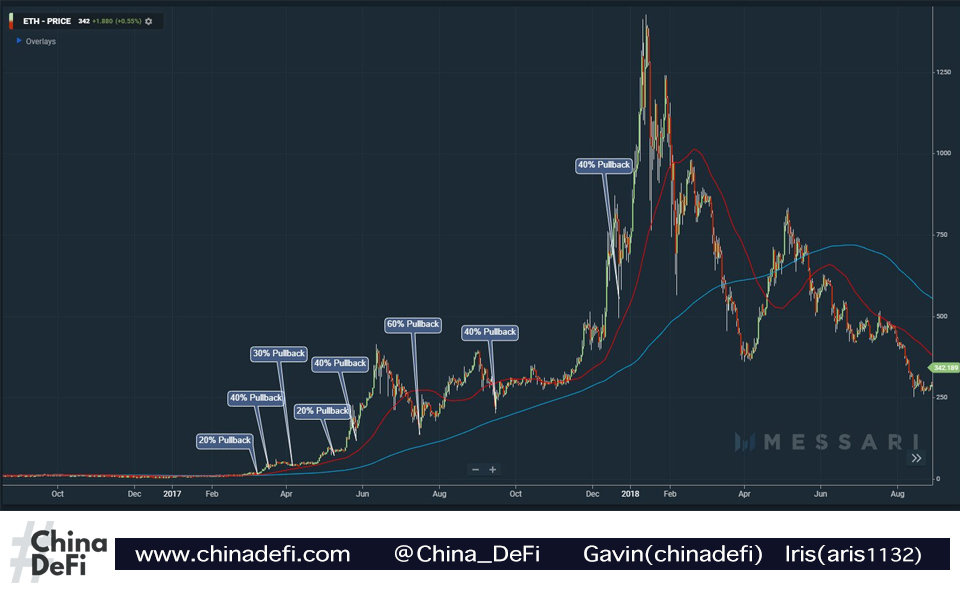

尽管许多人可能对当前的低迷感到担忧,其中一些DeFi代币跌幅超过50%,但鉴于持续了数月的大规模积压,这是正常的。作为参考,在2016-2017年的牛市周期中,以太坊经历了超过六次-30%的回撤。

这只是DeFi的第一次回撤。

我们相信我们正处于或将持续多年牛市周期的初期。但是,收益将不会在代币之间平均的分配。对于精明的投资者来说,分析此报告很重要,以查看哪些协议正在产生可观的收入,哪些协议为代币持有人带来了价值(如果没有,他们可以未来从哪里获得价值)以及它们如何与每个行业内的相关基本指标进行比较(如DEX的交易量或Maker未偿付的Dai)。

在第三季度,我们看到了DeFi所有权经济的崛起以及随之而来的巨大增长。每个季度都会为这种新兴资产类别带来新机遇。

只需要找到它。

金融业的这种范式转变正在光速前进。

ChinaDeFi - ChinaDeFi.com 是一个研究驱动的DeFi创新组织,每天从全球超过500个优质信息源的近900篇内容中,寻找思考更具深度、梳理更为系统的内容,以最快的速度同步到中国市场提供决策辅助材料。