本月初,北斗星通发布《关于深圳证券交易所重组问询函回复的公告》,针对公司全资子公司拟出售孙公司北斗星通智联科技有限责任公司(以下简称北斗智联) 15%的股权事宜做出进一步解读。

按照此前计划,15%的股权,作价25,290.00万元。交易完成后,公司间接持有的北斗智联股权从33.21%降低至18.21%,不再纳入公司合并报表范围。

数据显示,2021年度、 2022年度和2023年 1-5 月,北斗智联主营业务(车载智能座舱)收入分别为138,663.06万元、194,418.06万元和101,478.31万元,客户主要为长安、 吉利、北汽、上汽通用五菱、奇瑞等。

同时,上述报告期内,北斗智联综合毛利率持续下滑,主要原因系2023年上半年汽车市场行情变化竞争激烈,车厂对消费市场实行让价换市场份额的策略,进行整车产品降价调整。

同时,北斗智联的客户(车企)将此降价向上(供应链)传递,导致智能座舱产品相对销售价格有所下降。 此外,智能座舱处于快速的电子架构集中式升级周期,公司仍需持续加大技术研发投入以确保产品竞争力。

北斗智联表示,目前也正在积极优化产品结构,拓展现有客户的产品线,争取更多优质客户的订单,提升中高端产品(比如,座舱域控制器)的收入占比。

对于此次出售资产,北斗星通表示,北斗智联所属行业虽具有良好的发展前景,但也面临资金投入大、行业竞争激烈、客户对供应商较大的压价力度等因素。

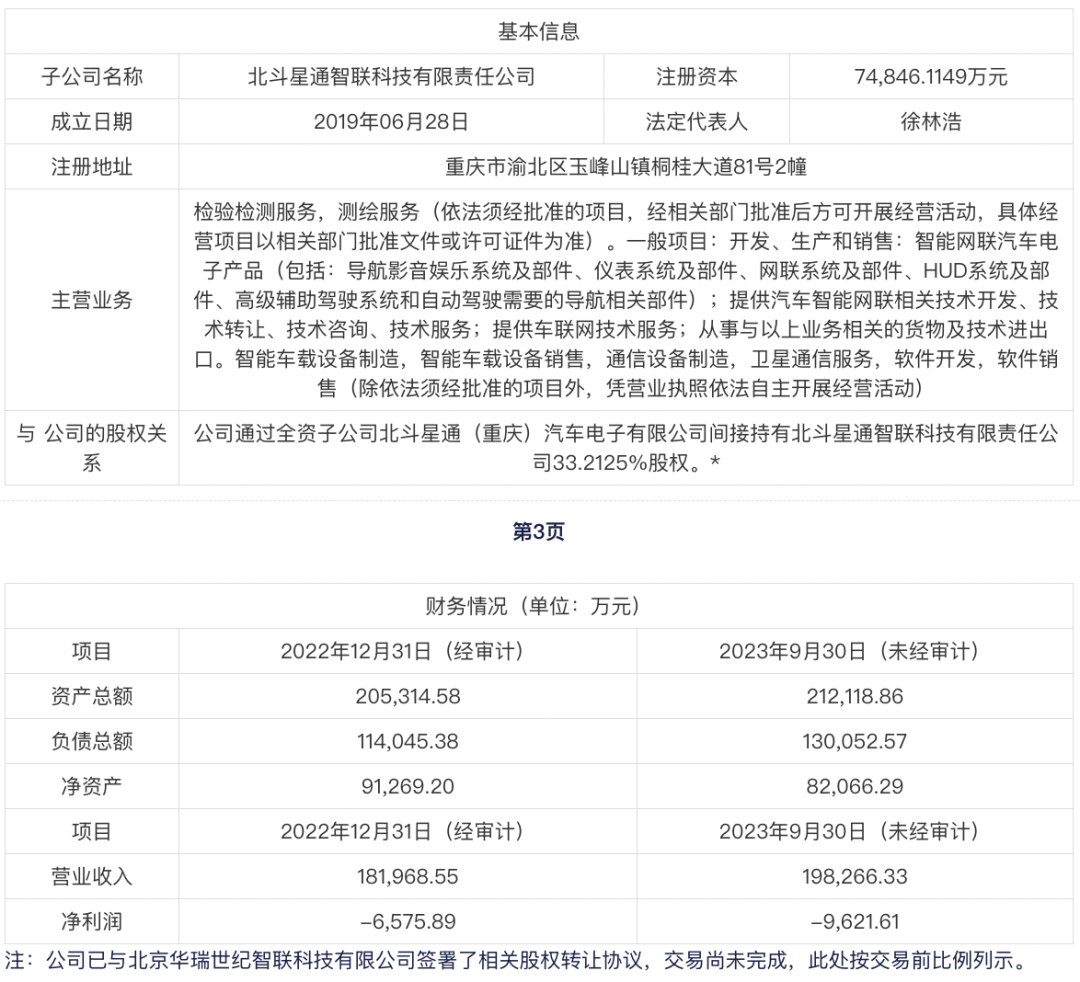

而按照最新发布的数据,今年1-9月,北斗智联营业收入为19.83亿元,净利润为亏损9,621.61万元。而2022年公司实现营业收入为18.20亿元,净利润为亏损6,575.89万元。

在高工智能汽车研究院看来,本次资产出售,正值智能汽车赛道进入关键转型升级周期。以座舱为例,传统低价值的娱乐主机市场已经进入饱和阶段,座舱域控市场则进入格局落定阶段。

数据显示,2023年1-6月中国市场(不含进出口)乘用车前装标配中控娱乐系统交付856.13万辆,前装标配渗透率已经超过90%,达到92.13%。其中,支持车联网功能主机占比也已经超过80%,达到83.03%。

而在高阶市场,座舱域控制器标配交付117.67万辆,同比增长67.98%(前装搭载率突破10%,达到12.66%),成为未来几年的主要增量市场;同时,舱泊一体、舱驾一体等多种形态开始落地。

同时,座舱域控制器的竞争,也已经从早期的纯硬件设计(包括OS、BSP、中间件等底软开发),逐步延伸至芯片(自研)、多模态人机交互、上层融合功能开发等更多高价值业务新周期。

高工智能汽车研究院预测,今年仍将是座舱域控制器加速上车的一年,全年预计搭载量将超过300万辆;其中,高通平台是拉动本轮座舱域控制器增量的主力军。

目前,德赛西威、博世(车联天下)、伟世通三家占据了高通平台座舱域控制器的半壁江山。而起步较晚的北斗智联,并没有进入前十行列。

而在域控制器赛道,部分厂商正在争夺高通8295等下一代高性能SoC的市场红利窗口期。比如,博泰在规模交付8155平台的同时,为某新造车企业提供的8295智能座舱平台预计将于2024年量产。

数据显示,今年上半年北斗智联(以母公司数据为口径)汽车业务毛利率仅为6.54%,更是同比下滑4.16个百分点;相比而言,行业头部企业—德赛西威的智能座舱业务毛利率达到19.62%。

公开信息显示,目前,德赛西威的第三代智能座舱域控制器已在理想汽车、奇瑞等众多客户的车型上配套量产,第四代智能座舱域控制器已获得多个项目订单 ,更多差异化座舱域控方案等新产品也在陆续推出。

此前,北斗星通曾公开表示,公司旗下汽车业务持续亏损的主要原因:一是规模不够,二是毛利偏低。

高工智能汽车研究院认为,随着智能座舱进入新一轮变革周期,域控制器规模化上车、整车电子架构的进一步集成化、舱驾融合等趋势,相关企业的研发投入仍需要保持较高水平。

对此,北斗星通公开表示,随着收入规模的增加,北斗智联对资金投入的需求也在增加,在当前汽车竞争愈加激烈的环境下,需要来自市场化的融资渠道来支持公司进一步的发展。

按照计划,此次资产交易完成后,北斗智联的新控股股东变更为华瑞智联,后者近年来连续投资地平线、黑芝麻等行业上下游公司,有利于帮助北斗智联建立良好的行业生态环境;

另一方面,华瑞智联一直是北斗智联的第二大股东,对北斗智联的历史情况较为熟悉,有利于实现公司管理和经营的平稳过渡,此外,华瑞智联本身财力雄厚,有实力持续支持北斗智联投入的资金需求。