(理财二)从“穷人思维”了解理财的重要性

相信大家都听说过一句话“富人理性投资赚钱,中产利用负债升值,穷人空有支出”,说明很多人都不了解是"资产",更不了解自己的资产情况。我们来看看穷人、中产和富人的三种现金流特征。

以下内容摘自(https://m.ximalaya.com/shangye/16470868/134608247)

第一种:穷人思维

存在这种思维的人,不一定是没有钱的人,我们这里说的是一种思维模式。这种思维的具体逻辑是什么呢?

穷人思维的核心表现就是:挣多少,花多少,没有结余,没有投资。所以怀有这种理财思维的人,无论他的收入是低还是高,他都会消费掉,而永远也不会有结余的钱。这类人没有积蓄,也不会存钱,如果一旦遇到财务变故,比如收入发生波动,或者发生意外或疾病、需要大额支出,那么财务马上会陷入困境。

第二种:中产阶级思维

存在这种思维的人,他的理财逻辑是什么呢?中产阶级思维的核心表现是:收入高,负债高,支出也高,结余很少,所以投资很少或者没有投资。

怀有这种理财思维的人,他的负债会随着收入的增加而增加,从而导致支出的增加,而很少有结余,以至于没有过多的结余资金进行投资,资产匮乏,最终没有投资收益或很少。

这种思维的人家庭的资产大部分是由借债购买而形成的,所以一旦收入发生变动或者遇到意外、疾病等突发大额支出,不仅日常支出会发生问题,债务的压力也很可能会成为压垮家庭的最后一根稻草,就更别谈财务自由了。

第三种:富人思维

存在这种思维的人,即使现在还没有成为我们中间的佼佼者,那么未来也一定会脱颖而出。富人思维的核心表现是:收入进入家庭,首先考虑的是投资,然后再根据投资目标需要的资金额,对收入、支出进行调整,保证结余资金满足投资需求。所以持有这种理财思维的人,虽然在一定程度上影响了当前的生活质量,但是会使得投资资产的规模不断扩大,投资收益越来越高,最终在某个时候,投资收益能够覆盖家庭的各项支出,那么也就实现了财务自由。提前退休、周游世界都将不再是梦想。

什么是资产,什么是负债?

资产就是能把钱放进你口袋的东西,它的价值是获取收益,而负债是能把钱从你口袋取走的东西

举个例子:

富人擅长把家里的钱或者工资收入转变为资产,让资产持续给自己带来回报,然后再从资产的回报中去做开支,这样资产积累的速度一定会比一边挣钱一边花高太多。

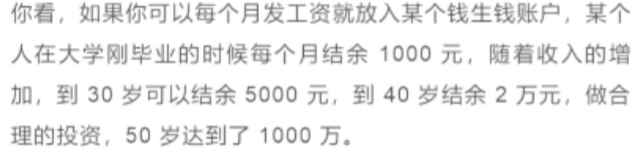

如何运用理财实现50岁时候资产达1000万(从0开始)

切记呀,发了工资不要再放到活期了,哪怕全部转到余额宝,余额宝实质上是货币基金,货币基金几乎没有亏钱的风险,下节再介绍大家有哪些风险比较低(也就是说起码不会亏本的)的理财方式