目录

1.放款本金与本金余额

2.迁徙率

3.Vintage

4.不良率

5.损失率

6.回收率

7.入催率

8.首逾率

1.放款本金与本金余额

放款本金为每个月的放贷金额,本金余额为截止统计时点,所有未收回的本金金额,包括逾期未还本金与未到还款期限的待还本金,本金余额也可以叫作应收账款、剩余本金、在贷余额。

注意,这里所有计算的都是本金,是剔除利息的。

2.迁徙率

简单说,就是处于某一逾期阶段的客户转到其他逾期阶段的变化情况。迁徙率通常可以用来预测不同逾期阶段的未来坏账损失。比如,M2-M3,说的是从逾期阶段M2转到逾期阶段M3的比例。

M0迁徙率=本月末M1应收账款(本金余额)/上月末M0应收账款(本金余额)*100%

综合迁徙率,可区分带息迁徙率和本金迁徙率。上月末M0-M6应收账款(本金余额)中落入本月末M1-M7应收账款(本金余额)的占比。

综合迁徙率=上月末M0-M6应收账款/本月末M1-M7应收账款

综合迁徙率=M0迁徙率*M1迁徙率*M2迁徙率*M3迁徙率*M4迁徙率*M5迁徙率*M6迁徙率

迁移率是催收常使用的绩效指标。它与vintage结合能实现风险的精细化管理。

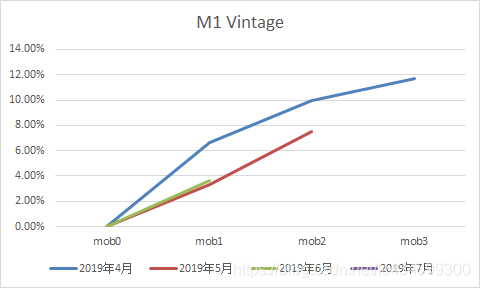

3.Vintage

Vintage分析方法,其核心思想是对不同时期的授信的资产进行风险跟踪,按照账龄的长短进行同步对比,从而了解不同时期贷款的风险情况,是一个所谓的竖切的概念。而迁移率能够很好的提示贷款整个周期的演变情况,是一个所谓横切的概念。

Vintage分M1Vintage,M2Vintage,M3Vintage等等,下面以M1Vintage为例说明。

Vintage逾期率=逾期订单应收账款(剩余本金)/放款金额

上图中一条线就意味着一个资产包各账龄段的逾期情况。比如2019年4月放款3000元,到2019年5月的时候处于M1状态的应收账款有2000元,2019年6月的时候处于M1状态的应收账款有3000元。

一般而言,Vintage曲线会逐渐趋于平缓,说明逾期客户逐渐表现完毕。刚放款的前几个月,逾期客户逐渐表现出来,Vintage呈现快速上升趋势;几个月之后,该逾期的客户基本都逾期了,因此Vintage曲线趋于平缓。因此,Vintage图也可以用来确定坏样本的标签,即定义y变量。

4.不良率

不良率=(M4应收账款本金余额+M5应收账款本金余额+M6应收账款本金余额+ M7及以上应收账款本金余额)÷应收账款本金余额×100%

特别注意,不良率并不是M4+的Vintage! 因为虽然分子一样,但是分母不一样。M4+Vintage的分母是对应资产包的放款金额,不良率的分母是当前本金余额。即使是对应到每个资产包,M4+Vintage和当前资产包的不良率也是不等的,因为一个是资产包的金额一个是当前资产包本金余额,也是不一样的。

此外,还要注意,贷款不良率是不能完全反应真实的贷款坏账风险的,尤其是对于一个新开展业务的互联网金融公司,因为他们的放款金额处于快速上升阶段,因此他们的贷款不良率,会被稀释的很低。

5.损失率

损失率的定义类似于不良率,只不过分子是M7+的剩余本金。简单列出公式。

损失率=M7及以上应收账款总额/应收账款总额×100%

6.回收率

回收率=当期还款额÷上期期末应收账款本金余额×100%

注意,有人简单认为,没有回收的就是迁徙到下一阶段的。但是回收率并不等于1-迁徙率。比如,M0迁徙率是当期期末M1剩余本金/上期期末M0剩余本金,M1回收率是当期M1回收金额/上期期末M1的剩余本金。还是分母不同的问题。

7.入催率

入催率指的是在某一个还款日,客户从M0变成M1的比例。比如说,今天,有N个M0客户到了还款日,里面有M个客户按时还款了,那么今天的入催率就是(N-M)/N。

8.首逾率

首逾率FPD是指首期逾期率,是说在某一个还款日,仅第一期到期的客户中有多少没有按时还款。

首期逾期率=首期即逾期的客户数/已过首期还款日的客户数

与入催率的差别在于,入催率包含了第一期、第二期、第三期等等所有到期的M0,而FPD必须是第一期的M0。

作者:Labryant 著作权归作者所有。转载请注明出处。