时间序列分析

时间序列是按照时间顺序,按照一定时间间隔取得的一系列观测值

怎样做时间序列分析

时间序列分析尝试找出序列值在过去呈现的特征模式,假定这种模式在未来能够持续,进而对未来进行预测

时间序列基本特征:趋势性,序列相关性,随机性

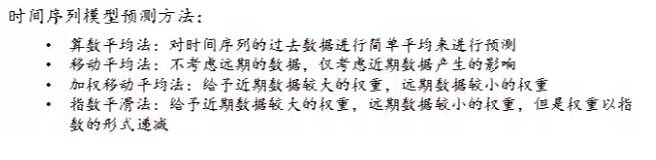

时间序列模型预测方法:算术平均法,移动平均法,加权移动平均法,指数平滑法,自回归法和移动平均法(ARIMA)

ARIMA模型优点:信息浪费最少,集趋势性,相关性和随机性于一身

时间序列三大特征

序列相关性

– 自相关系数(ACF):用来度量同一事件在不同时期之间的相关程度

– 偏自相关系数(PACF):度量去除中间变量影响后的相关程度

趋势性

随机性

ARIMA会用到差分,将不平稳数据先变得平稳,再用ARMA模型

ARIMA模型是在ARMA模型演变出来的,它实际上是先对数据做了差分,之后再使用ARMA模型;换句话说,ARIMA模型是先将非平稳数据变得平稳(用差分),之后再用ARMA模型处理平稳数据