introducir

El gerente de crédito y el equipo comercial del departamento de control de riesgos analizan la situación financiera del cliente y determinan el mejor límite de crédito para el cliente. En el historial crediticio tradicional, el personal del banco necesita mucho tiempo y esfuerzo para analizar manualmente el crédito de los clientes. Su equipo puede dedicar horas a realizar actividades diarias, como atraer clientes, recopilar datos financieros, calcular puntajes crediticios y realizar revisiones periódicas. Al depender en gran medida de métodos manuales para completar el proceso, su equipo de riesgos tiene poco tiempo para centrarse en tareas estratégicas y de alto valor.

Más del 90% de las empresas tienen mejores necesidades de estrategias de gestión crediticia de prevención de riesgos. Vender bienes y servicios a crédito puede ayudarle a ampliar su base de clientes y fortalecer las relaciones con ellos. Sin embargo, existen muchas áreas grises en la gestión de crédito tradicional, lo que consume mucho tiempo y energía por parte del equipo.

Hoy se analizan los desafíos clave que enfrentan los equipos de crédito cuando utilizan sistemas heredados. También analizamos métodos modernos de gestión de crédito para reducir las deudas incobrables y las cuentas morosas.

Nueve preguntas y respuestas clave para una gestión eficaz del riesgo crediticio

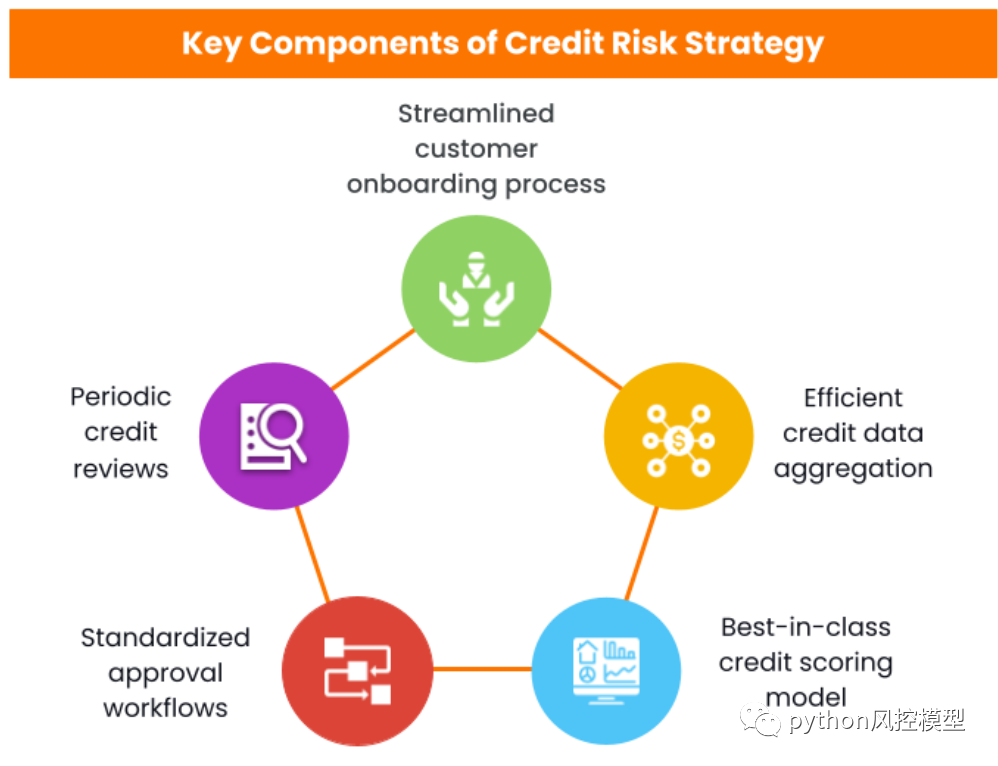

01. ¿Cuáles son los componentes clave de la gestión del riesgo crediticio?

El equipo de crédito es la primera línea de defensa contra los riesgos financieros corporativos. Una estrategia crediticia sólida puede anticipar riesgos comerciales potenciales y ayudar a identificar prospectos o clientes que puedan incumplir.

Para las medianas empresas, la gestión del riesgo crediticio es un aspecto muy importante para limitar el impacto negativo en sus beneficios. Su política crediticia debe centrarse en atraer clientes, utilizar los mejores modelos de calificación crediticia, estandarizar los flujos de trabajo y evaluar periódicamente la salud financiera de sus clientes.

Veamos los componentes clave de una sólida estrategia de gestión del riesgo crediticio.

-

Simplifique el proceso de incorporación de clientes

-

Integración eficiente de datos crediticios de big data (información de agencias de crédito, estados financieros públicos, referencias bancarias y comerciales, predicción de estrés financiero)

-

El mejor modelo de calificación crediticia de su clase

-

Proceso de aprobación estandarizado (entre departamentos internos y clientes)

-

revisión de crédito periódica

02. ¿Cómo atraer clientes más rápido?

El proceso de incorporación es un punto de contacto clave para los clientes de su organización, donde a menudo se forman las primeras impresiones. Todo el proceso debe ser fluido y rápido para una mejor experiencia del cliente.

Pero en la mayoría de las medianas empresas, el proceso de incorporación de clientes es manual y engorroso. Todo el proceso también es lento y propenso a errores. Los flujos de trabajo complejos que requieren datos o aprobaciones de varios equipos amplían aún más el tiempo necesario para atraer clientes.

Los formularios de solicitud de crédito en línea pueden ayudar a reemplazar los procesos intensivos en papel por una experiencia electrónica y atraer clientes rápidamente. Con un formulario de solicitud de crédito en línea, los clientes pueden completar su información financiera sin perder ningún detalle importante. Los flujos de trabajo electrónicos permiten aprobaciones automatizadas (siempre que se cumplan los criterios requeridos) para respaldar una incorporación más rápida. Automatizar los flujos de trabajo de solicitud y aprobación de crédito también puede mejorar la experiencia del cliente.

En la actualidad, muchas empresas nacionales de financiación al consumo con licencia cuentan con procesos de aprobación automatizados, y los bancos pequeños y medianos también están haciendo lo mismo y creando sus propios sistemas automatizados de aprobación de control de riesgos.

03. ¿Cuáles son los campos obligatorios en el formulario de solicitud de crédito?

El formulario de solicitud de crédito juega un papel importante en el proceso de incorporación. La mayoría de las solicitudes de crédito se realizan en papel y requieren que los clientes completen muchos campos. Esto hace que el proceso sea tedioso y los clientes suelen enviar formularios incompletos o inexactos.

Asegúrese de que su solicitud de crédito de cliente no sea demasiado larga pero que aún contenga toda la información relevante. Aquí hay algunos campos importantes que debe incluir en su formulario de solicitud de crédito en línea:

-

Tipo de negocio

-

Se requiere extensión de crédito

-

Certificado del solicitante

-

Autorización del solicitante

-

Términos y condiciones

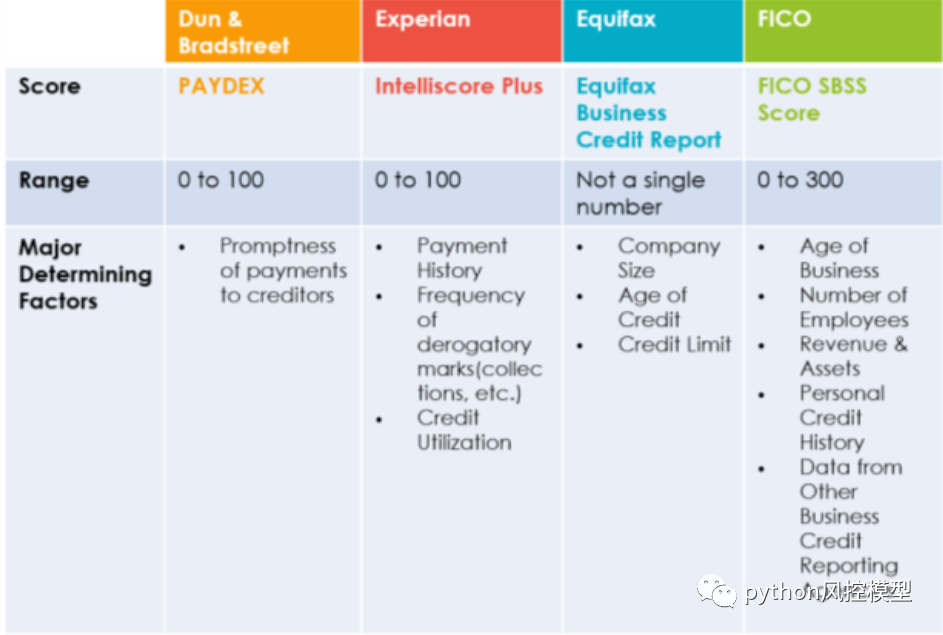

04.¿Cuáles son las principales fuentes de información para la evaluación del riesgo crediticio?

Además de la información proporcionada en la solicitud de crédito, también debe investigar los antecedentes financieros del cliente utilizando datos proporcionados por agencias de crédito externas.

Las agencias e instituciones de calificación crediticia pueden ayudarle a predecir la salud financiera actual y futura de sus clientes. La siguiente es una lista de fuentes extranjeras verificadas de información crediticia utilizadas para la evaluación de riesgos:

-

Equifax

-

ICO

-

D&B

-

experiano

Los indicadores de referencia del puntaje crediticio nacional incluyen el puntaje crediticio del banco central del Banco Popular de China, el puntaje crediticio Zhima de Ant Financial, el puntaje crediticio de Bairong y el puntaje Tongdun. Hay muchas empresas nacionales de fuentes de datos de terceros, por lo que no las enumeraré todas.

Las agencias de crédito de terceros brindan la información corporativa más reciente, verdadera y precisa. Sin embargo, debe pagar una tarifa de consulta considerable para agregar información crediticia de diferentes fuentes.

05. ¿Cómo construir un modelo completo de calificación crediticia?

Muchos equipos de crédito utilizan el mismo modelo de puntuación para todas sus cuentas. Este modelo único es una forma ineficiente de calcular su puntaje crediticio.

Su base de clientes variará de muchas maneras, incluida la industria, el tipo, la geografía y las medidas de cumplimiento requeridas. Necesita modelos de puntuación flexibles para obtener puntuaciones precisas para cada cliente. Su modelo debe utilizar datos en tiempo real de fuentes confiables para garantizar que realiza un seguimiento de todas las cuentas de alto riesgo.

Los ejecutivos de ventas a menudo influyen mucho en la revisión de crédito y en las decisiones de incorporación de clientes en función de su percepción del cliente. Esto da como resultado que a los clientes de alto riesgo a menudo se les permitan restricciones inapropiadas.

Las decisiones crediticias tomadas sin una verificación basada en datos de la solvencia del cliente pueden generar mayores deudas incobrables.

La solvencia o puntaje crediticio se calcula utilizando los siguientes factores:

Las instituciones financieras deberían crear modelos de segmentación de clientes tanto como sea posible para mejorar el rendimiento del modelo.

6. ¿Cuáles son los principales factores considerados en la calificación crediticia?

Si desea gestionar el crédito de forma eficaz, debe comprender los siguientes parámetros para una gestión de riesgos y una toma de decisiones eficaces:

-

Puntuación de morosidad: esta puntuación proporciona información sobre la probabilidad de que una empresa se retrase en un pago o tenga problemas de pago en el futuro.

-

Puntuación Paydex: esta puntuación la asigna Dun & Bradstreet en función del desempeño de pagos pasado de una empresa y clasifica a las empresas en diferentes grupos de riesgo en una escala del 1 al 100.

-

Promedio de días vencidos: este es un término crediticio importante que describe el número promedio de días que tarda una empresa en retrasarse en el pago de sus facturas.

-

Puntuación de pronóstico: esta puntuación tiene en cuenta 12 meses de datos comerciales históricos para predecir morosidad grave durante los próximos seis meses.

-

Puntuación de estrés: anteriormente conocida como puntuación de estrés financiero, es un indicador de riesgo dinámico que predice la probabilidad de que una empresa quiebre en los próximos 12 meses.

-

Años de actividad: la capacidad de una empresa para realizar pagos puntuales depende en parte de su tamaño y de sus años de actividad. Las empresas que han existido por más tiempo se consideran más confiables.

Estos parámetros lo ayudan a formular mejores políticas crediticias y brindan una visión de 360 grados de los riesgos y oportunidades asociados.

07. ¿Por qué son importantes las revisiones crediticias periódicas para estar al tanto de las cuentas de clientes de alto riesgo?

El monitoreo continuo de la salud financiera de un cliente es fundamental para estar al tanto de las cuentas de clientes de alto riesgo. Esto se puede hacer mediante revisiones periódicas del riesgo crediticio. La revisión periódica se refiere a la actualización de los datos y calificaciones crediticias a intervalos específicos para mejorar la precisión del riesgo crediticio. Los parámetros rastreados incluyen comportamiento de pago, tipo de deducción, tamaño del pedido y estacionalidad, entre otros.

Cualquier cambio en estos factores puede afectar el puntaje crediticio y el límite de crédito de un cliente. Por lo tanto, las revisiones periódicas pueden ayudarle a vigilar la salud financiera de sus clientes, actualizar los términos de crédito y monitorear la probabilidad de morosidad.

08. ¿Cómo puede el flujo de trabajo estandarizado de gestión de crédito ayudar a acelerar la aprobación?

Muchas medianas empresas carecen de flujos de trabajo adecuados de aprobación de crédito y entrega de cartas. La falta de flujos de trabajo estandarizados puede provocar problemas de comunicación, lo que a su vez puede conducir a malas decisiones crediticias. Los datos incompletos en el formulario de solicitud de crédito y el tiempo que tarda el crédito en ser aprobado por la alta dirección pueden provocar retrasos en todo el proceso.

09. ¿Cómo mejorar la comunicación con los clientes?

Debe informar a sus clientes sobre la aceptación y el rechazo del crédito y cualquier otro dato requerido. Muchas medianas empresas dependen de técnicas de comunicación en papel, como cartas por correo, para transmitir este tipo de información. Esto requiere mucho tiempo, es ineficiente y costoso.

Los canales electrónicos (correo electrónico y notificaciones y alertas en aplicaciones) ayudan a que el proceso de comunicación sea fluido. Las plantillas listas para usar le ahorran tiempo a su equipo al redactar cartas. Enviar cartas por correo electrónico puede ayudar a ahorrar costos.

camino a seguir

El equipo de crédito es el supervisor de los resultados de la organización; su trabajo nunca se detiene. Establecer un sistema estandarizado de gestión del riesgo crediticio es un paso fundamental para mejorar la circulación de efectivo. Su equipo de crédito debe evaluar constantemente los riesgos asociados con los clientes existentes para eliminar cualquier posibilidad de morosidad.

Pero a lo largo de las décadas, se han logrado avances significativos en el proceso utilizando software automatizado. Las mejores soluciones de su clase ayudan a las medianas empresas a adquirir clientes más rápido, estandarizar la calificación crediticia, automatizar los flujos de trabajo crediticios y mejorar la gestión de correspondencia.

Excelentes modelos y estrategias de cuadros de mando automatizados hacen que su proceso de gestión del riesgo crediticio sea eficiente y eficaz.

Bienvenido a obtener más conocimientos sobre el modelado de control de riesgos "Curso microprofesional de análisis de datos y modelo de cuadro de mando de control de riesgos financieros de Python" . Proporcionamos modelos de cuadro de mando profesionales y otros conocimientos para realizar funciones automatizadas de calificación crediticia. Recuerde marcar el curso como favorito.

Declaración de derechos de autor: el artículo proviene de la cuenta pública (modelo de control de riesgos de Python) y no se permite el plagio sin permiso. Cumpla con el acuerdo de derechos de autor CC 4.0 BY-SA; adjunte el enlace de la fuente original y esta declaración al reimprimir.