文章目录

原理介绍

简介

1.蒙特卡罗法也称统计模拟法、统计试验法。是把概率现象作为研究对象的数值模拟方法。是按抽样调查法求取统计值来推定未知特性量的计算方法。蒙特卡罗是摩纳哥的著名赌城,该法为表明其随机抽样的本质而命名。故适用于对离散系统进行计算仿真试验。在计算仿真中,通过构造一个和系统性能相近似的概率模型,并在数字计算机上进行随机试验,可以模拟系统的随机特性。

模拟步骤

产生模拟随机数的matlab命令

1.服从均匀分布

2.服从正态分布

注:适用于正态分布的情况:

3.服从指数分布

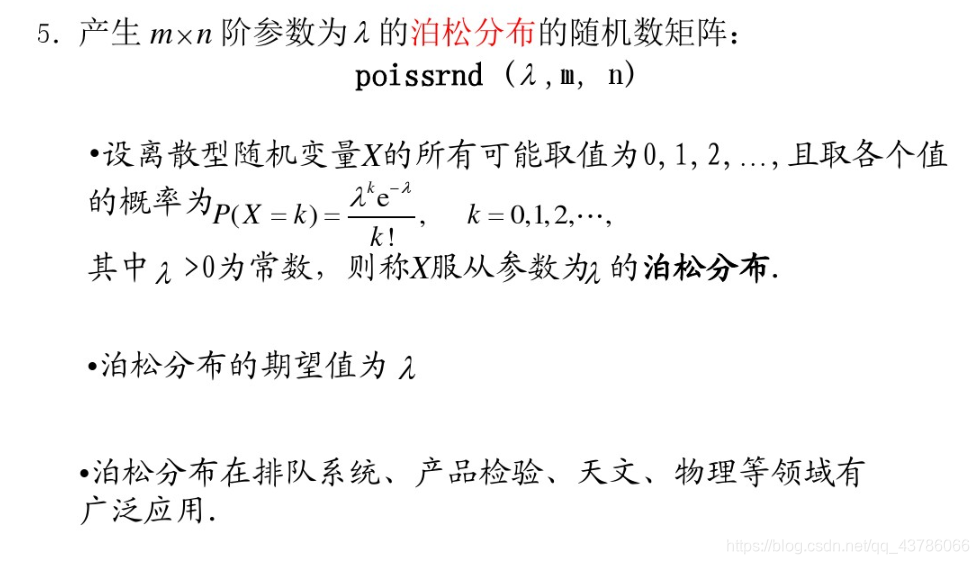

4.服从泊松分布

5.指数分布与泊松分布的关系

实战

第一例

clc,clear

count=100000;%进行模拟的次数

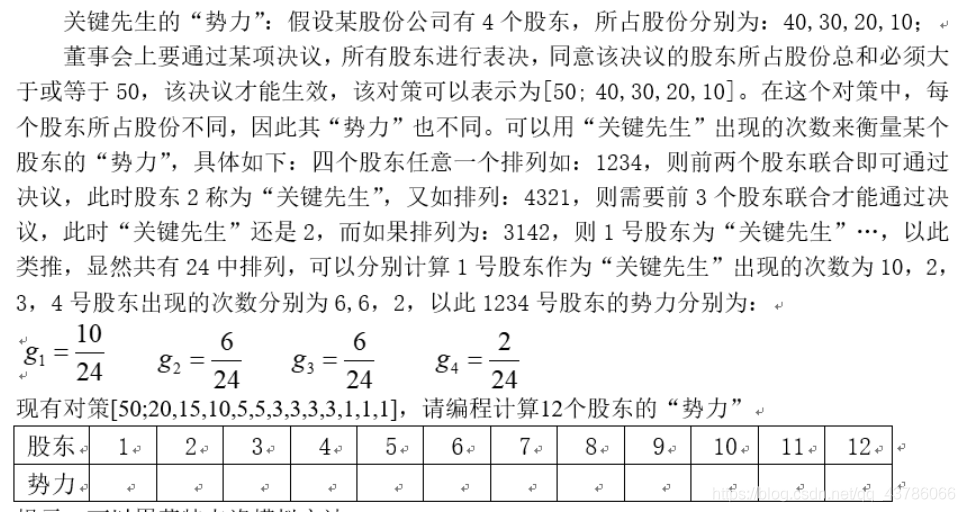

a=[20 15 10 5 5 3 3 3 3 1 1 1];%十一个数,代表股东的股份

flag=zeros(1,12);%作为标志数组

c=1:12;

for i=1:count

b=c(randperm(length(a)));%b就是a中12个数的随机顺序排列,randperm(n)函数随机产生1到n的整数,这里再次在f里索引,为了提高随机性

for j=1:12

if(sum(a(b(1:j)))>=50) %判断前j个数是否大于等于50

break;

end

end

flag(b(j))=flag(b(j))+1; %j停止加一,要追溯到b(j)

end

flag=flag/count;

结果:

扫描二维码关注公众号,回复:

9375813 查看本文章

第二例求积分

**题目:**y = x^2 ,y = 12 - x与X轴在第一象限与X轴围成一个曲边三角形。设计一个随机试验,求该图形面积的近似值。

思路:我们可以随机产生很多个点,然后求出点落在所求图形内的概率,然后利用求得的概率乘以矩形区域的面积即可求出面积。

x=unifrnd(0,12,[1,10000000]);%产生服从均匀分布的点

y=unifrnd(0,9,[1,10000000]);

count_point=sum(y<x.^2 & x<=3)+sum(y<12-x & x>=3)%求落入区域的点数

mianji=12*9*count_point/10^7

第三例求解非线性规划

%转化为最小值求解

clc,clear

lb=0;%下界

ub=10;%上界

n=1000;%试验次数

x1=unifrnd(lb,ub, 1,n);%产生服从均匀分布的随机数

x2=unifrnd(lb,ub,1,n);

possible_value=[x1(1) x2(1)];

min=inf;

for i=1:n

possible_value=[x1(i) x2(i)];

equ=acc(possible_value);

if equ==1

f_value=f(possible_value);

if f_value<min

min=f_value;

X_good=possible_value;

end

end

end

X_good

result=-min%转化为最大值

%定义函数

function z=f(x)

z=2*x(1)^2+x(2)^2-x(1)*x(2)-8*x(1)-3*x(2);

end

%设定精度值

function accuracy=acc(x)

if 3*x(1)+x(2)-10<=0.5 && 3*x(1)+x(2)-10>=-0.5

accuracy=1;

else

accuracy=0;

end

end