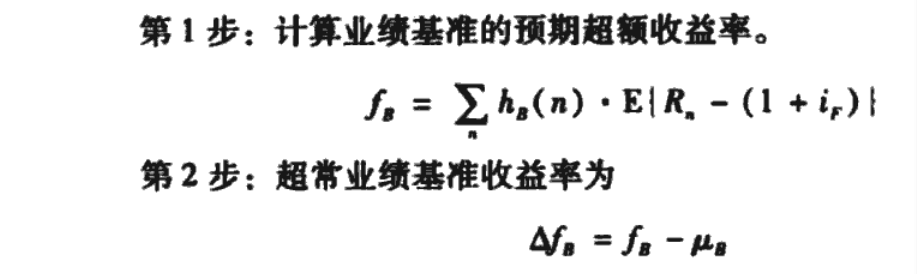

一、从业绩基准进行预期收益率分解

在这里,我们将前面提到的市场组合换成某个业绩基准,主动投资经理的业绩是相对于其业绩基准而言的,主动收益率就是其投资组合收益率与基准组合收益率之差。

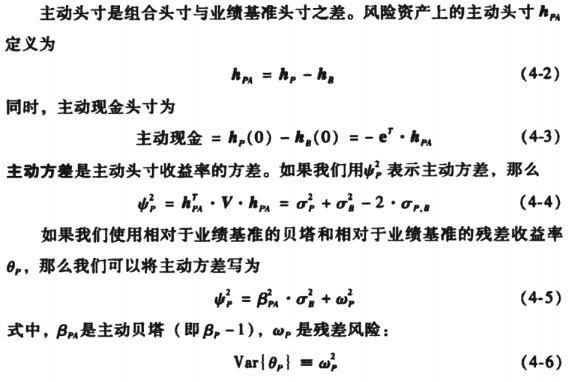

在结构化风险模型中我们知道,主动投资经理的投资组合可以看作是市场组合(这里是业绩基准)加上一个主动投资组合,我们可以单独地分离出主动风险,也可以把主动风险分解为共同因子部分和特指部分,以及市场(基准)部分和残差部分。具体表达如下:

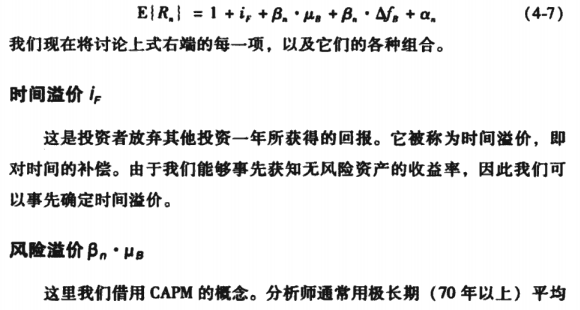

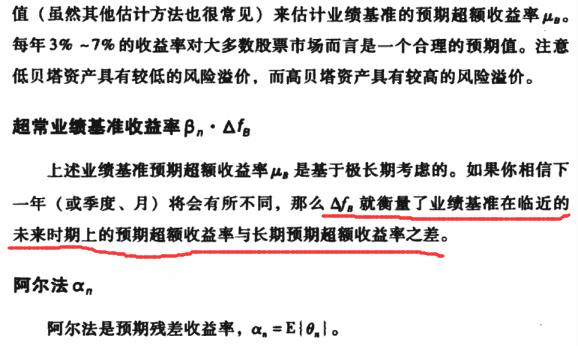

对于一个资产n而言,我们可以将其预期收益率分解为四部分:无风险部分(时间溢价)、业绩基准部分(风险溢价)、基准择时部分(超常业绩基准收益率,反映了基准择时收益,是f减去μ的值)、阿尔法部分(预期残差收益率,反映了选股收益)。风险溢价被认为是一致预期超额收益率;基准择时部分+阿尔法部分被认为是预期超常收益率;风险溢价+基准择时部分+阿尔法部分被认为是预期超额收益率。即:

这种方法给我们提供了一个视角:投资经理所产生的主动收益是对一致预期收益率的偏差。需要注意的是基准择时部分更多用来讨论多时间段的策略,长期上其均值为0。

二、管理总风险和总收益率

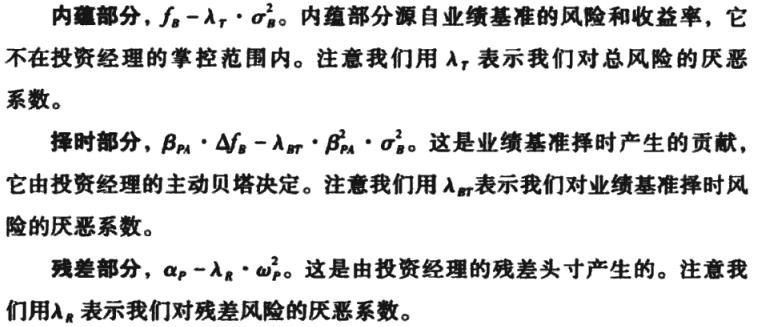

Markowitz、Sharpe、Metron等人奠基的现代投资组合理论是投资经理在风险和预期收益率之间做的权衡,并在其中使用效用函数选择满足效用最大化的投资组合,但这种标准往往导致较高的残差风险(原因是对于所有风险都使用了相同的厌恶程度,但是事实上投资经理对残差风险的厌恶程度没有对据准组合风险的厌恶程度那么高,具体见《主动投资组合管理》),我们可以重新建立主动投资经理的目标函数,将风险和收益率拆解为以下部分:

其中择时部分和残差部分相加衡量了投资经理增加价值的能力,即附加值(value added,VA)。其中两个厌恶系数都将方差转换为了一种惩罚项,因此VA也可以被看作是一种风险调整预期收益率

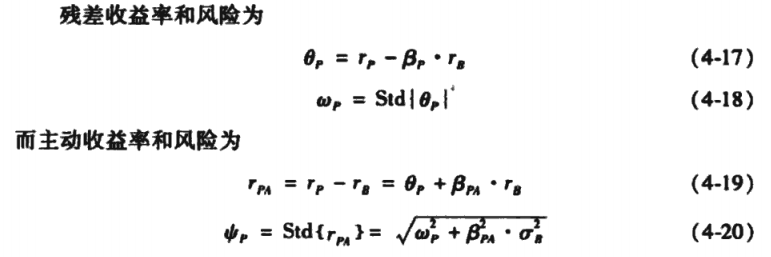

三、主动收益率和残差收益率

可以看到,主动收益率和主动风险包括残差收益率和业绩基准择时收益率,且当投资经理不考虑择时(即βP=1或者βPA=0的时候)的时候,主动收益率/风险就的等于残差收益率/风险。