原文链接:http://tecdat.cn/?p=7207

在本文中,我想向您展示如何应用S&P500美国股票市场指数的交易策略。

通过组合ARIMA和GARCH模型,从长期来看,我们可以大大胜过“买入并持有”方法。

策略概述

该策略在“滚动”的基础上执行:

- 对于每一天,股票指数的对数收益的前k天的前k天被用作拟合最佳ARIMA和GARCH模型的窗口。

- 组合模型用于对第二天的收益进行预测。

- 如果预测为负,则在上一个收盘时做空股票,而如果预测为正,则做多。

- 如果预测与前一天的方向相同,则什么都不会改变。

战略实施

第一个任务是在R中安装和导入必要的库:

如果已经安装了库,则可以简单地导入它们:

> library(quantmod)

> library(lattice)

> library(timeSeries)

> library(rugarch)完成后,将把该策略应用于S&P500。

然后,我们可以创建标准普尔500的“收盘价”的对数收益率差异,并去除初始NA值:

根据Akaike信息准则,循环过程将为我们提供“最佳”拟合ARMA模型,然后我们可以将其用于输入GARCH模型:

> final.aic <- Inf

> final.order <- c(0,0,0)

> for (p in 0:5) for (q in 0:5) {

> if ( p == 0 && q == 0) {

> next

> }

>

> arimaFit = tryCatch( arima(spReturnsOffset, order=c(p, 0, q)),

> error=function( err ) FALSE,

> warning=function( err ) FALSE )

>

> if( !is.logical( arimaFit ) ) {

> current.aic <- AIC(arimaFit)

> if (current.aic < final.aic) {

> final.aic <- current.aic

> final.order <- c(p, 0, q)

> final.arima <- arima(spReturnsOffset, order=final.order)

> }

> } else {

> next

> }

> }

如果GARCH模型无法收敛,那么我们只需将日期设置为产生“长期”预测 。

为了准备CSV文件的输出,我创建了一个字符串,其中包含用逗号分隔的数据,并带有第二天的预测方向:

> if(is(fit, "warning")) {

> forecasts[d+1] = paste(index(spReturnsOffset[windowLength]), 1, sep=",")

> print(paste(index(spReturnsOffset[windowLength]), 1, sep=","))

> } else {

> fore = ugarchforecast(fit, n.ahead=1)

> ind = fore@forecast$seriesFor

> forecasts[d+1] = paste(colnames(ind), ifelse(ind[1] < 0, -1, 1), sep=",")

> print(paste(colnames(ind), ifelse(ind[1] < 0, -1, 1), sep=","))

> }

> }倒数第二步是将CSV文件输出 。

确保在与forecasts.csv文件相同的目录中运行它:

forecasts = open("forecasts.csv", "r").readlines()

至此,我们已将更正的指标文件存储在中forecasts_new.csv。

策略结果

现在,我们已经生成了指标CSV文件,我们需要将其效果与“买入并持有”进行比较。

我们首先从CSV文件中读取指标并将其存储为spArimaGarch:

然后,我们将ARIMA + GARCH预测的日期与S&P500的原始收益集相交。

一旦获得ARIMA + GARCH策略的收益,就可以为ARIMA + GARCH模型和“买入并持有”创建资产曲线。最后,我们将它们合并为一个数据结构:

> spArimaGarchCurve = log( cumprod( 1 + spArimaGarchReturns ) )

> spBuyHoldCurve = log( cumprod( 1 + spIntersect[,2] ) )

> spCombinedCurve = merge( spArimaGarchCurve, spBuyHoldCurve, all=F )最后,我们可以使用以下xyplot命令在同一图上绘制两条权益曲线:

> xyplot(

> spCombinedCurve,

> superpose=T,

> col=c("darkred", "darkblue"),

> lwd=2,

> key=list(

> text=list(

> c("ARIMA+GARCH", "Buy & Hold")

> ),

> lines=list(

> lwd=2, col=c("darkred", "darkblue")

> )

> )

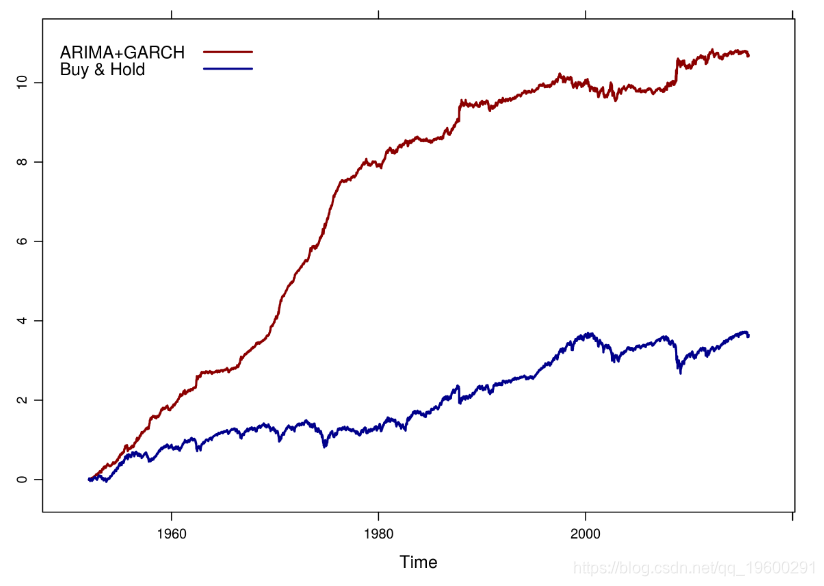

> )截至2015年10月6日的资产曲线如下:

![]()

ARIMA + GARCH策略的股票曲线与S&P500的“买入并持有”

如您所见,在65年的时间里,ARIMA + GARCH策略的表现明显优于“买入并持有”。但是,您还可以看到,大部分收益发生在1970年至1980年之间。

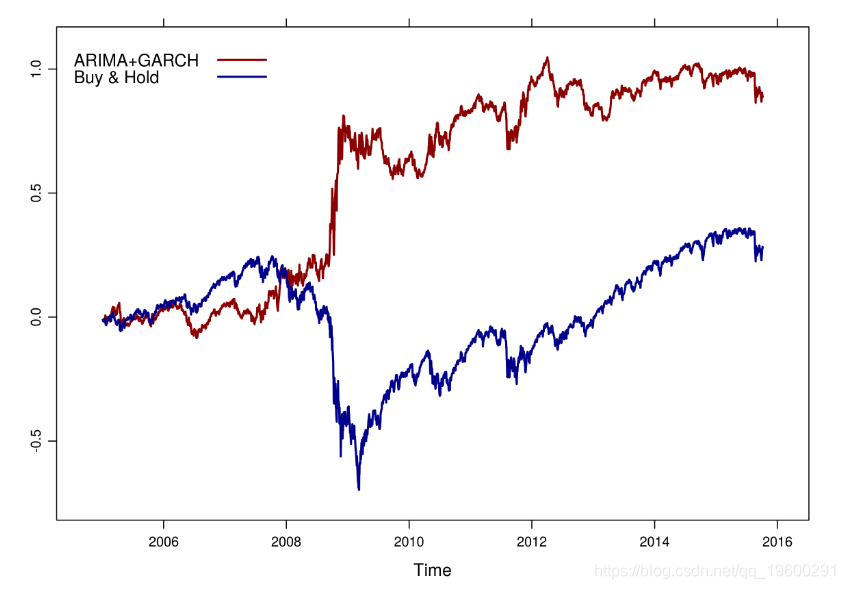

因此,在将此类模型发明之前将其应用于历史系列真的合适吗?另一种选择是开始将模型应用于最新数据。实际上,我们可以考虑一下从2005年1月1日至今的最近十年的表现:

![]()

从2005年至今,ARIMA + GARCH策略与S&P500的“买入并持有”股票曲线

现在,我们已经完成了ARIMA和GARCH系列模型的讨论,我想通过考虑长存储过程,状态空间模型和协整时间序列来继续进行时间序列分析讨论。

时间序列的这些后续领域将向我们介绍一些模型,这些模型可以改善我们的预测,使其超出我在此处提出的预测,这将大大提高我们的交易获利能力和/或降低风险。

如果您有任何疑问,请在下面发表评论。

大数据部落 -中国专业的第三方数据服务提供商,提供定制化的一站式数据挖掘和统计分析咨询服务

统计分析和数据挖掘咨询服务:y0.cn/teradat(咨询服务请联系官网客服)

![]()

QQ:3025393450

![]() QQ交流群:186388004

QQ交流群:186388004

【服务场景】

科研项目; 公司项目外包;线上线下一对一培训;数据爬虫采集;学术研究;报告撰写;市场调查。

【大数据部落】提供定制化的一站式数据挖掘和统计分析咨询

欢迎选修我们的R语言数据分析挖掘必知必会课程!

大数据部落 -中国专业的第三方数据服务提供商,提供定制化的一站式数据挖掘和统计分析咨询服务

统计分析和数据挖掘咨询服务:y0.cn/teradat(咨询服务请联系官网客服)

![]()

QQ:3025393450

![]() QQ交流群:186388004

QQ交流群:186388004

【服务场景】

科研项目; 公司项目外包;线上线下一对一培训;数据爬虫采集;学术研究;报告撰写;市场调查。

【大数据部落】提供定制化的一站式数据挖掘和统计分析咨询

欢迎选修我们的R语言数据分析挖掘必知必会课程!