版权声明:站在巨人的肩膀上,才可以看的更高更远。 https://blog.csdn.net/u011078141/article/details/88235566

岭回归

岭回归是一种专用于共线性数据分析的有偏估计回归方法,实质上是一种改良的最小二乘估计法,通过放弃最小二乘法的无偏性,以损失部分信息、降低精度为代价获得回归系数更为符合实际、更可靠的回归方法,对病态数据的拟合要强于最小二乘法。

使用sklearn.linear_model.Ridge进行岭回归

一个简单的例子

from sklearn.linear_model import Ridge

clf = Ridge(alpha=.5)

X = [[0,0],[0,0],[1,1]]

y = [0,.1,1]

clf.fit(X,y)

print(clf.coef_)

print(clf.intercept_)运行结果如下:

使用方法

实例化

Ridge类已经设置了一系列默认的参数,因此clf = Ridge()即可以完成实例化。

但是,了解一下它的参数还是有必要的:

alpha:正则化项的系数copy_X:是否对X数组进行复制,默认为True,如果选False的话会覆盖原有X数组fit_intercept:是否需要计算截距max_iter:最大的迭代次数,对于sparse_cg和lsqr而言,默认次数取决于scipy.sparse.linalg,对于sag而言,则默认为1000次。normalize:标准化X的开关,默认为Falsesolver:在计算过程中选择的解决器auto:自动选择svd:奇异值分解法,比cholesky更适合计算奇异矩阵cholesky:使用标准的scipy.linalg.solve方法sparse_cg:共轭梯度法,scipy.sparse.linalg.cg,适合大数据的计算lsqr:最小二乘法,scipy.sparse.linalg.lsqrsag:随机平均梯度下降法,在大数据下表现良好。

sag仅在fit_intercept为True时支持密集数据。tol:精度random_state:sag的伪随机种子

以上就是所有的初始化参数,当然,初始化后还可以通过set_params方法重新进行设定。

回归分析

在实例化Ridge类以后,就可以直接使用Ridge中集成的方法来进行回归了,与绝大多数的sklearn类一样,Ridge使用fit方法执行计算

fit(X,y,sample\_weight=None):X是一个array类型,这是特征矩阵,包含着数据集每一条记录的特征值(N*M),y是结果矩阵,同样是array类型,可以是N*1的形状,也可以是N*K的形状,sample_weight代表着权重,可以是一个实数,也可以给每一条记录分配一个值(array类型)。

得到回归函数后,我们可以通过predict来使用回归函数。

predict(X):X测试数据集,此方法将返回回归后的结果

对于模型的好坏,Ridge当然提供了评价的方法——score

score(X,y,sample_weight=None):X为测试数据,y是测试数据的实际值,类型与fit中的相同,sample是权重

在sklearn中并没有提供直接的查看回归方程的函数,因此查看的时候需要自己转化一下。其实,sklearn就是把相关系数和残差分开保存了,因此,查看的时候要调用coef_和intercept_两个属性。

coef_:相关系数(array类型)intercept_:截距,在fit_intercept=False的时候,将会返回0

可能有用的方法

这些方法在sklearn的基类中就已经集成,但在一般情况下,通常不会用到。

get_params(deep=True):这是获取Ridge实例属性取值的方法,可以忽略set_params(**params):与get_params方法相对,是设置属性值,在岭回归中还是比较重要的,毕竟岭回归的alpha值在一开始可能并不知道,需要在一个范围内进行尝试,因此,利用这个方法来设置alpha值还是比较有用的。

以上就是Ridge的总体介绍,在现实生活中,一般不会想上面的实例中的直接使用定值来计算,下面是一个更实际一点的例子:

# Author: Fabian Pedregosa -- <[email protected]>

# License: BSD 3 clause

import numpy as np

import matplotlib.pyplot as plt

from sklearn import linear_model

# X is the 10x10 Hilbert matrix

X = 1. / (np.arange(1, 11) + np.arange(0, 10)[:, np.newaxis])

y = np.ones(10)

###############################################################################

# Compute paths

n_alphas = 200

alphas = np.logspace(-10, -2, n_alphas)

clf = linear_model.Ridge(fit_intercept=False)

coefs = []

for a in alphas:

clf.set_params(alpha=a)

clf.fit(X, y)

coefs.append(clf.coef_)

###############################################################################

# Display results

ax = plt.gca()

ax.set_color_cycle(['b', 'r', 'g', 'c', 'k', 'y', 'm'])

ax.plot(alphas, coefs)

ax.set_xscale('log')

ax.set_xlim(ax.get_xlim()[::-1]) # reverse axis

plt.xlabel('alpha')

plt.ylabel('weights')

plt.title('Ridge coefficients as a function of the regularization')

plt.axis('tight')

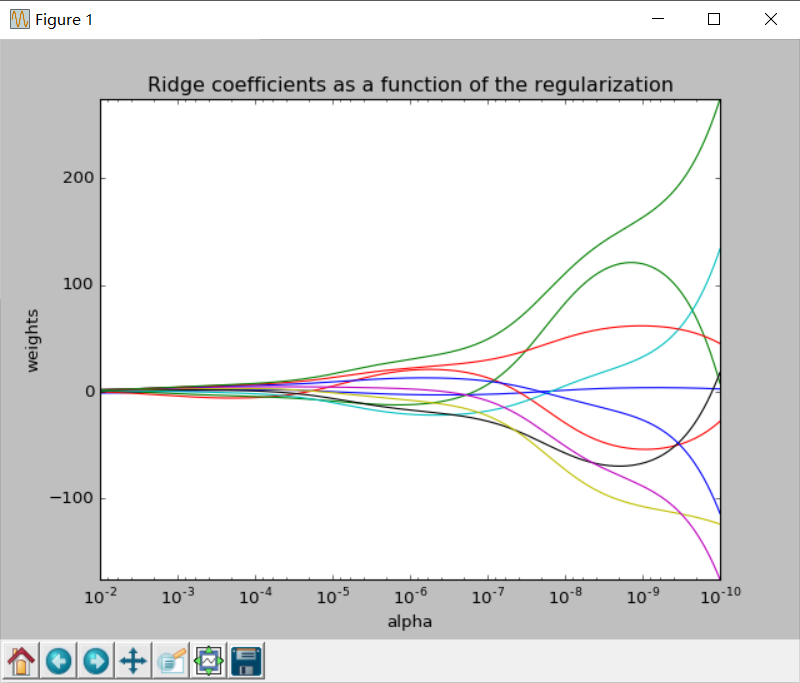

plt.show()这个例子中,alpha为1e-10~1e-2,以对数值等分,对每一个aplha进行一次计算,最后画出岭迹图。岭迹图的样子如下:

到此,岭回归的内容就结束了,我是sklearn的小小搬运工^_^/