晨读

小伙伴们早上好,新的一天又开始了~

为什么有的保险还会每年返钱,有的保险只每年交钱呢?

为什么有的保险在缺钱的时候还能随便取出,为什么有的保险不能呢?

保险公司每年返钱的话,自己不亏吗?

班班推荐你读一个故事,解答你心中关于保险的疑惑。现在一起来看吧。

一则故事让你轻松了解保险的实质

首先大家要先明白,保险可以根据它的实质简单粗暴的划分为两大类:消费型保险和返还型保险。

大家要牢记这两个类型,这样无论别人给你推荐各种杂七杂八的险,你都能清爽地理清,从而分析是否合适!

我来讲个故事吧。

100个学徒工来到一家五星级大酒店学习厨艺,他们要勤勤恳恳学习十年,才能出师独立接活。学徒们的薪水不高,一年只有几百块,但是五星级酒店的餐具都非常名贵,一个盘子要1000块钱。

如果哪个学徒不小心打坏了一个盘子,那么他不仅要倾家荡产来赔偿这1000元钱,还可能会被开除,不能再继续学习和工作。因此学徒们都非常小心谨慎,但还是每年都有人打碎盘子。

这一年,酒店来了个聪明的财务,他提出了一个方案:如果每个学徒每年愿意交一点点钱,把这些钱集中起来,那么无论谁打碎了盘子,就用这钱来赔偿盘子,而且学徒们都不再受到处罚。

大家都觉得这个方案很好,都愿意花一点点钱买个心安。

那么需要交多少钱呢?财务就问大家:“你们一年之内大约会打碎几个盘子?”大家想了想答到:“大约四个吧”(预定死亡率)。那么假定一年内需要赔偿四个盘子的话,就需要每个人交40元钱。这时,财务又建议大家聘请一名经纪人来帮助大家管理这些钱财,以防自己跑路嘛。

按照当时的市场情况,雇佣一名经纪大概一年需要600元,为经纪人租个办公室要400元(预定费用)。这1000元的费用分摊到每个学徒身上是10元,这样算下来每个学徒一年只交40(保障成本)+10(费用)=50元,就可以打碎盘有佩服了,这样就可以不被开除了。(短期消费险诞生了)

时间一晃,大半年过去了,竟然没有一个人打碎盘子。这时候,一个平时做事最谨慎小心的人想:我是最不可能打碎盘子的,这一年损失50块钱,十年也是500块啊!不行,我得找财务去谈谈。这个人跟财务这么一说,财务说:“那简单,你不想交就不交呗,反正出了事风险自己承担。”

小心人又觉得这么做不踏实:万一我打碎了盘子还是赔不起的。问财务:“没有两全其美的办法啊?”

聪明财务脑子一转,既然他想要拿回本金,我就要多收他一些钱,用这些多收到的钱去投资,用投资的收益把他的本金赚回来。

那么现在的市场收益率大概是12.4%(预定利率,国内预定利率一般不大于2.5%)。通过计算10年后要想拿回本金,现在就收取 40(保障成本)+10(费用)+50(投资成本)=100元。

于是聪明的财务说:我也相信你不会打碎盘子的,但是万一的事情谁也不敢担保,要不你看这样吧,你每年交100块押金(两全险),如果打碎了盘子这押金就没收了,如果十年都没打碎,到时候1000块钱我原样还你。

小心人自己一算,几年内打碎了盘子,本来要赔1000的,现在如果十年中途打碎只要赔几百,如果十年都没打碎盘子,自己一分钱都没损失,确实两全其美!

“但是咱们得有一个约定”财务又说,“你既然按100交押金了,这十年都得交,中途也不能再把押金取回,否则要算你违约。”小心人想想自己总归不亏,就一口承诺:“没问题!”(两全保险诞生)

这一年小心人果然没有打碎盘子,看见其他工友大都损失了50块钱,他不禁得意起来,把自己的方案告诉几个好朋友。很快一传十十传百,大家都觉得自己没那么倒霉,恰好就是那个会打碎盘子的人,于是纷纷要求交押金。

财务也很乐意,于是第二年一下子收了10000元押金。财务留下4000元准备赔盘子的钱,1000元费用,剩下5000元就去投资。这一年市场非常的好,投资回报率升高到了15%(利差益,预定利率12.4%),而且这一年学徒们打碎的盘子也只打碎了3个(死差益),雇佣的经纪也只花了500(费差益)。到了年底,还赚了不只一个盘子的钱。

听说了这个事情,小心人又不平起来,他找到财务说:“原来你用我们的钱去赚了那么多钱,却不分给我们,太不公平了。”

财务想了想说:“我赚钱是靠自己的脑力体力,也有我的功劳。要不这样吧,你再多交点,每年150元(分红险),十年后我不仅还你1500,还每年把盈利的70%分给你,如何?”小心人一听,觉得这样更划算,于是自己马上交了150,回去还鼓动别的工友也多交一点。

这一年恰逢股市大涨,财务赚了很多,到了年终,大家一看自己的帐户,非但没有像去年一样花掉50块,反而还多了几块钱红利。

于是财务鼓动大家说:“明年行情还会很好,大家不如把自己不急用的钱都给我吧,除了扣除帮大家赔付打碎盘子的保障成本40元钱,以及扣除管理费用10元。其余多给我的钱我帮你们运作,我每个月给你们结算利息,而且是利滚利。

“可是我们交了那么多钱,万一要急用咋办呢?”有人问。

财务说:“那没关系,这部分钱急用的时候你们可以随时取出(万能险)。”

“那你要投资亏了怎么办?”又有人担心的问道。

“放心吧,我给你们承诺每月给大家的利息不会低于0%的。而且年利率一定在2.5%以上”,众人一 盘算,我们哪里懂什么投资运作,财务是个聪明人,交给他放心!于是众人你150,他180的都交了出来。 (万能险)

第三年年末,大家帐户上果然又多了若干盈余,有人感觉赚的真不少,但也有人感觉投的钱不少没有赚到心目中所想要得到的钱。

他们又找到了聪明的财务,财务说:收益高的项目当然有,但是风险也大,如果你们不怕风险,我可以帮你们投到这些项目中去,这样吧,我帮大家设置几个投资的帐户,其中有风险高的,有风险低的,大家可以根据自己的偏好来选择投资的帐户,选择好了,我来帮你们运作,我每年只按帐户价值的百分之几收大家一点管理费,其余赚多少都归你们,但是万一亏了,请大家也别怪我(投连险)只要存满五年,我连手续费都不扣。大家感觉这样能赚到更多的钱,于是就把所有的钱交给了财务。

这时候来了一个新的学徒,众人纷纷向他解释这个项目的吸引力,劝他多拿一点钱出来。

新学徒听得一头雾水,最后终于搞清楚来龙去脉,说:我家庭困难,只交50块赔盘子的钱就可以了。不要那么高的收益啦。”

从故事中,可以看到保费是由三个部分组成的:

保障成本+费用+投资的钱=保费。

保障成本+费用+投资的钱=保费。

其中无论你购买的是消费型险,还是分红、万能、投连险,每年的保障成本和费用都被消费掉了。保险公司之所以能返本、分红、付息,无非是在拿客户的钱去投资,然后把投资收益再分给客户。而且由于保险公司的投资项目不可能太过激进。所以保险公司的投资收益都是比较低的。

所以建议:尽量购买消费型保障功能的保险,这样可以用非常低的价格购买的很高的保障。然后把省下来的钱投资到其他能带来更高回报的投资项目中去,如债券、基金定投等。这样你的资金的使用效率会更高。

在上面的故事中,随着故事的推进,人们的关注点在改变,开始关注的是保障,随着事情的发展人们的关注点越来越重视收益而忽略了保险的本质。

所以还是建议大家再买保险的时候不要过多考虑资金回报,而应该重点考虑保险保障的本质,个人对于风险的厌恶才应该是购买保险最原始的初衷。

文章中,大家买保险的初衷是因为害怕打碎盘子赔钱,所以买保险是为了转移风险

但随着故事的推进,人们关注的重点似乎慢慢从保障转移到返本,甚至收益上来了

联想到今天的保险业,很多人买保险却去比较收益,忘记了自己买保险的初衷是为了保障,保险的功能是转移风险

保险,你真的了解吗

第一个问题:什么是保险?

保险的本质是一份商业合同。保险不是护身符,也不能保平安,不能避免风险的发生,但是保险能够转移风险!!

那转移的是什么风险呢?财务风险。保险的核心作用就是风险事故【发生后】的家庭收入【损失补偿】。

所以,保险的核心作用就是在风险事故发生后,对家庭收入的损失进行补偿,避免发生财务危机。

第二个问题:为什么要买保险?

现实世界中我们不得不面临的风险:重疾和意外。

社会保险对于个人而言还是很有必要的,因为它跟很多政策相关的东西绑定在一起,包括买房、统筹医疗、上户口、子女入学等等,但社保只是国家最基础的一种保障机制。而且,你有社保,买商业保险便宜

如果想有全面的保障,最佳配置方案就是社保+商业保险!

说到这里大家就了解为什么商业保险每个人都需要了。

班班在今天课程的基础上,再给大家拓展几个知识点。

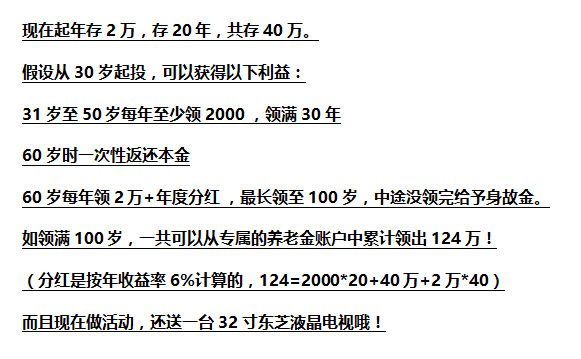

首先,我们来看看分红型(返还型)保险。用长投学堂一直提倡的量化方法来算一下,分红型(返还型)保险到底划不划算呢?

我们来看一下《30岁前的每一天》中的一个案例。

看完这个保险的内容,大家直观感觉这款产品好像还挺划算的吧。班班一直强调的,理财首先要有一个量化思维,合算不合算我们来算一下就知道。

有两个数据先假设一下:

1.银行5年期定期储蓄的利,目前基本处于2.75-4%之间。我们按3%算(我们假设保险公司都是笨蛋,他们拿了我们的钱只会存银行)

2.中国男性的平均年龄是71,女性则是74岁,我们拿70岁来算,至于100岁……这个我们暂时不考虑。

接下来,我们来拆解一下,这个保险方案可以分为三个阶段:

30-50岁,每年投资18000元,即每年2万减去返还的2000。

50-60岁,每年领2000元。

60-70岁,60岁的时候一次性领40万(即返还本金),同时每年领2万加分红,我们算2.1万,实际上保险公司的分红不是确定的,我们拿到多少也不知道,姑且就按1000算。

第一阶段,30-50岁,每年投资18000元,收益率3%,投资20年。

20年后也就是50岁这一年,保险公司放在银行的收益已经到了48万。

第二阶段,51-60岁,每年领2000元。对于保险公司来说,本金就是48万(即上图的最终资产),同时每年投入-2000,收益率3%,投资10年。到了60岁这年,保险公司在银行的本息和到了63万。

第三阶段,60-70岁,60岁的时候一次性领40万,同时每年领2.1万。对于保险公司来说,本金就是62万-40万=22万,同时每年投入-21000,收益率3%,投资10年。

到了70岁这年,保险公司在银行的本息和是8.6万。这8.6万其实就是保险公司从客户身上赚到的利润。(参考上图)

注意:这还是保险公司傻到只会放在银行,我们都知道,保险公司肯定不傻。

假设保险公司略微具备一点投资知识,年收益率达到6%的话会怎样呢?到70岁那年,保险公司从客户身上赚到的利润将达到114万!

再假如保险公司具备一些投资知识,年收益率达到10%呢?

后面的课程我们会介绍指数基金,从指数基金30年历史来看,10%的年化收益率真的不算非常难。

到70岁那年,保险公司从客户身上赚到的利润将达到565万!!

所以你想,保险公司给你区区每年2.1万很划算吗?

羊毛出在羊身上

对于来上咱们理财训练营的同学来说,随着大家理财意识的强化,接下来培养自己的理财能力,战胜保险理财收益是妥妥的。就别指望保险给你生钱啦,你拿钱去投资,比它的回报要多得多!

同学们可以根据3%,6%,10%三种情况,用Excel来计算下,很方便的哦

现在我们知道买返还型的保险,对于会投资的我们来说多么地不划算

这也是班班要给大家补充的,买保险的第四个原则:保障优先,理财型保险先靠边。

再次强调一下:保险的本质是保障,而非理财,我们不能本末倒置。

班班温馨提示:这里也可以解决一部分小伙伴的疑问

其实买保险就跟买衣服一样的,要根据不同家庭的经济和风险情况,量体裁衣,合理设计,没有最好的保险,而只有最适合自己的保险。

保险最忌讳的就是听说别人买什么,你也买什么,每个人的情况不同,需要自己学会如何配置。任何资产配置的核心都是以当前实际情况为依托综合考量的结果。

很多同学总希望快速得到答案,如应该怎么购买产品,自己购买的产品或者代理人推荐的产品好不好?但是,如果不了解你的财务状况、生活负担,对未来的追求,没有这些基本情况,我如何确保开出的“药方”是适合你的呢?

举个例子,作为所有保障的基础,每个家庭都应购买的家庭支柱的人寿保障(即寿险,因任何原因离世都能获得理赔)应该如何确定保额呢?

需要了解你家庭的负债情况、未来家庭孩子的教育期许、家庭刚性生活费的支出。其原因是,保险是理财规划的重要组成部分,是为了保证理财目标(退休、孩子教育、日常生活、旅游等等)一定能够实现。作为家庭支柱,当你的收入能力永久消失时,有哪些目标是需要你持续考虑的呢?

无论你有没有收入能力,未来孩子的教育不受影响;

欠银行的房贷车贷,要如数偿还;

家庭的日常支出,要保证质量,难以压缩的。。。

这些不都是我们家庭支柱的责任吗?

如果以上需求都没有量化,班班又如何给你分析一个产品好不好呢?

现在的家庭,只要一买房,谁家的负债不是几十万,乃至上百万。但是我看到以前一些同学发给我的家庭支柱保单,保额一般都是10万至20万元之间。这能解决家庭的什么问题呢?只能说“聊胜于无”(其实危害更大,这些家庭往往以为自己买保险了,可以高枕无忧了)这些小伙伴问我保险买得怎么样时,我真是无从答起。

很多人可能都遇到过不靠谱的保险代理人,也买到了根本不适合自己的保险产品,其实还是因为我们自己不具备辨别的能力。所以配置保险之前,我们需要先学习保险配置的知识,就跟投资一样,先学习再投资哦!

我们为什么要学习保险知识呢?

第一点,为了防骗防坑,无论你是找保险代理人或是经纪人,还是自己在网上买保险都可以发现一些误导或者说是为了销售而刻意隐瞒的情况。

第二点,为了更好的沟通,不是说所有的保险代理人的宣传都会误导我们,但是只有我们学习了保险知识之后,才可以真正听懂哪些是专业又可靠的建议,哪些是适合自己的产品。

第三点,只有你最了解自己的家庭情况,刚才仅仅要确定一个寿险保额,就要了解这么多的资料。如果你不想向其他人袒露自己的财产,最好的方式是自己学会诊断。

以上就是今天的全部内容了,谢谢大家。

Day7 感想

以前一点都不了解保险,去年听一个大学同学说她买了重大疾病险,还有30+同事也刚买,说要在25岁前买便宜很多,还好很快行动,问了一个高中同学,自己也在支付宝上看了一些产品,和文章的介绍,买了一个每年4300,买20年,25万额度的重大疾病。我另一个同学觉得这种不划算,不是返还型的,保额也不高。好像我这种,算是返回型的,保额不高。因为无论如何,都回返我25万(没有获得重疾赔付,则是去世后作为慰问金给家人)。给家人买保险,最重要要给家庭支柱买,否则一旦他出了事,全家经济瞬间崩塌。近期还要考虑给自己买意外险和百万医疗。再帮父母和妹妹买意外险。。。保险保险,保障为主。要利用好保险的杠杆原理。