作者:谷雨 链接:https://www.zhihu.com/question/29353581/answer/370626505 来源:知乎 著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

这篇文章与知乎那些优秀的回答比起来算不上什么好文,我顶多算是个消息搬运工的角色而已,希望大家多关注知乎上有知识含量的好文。对于我推荐的公众号和知乎号,我只是个常看他们文章的小粉,还是希望大家多看好文吧。O(∩_∩)O谢谢

再次修改一下,原题目下面又出现分问题,我就再答一下。

我比较同意

的观点,就目前行业的发展来看,很可能是我们赶上来的时候别人已经不玩了。除非是在芯片制程达到物理极限前,能多次出现梁孟松在三星创造的“奇迹”。我对中国芯片的近期期待就如大家对AMD的期待差不多,不一定非要看到AMD超过Intel,但是只要是AMD制作出同等水平的CPU和gpu,Intel和英伟达是肯定会降价的。

另外我觉的大家对芯片行业还是有些误会,芯片行业或者是集成电路行业是要比大家想的丰富的多的。芯片并不只有CPU,GPU,或者是NPU这些东西。像DRAM,LED,光伏,耳机,指纹识别,冰箱,电视,电梯等等都会用到大小不同功能不同的芯片。所以才会有像TI这样的能设计数万种芯片的芯片企业。并不是每一个电子产品中都需要一颗“Intel强劲的电脑的心”。也并不是每一颗芯片都要用10nm的制程。所以,对于芯片行业,我们还是有很多市场的。而且在若干方面我们还是有一些作为的,比如现在的矿机,汇顶的指纹识别,寒武纪的NPU等等。但是不得不说在关键领域,像通信,服务器,存储器等还是有很大差距。而且在整个集成电路产业链中,这差距有些是0和1的事,有些就是1和100,1和10000的差距。比如说光刻机,有人说是因为我们没有,可是中芯国际早就有28nm的制程设备但是始终制作不出良率达到台积电的芯片,这又该怎么说呢?所以说,在集成电路行业,我们从原材料到设备,从设备到制造都有差距。但是这差距在这十年是缩小了的。比起十年前我们已经好太多了。只是还没有足够好而已。

题主提到的龙芯,我不清楚,只是在X86方面上海兆芯目前是国内最好的吧(其实在其他架构上我们还是有些东西的),其去年声称已经达到了Intel 5年前的水准。这就是差距,也是现实。

我只是喜欢用数据言说一些东西而已。不对的地方,还望见谅。谢谢 指正。

---------以下是原答案-------------------------

实名反对目前排名第一的答主

反对你,我一点也没有优越感,我有的只是愤怒!为什么你一片文章就能否定我们集成电路行业成千上万人的努力???你有了解过这个行业吗?你有想去了解过吗?在互联网这么发达的当下,难道了解一下很难吗?凭什么我们做事情的人却要任你们这样的随意中伤?我是戾气大一些,那答主你呢?你这随意中伤别人的行为又算什么?是别人没有努力,生性不堪,可以任由你这样嘲讽耻笑 ???想批判你能拿出点实际的东西吗?!!!!!

这位答主,不分析问题,单单出来表明立场,这是知乎应该有的态度吗?答主是不是只想蹭个热度来秀一下自己的优越感啊!

“那批量生产的难点在哪里,第一工业基础,第二人才储备。”说的没错,但是,说“工业基础基本上被房地产毁了。人才储备基本上被互联网吸走了。”我想问答主,你是很了解中国的房地产还是很了解中国的工业基础,你又是有多了解中国的人才储备构成或者你又是有多了解中国互联网当前的发展?答主,你要是有看过相关文献或者统计数据的,请帖数据上来。虽然说目前知乎的说话不负责任的风气日盛,但是,你就不怕大话说多了会闪到下巴吗?!

此处 @陈近南,引用一下他的观点,因为差距很大无法短时间内超越,无法超越美国现有的技术,那么芯片制造设计公司就很难盈利的。像任正非说的,海思的意义不在于他能生产多么好的芯片而在于他存在就能让美国不会漫天要价,从这个角度来说,芯片公司的老板们各个都是慈善家。

我就纳闷了,人家说芯片设计公司无法超越美国现有技术,就很难盈利。难道中国做芯片的(无论设计与制作)都不赚钱了?中芯科技(目前是中国芯片制造行业的排头兵,但是与台积电、三星有两代的差距(台积电,三星目前10nm都以基本稳定量产,而且良率高;中芯国际目前量产的最高是28nm,而且良率不如前两者))这几年还在亏损吗?中芯国际发布2017财报 营收达31亿美元新高_手机网易网

还有这几年海思没有赚钱吗?引用任正非的话,人家就那样说说,你真当人家投海思那么多钱都是为了玩啊?芯片设计公司很难盈利,但是中国的芯片设计公司都是不盈利的吗?

从上市公司层面看,中兴通讯控股子公司中兴微电子、汇顶科技、士兰微跻身2017年中国IC设计企业十强,对应2017年销售额为76亿元、38.7亿元、31.8亿元;中芯国际系2017年中国IC制造企业十强之一,2017年销售收入达到201.5亿元,排名第二;中国IC封测企业十强未见上市公司身影;华微电子、扬杰科技、苏州固锝、新洁能(新三板企业)、深深爱(新三板企业)进入中国IC半导体功率器件前十强;2017年中国半导体MEMS十强企业有歌尔声学、瑞声科技、苏州固锝控股子公司明皜传感、华虹半导体参股企业矽睿科技等;江丰电子、上海新阳、有研新材控股子公司有研亿金新材料、中环股份旗下中环领先材料为2017年中国半导体材料前十强企业;北方华创系2017年中国半导体设备五强企业之一。

从非上市大型厂商层面看, 2017年中国IC设计企业十强的榜首为深圳市海思半导体有限公司,年度销售额达361亿元,较2016年增长近101亿元;清华紫光展锐蝉联中国IC设计企业十强的亚军,年度销售额为110亿元,较2016年缩水15亿元;上海华虹(集团)有限公司排名2017年中国IC制造企业第五名,销售额为94.9亿元;紫光集团旗下武汉新芯集成电路制造有限公司排在中国IC制造企业第九名,销售额为22.2亿元;江苏新潮科技集团有限公司、南通华达微电子集团有限公司、天水华天电子集团为2017年中国IC封测企业前三强,对应销售额为242.6亿元、198.8亿元和90亿元。

以上资料来自多家上市公司跻身2017年国内IC十强_证券_腾讯网。

2017年中国IC设计企业十强的榜首为深圳市海思半导体有限公司,年度销售额达361亿元,较2016年增长近101亿元;我不知道这增长了101亿的企业到2017年,进了你们的嘴里是不是永远都是亏损的。

中国这十年芯片行业的发展到底是什么样,我们来看看专业人士是怎么回答的;

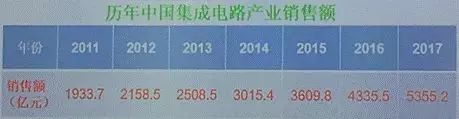

2017年全球半导体销售额预计达到4087亿美元,同比增长20.6%。其中集成电路产业为3402亿美元,这里面存储器价格上涨的贡献最大。

2017年,中国集成电路产业的销售额为5355.2亿元,同比增长23.5%,其中设计、制造、封装测试分别增长24.7%/29.1%/18.3%,占比分别为38.3%/27.2%/34.5%。

以上资料来自中国集成电路产业的机遇与挑战 | 半导体行业观察

2016年全行业销售收入为1644.3亿元,比2015年的1325.0亿元,增长24.1%,中国集成电路设计业的全球销售达到247.3亿美元(按1:6.65美元汇率折算),占全球集成电路设计业的比重提升至27.82%。(IC Insights: 2016年全球Fabless公司销售889亿美元)。

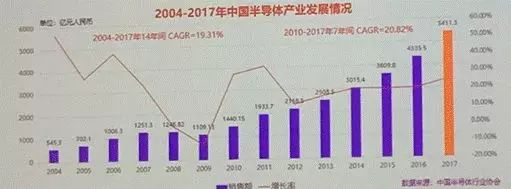

1999年到2016年,中国集成电路设计的复合年均增长率(CAGR)为44.91%,可谓蓬勃发展。 SEMICON 2017魏少军教授:中国集成电路过热了吗?|半导体行业观察

你这一句“ 这是中国近十年的现状,常看知乎的人应该明白我在说什么”如果能够有数据支撑就更好了。

中国的芯片现状到底怎么样,我觉得用魏少军所长的一句话估计最能说明问题,“中国集成电路与国外最高水平的差距由5代缩短到2代,由20年缩短到5年。”(可能不是原话,大概记得看到的是这个意思)。我觉得这句总结是最能反映中国在核心集成电路工业的发展现状了。比起十年前我们已经是进步很大了。十年前,麒麟芯片还不知道在哪,中芯国际还在半死不活的状态中摇摆。我们甚至还没有一片能够大量使用的桌面芯片,没有一片服务器芯片。十年后,我们多少还是有了点东西的吧。

2017年我国在服务器CPU方面取得重大突破:天津海光(与X86兼容)、天津飞腾(与ARM兼容)、澜起三大公司都有了重大突破,有的已经流片成功,飞腾已经与英特尔E5性能相当。

中天的嵌入式CPU已经出货超过5亿颗,单品出货超过2亿颗。(必须要向中天微表示祝贺,向严晓浪教授表示祝贺。)

展讯的产品已经由中低端向中高端迈进,保有全球30%的市场份额。

华为的麒麟芯片已经追上和超越苹果、三星的AP芯片。

海思和海信的智能电视芯片已经开始出货,且占有20%的市场,国内6大主流电视商有5家已经开始采用国产芯片。

寒武纪和深鉴科技的AI芯片已经取得非常好的市场检验。

魏少军理事长谈2017年中国集成电路设计业发展状况-前沿播报-专题策划

中国这几年芯片行业(集成电路行业)发展的怎么样,我们看看有关专业人士的报告,就更清楚了:

一、集成电路设计公司数量没有变化

在《国家集成电路产业发展推进纲要》颁布后,2016年我国集成电路设计企业数量出现了井喷,从2015年的763家猛增到2016年的1362家,增幅接近80%。根据最新统计,2017年中国集成电路设计企业数量为1380家,和2016年相比,增加了18家,微幅增长1.32%。

二、设计业整体销售变化情况

2017 年,全行业销售收入预计为 1945.98亿元,比 2016年的 1518.52 亿元增长 28.15% 。按照美元与人民币 1:6.65 的兑换率,全年销售约292.63亿美元,占全球集成电路设计业的比重预计将进一步提升,预计超过1/3。

魏少军理事长谈2017年中国集成电路设计业发展状况-前沿播报-专题策划

https://zhuanlan.zhihu.com/p/34701650

https://zhuanlan.zhihu.com/p/34701650

2017年全球半导体销售额预计达到4087亿美元,同比增长20.6%。其中集成电路产业为3402亿美元,这里面存储器价格上涨的贡献最大。

2017年,中国集成电路产业的销售额为5355.2亿元,同比增长23.5%,其中设计、制造、封装测试分别增长24.7%/29.1%/18.3%,占比分别为38.3%/27.2%/34.5%。

中国集成电路进出口情况:IC产业对外依存度依然强烈、进出口逆差依然巨大。

据统计,2017年中国集成电路进口金额达到2601.4亿美元,增长14.6%,出口金额668.8亿美元,进出口逆差1932.6亿美金,增长16.6%。从数据可以看出,中国集成电路国产化需求非常迫切。 https://pic1.zhimg.com/80/v2-da294e7adb52f5c667ee4ffc7cacf43e_hd.jpg

资料来源 中国集成电路产业的机遇与挑战 | 半导体行业观察

------------------两者资料来源不同------------------------

六、2016 年十大设计企业

十大企业的销售总和高达893.15亿元,较2016年的700亿元增幅达到 28.57% 。十大企业中有三家营收超过100亿。十大企业有两家新进企业。

从十大企业的分布来看,珠江三角洲地区有 4 家,比去年增加1家;长江三角洲地区有 3家,比去年增加1家;京津环渤海地区有3 家,比去年减少2家。

十大设计企业的入门门槛提高到 26 亿元,比去年提升了 23亿元,提升了3亿元。

七、销售过亿元企业的增长情况

魏教授在会上指出, 2017 年预计有191家企业的销售超过 1 亿元人民币,比 2016年的161家增加了30家,增长18.63% 。而销售过亿元人民币企业销售总和高达1771.49亿元,比去年的 1229.56 亿元增长了 541.93亿元,增幅达44%,占全行业销售总和的比例为 91% ,与上年的 80.97% 相比上升了10 个百分点。

八、销售过亿企业的分布

在销售过亿的企业中,长江三角洲以 92 家,是四大产业集群中,销售过亿企业最多的地区,比去年增加21家;京津环渤海以37 家上升至第二,较去年增长了5家;珠江三角洲地区以33家位居第三位,相比去年减少5家。

而在销售过亿的企业的城市分布中,上海和北京分别以38和30家遥遥领先,其中上海比去年增加2家,北京相较去年减少3家;深圳以 17 家位居第三,紧跟着的无锡和杭州则各有 12 家销售过亿的企业,南京和苏州分别有11家和10家,武汉和香港分别是3家和2家。

而在五千万和一亿销售额之间的企业,则由2016年201家降至189家。

在一千万到五千万销售额之间的企业,则由256家成长至2017年的352家。

648家销售过1000万的企业销售额合计占95.7%。

九、设计企业人员状况

据报告,2017年人数超过 1000 人的设计企业达到 16家,与2016年的 12 家相比多了4家;人员规模 500 到 1000 的设计企业有 20 家,比2016年的持平;人员规模 100 到 500 的设计企业有121家,比去年的123家减少2家。

十、产品领域分布情况

在通信、智能卡、计算机、多媒体、导航、模拟、功率和消费电子等 8 个领域中,有 5 个领域的企业数量增加, 3 个领域的企业数量下降。

从事通信芯片设计的企业从 2016 年的 241家增加到260 家,对应的销售总和提升了 30% ,从2016年 688.4 亿元增加至900亿 。

从事计算机相关芯片设计的企业数量从107家降到 85 家,销售额从上年的 88.45 亿元,提升到今年的 112.53 亿元,增长4%。

从事多媒体芯片的企业数量出现拐弯,从 2016 年出现大幅下降,从2015年93 家大幅下降到2016年的 43 家,而2017年又增至72家,但销售额却大幅跳升,达到 176.69 亿元,比上年的 84.29 亿元,增长了 109.63% 。

从事消费类电子的企业从589 家增加到610家,销售额从 2016年的 311.52 亿元 ; 提升到今年的 452.33 亿元,增长了45.2% 。

十一、产业集中领域有所提高

2017 年,十大设计企业的销售总和达到 900亿元 ; 占全行业销售总和的比例为45% ,比上年的 46 .11% 下滑了1.11个百分点。

相比美国接近 90% 和中国台湾地区超过 80% 的集中度,我们的这一比例仍然偏低。

在通信芯片领域,海思半导体、展讯、中兴微电子三家的销售之和达到600 亿元,占该领域销售之和 65%; 在多媒体领域,豪威科技一家占据 57% 的份额。

资料来源 魏少军理事长谈2017年中国集成电路设计业发展状况-前沿播报-专题策划

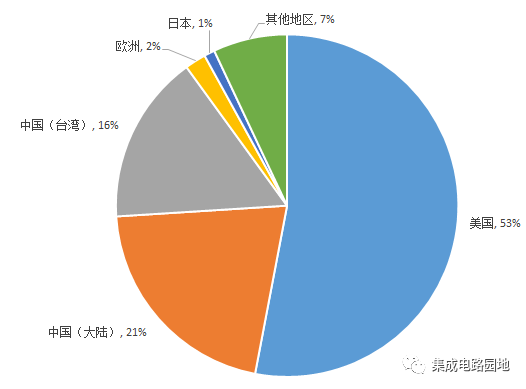

看看我国集成电路营收额在全球中的占比

2017年世界集成电路设计业营收额区域分布占比情况

2017的美国集成电路设计业营收额占到全球集成电路设计业的53%(约535.3亿美元),居全球第一位;据拓墣产研院报道,中国(大陆)位居第二,占到21%(约212.1亿美元);中国台湾地区占到16%(约161.6亿美元),欧洲地区占到2%(约20.2亿美元),日本占到1%(约10.1亿美元),其他地区占到7%左右。

资料来源:拓墣产研院

据IC Insights报道,中国集成电路设计业(Fabless)进入全球前五十大企业的有12家,依次为:深圳海思、紫光展锐、中兴微电子、华大半导体、南瑞智芯、芯成半导体(北京矽成)、大唐半导体、北京兆易创新、澜起科技、瑞芯微等。

以上资料来源: 2017全世界半导体设计产业营业收入情况报表

中国集成电路与世界最先进的技术比较是有差距,目前没有多少人不承认,只是这差距每个集成电路人都在努力去缩小,而不是有些人眼里的一直原封不动。

2017年,中国集成电路产业各主要环节均维持高速增长,设计、制造和封测的增长率均超过20%,是近年来的第一次。其中,芯片制造业增速最高,增长28.5%;设计业位列第二达到26.1%,销售额首次突破2000亿;增长率长期停留在20%以下的封测业也取得了近年来的最好成绩,增速也超过20%。

2017年,中国芯片制造业全年销售达到1448亿人民币,比上年增长28.5%,为近年来的最高值。但必须指出,这一数值包含了在华外商独资企业的经营数据,所以制造业的快速增长包含有这些企业的贡献。

2017年,中国芯片设计销售额达到2073亿元,首次突破2000亿,且与芯片制造不同,芯片设计统计数据近乎全部为本地企业,并且鉴于芯片设计最终产出为产品,具备与全球产业销售统计数据进行比较的条件,因此备受关注。

但是像这位答主这种跪着的心态,

“多少钱能花在刀刃上,能产出成果。否则我觉得就安心的当美国的小弟。享受着全球化的福利,用底层和中层供养着上层的模式等待新社会的诞生。人生怎么样都是过,国家也是。”

我觉得还是要不得吧。

“我觉得就安心的当美国的小弟。”以及“人生怎么样都是过,国家也是。”你是不是人生中不如人的时候都喊别人“爸爸”啊!你这一辈子被你叫baba的人应该一定不少吧!

我记得中学时的教育是这样的

我们从古以来,就有埋头苦干的人,有拼命硬干的人,有为民请命的人,有舍身求法的人,……虽是等于为帝王将相作家谱的所谓“ 正史”,也往往掩不住他们的光耀,这就是中国的脊梁。

这一类的人们,就是现在也何尝少呢?他们有确信,不自欺;他们在 前仆后继的战斗,不过一面总在被摧残,被抹杀,消灭于黑暗中,不能为大家所知道罢了。说中国人失掉了自信力,用以指一部分人则可,倘若加于全体,那简直是诬蔑。

要论中国人,必须不被搽在表面的自欺欺人的脂粉所诓骗,却看看他的筋骨和脊梁。自信力的有无,状元宰相的文章是不足为据的,要自己去看地底下。

几十年前鲁迅先生都在发出这样的呐喊,我们的高中教育又说了这么多年,为什么我们中间总是还有那么多愿意“跪着的人”,那些“没骨头的人”,那些一遇到什么挫折就“叫爸爸”的人?!!!为什么?我们的先辈在最绝望的年代都没有绝望,都没有认输。为什么现在我们已经稍微能过活了,稍微有那么点力量站起来了,反倒还总是有这样的人出来说“瞧,还是跪着的好吧“以及“跪着活也是活,不是?”

我觉得我们应该有的态度是认识问题,解决问题,哪怕我们比别人弱,比别人差很多,但是,我也决不能放弃追求站起了的决心和希望。

我们看看我们集成电路行业到底还有哪些差距?我看到的大约有这些:

魏教授给的大约有这些:

我国的制造产能严重不足。现在中国的实际产能(高估)约为每月20万片, 产能缺口达到73万片/月。(这是评价16年的数据,17年数据要稍微好点) 设计业能力不足。 具体表现在:国内代工厂IP核供给不足;设计业缺少关键IP核的设计能力;SoC设计严重依赖第三方IP核;严重依赖具备成熟IP核的工艺资源;缺乏自主定义设计流程的能力;还不具备COT设计能力;主要依靠工艺技术的进步和EDA工具的进步。

生产线建设缺少统筹 。 中国国内目前已有产能总量14.9万片/月,仍严重不足,大部分产能都是新增还在建设中的(61.5万片/月) ,目前规划的产能总量都是合理的,但是

工艺节点的分布不均,主要集中在40-90nm,预计建成后可能出现部分节点产能过剩,但先进工艺节点产能仍然不足的失衡情况。

国内各类在建及拟建十二英寸生产线如下:新建12英寸生产线共 26条 ,占全球计划建设的12英寸生产线的 42% 。全部建成后,中国大陆的全部产能将达到 111.4万片/月。本地企业的总产能将达到 76.4万片/月。从设计业的需求看, 代工产能尚未达到所需产能的50%。存储器布局有意外,但尚在情理之中,有望打破国际垄断。 更多具体数据大家可以参看: SEMICON 2017魏少军教授:中国集成电路过热了吗?|半导体行业观察 魏教授的数据是总结2016的发展情况,17年的咱没找到,见谅。

摩尔精英的最新文章中国还有哪些产业受制于人?芯片、柔性面板、飞机发动机和超精密机床在列是这样说的,(以下主要是关于集成电路行业的) :

群智咨询全球手机产业链资深分析师王健向第一财经记者表示,此事涉及范围非常广,不止是芯片,还包括软件和技术。以消费电子产品来说,芯片类,手机的SoC,高通和MTK,但是高通的占比很高,尤其高端领域;电脑的CPU垄断性最高,intel和AMD都是美国的,处于垄断地位;面板的IC,新思的份额也很高;柔性OLED面板和量子点技术用的发光材料里面的陶氏化学和UDC的部分,其他供应商很难替代。

中国是世界上最大的集成电路市场,占全球份额一半以上,也是全球最大的存储器市场,但在万亿规模的芯片领域,中国目前主要依赖进口。长江存储一位员工对第一财经记者表示,存储器芯片约占芯片市场的三分之一,主要分为易失存储器和非易失存储器,前者包括DRAM和SRAM,后者主要包括NAND Flash和 NOR Flash。

DRAM和NAND Flash是存储器的两大支柱产业,中国严重依赖进口。其中,NAND Flash产品几乎全部来自国外,主要用在手机、固态硬盘和服务器。NOR Flash主要用于物联网,技术门槛较低,中国企业基本已经掌握,但应用领域和市场规模不如DRAM和NAND Flash。

目前,长江存储作为中国首个进入NAND 存储芯片的企业要在2018年才能实现小规模量产。到2019年其64层128Gb 3D NAND 存储芯片将会进入规模研发阶段。上述长江存储的员工对记者表示,今年将出的第一代产品技术相对落后,“我们主要为了技术积累,不是一个真正面向市场的量产产品。可能到明年我们第二代产品出来后,会根据市场需求量产。”

不仅手机等消费电子产品的储备芯片、柔性AMOLED面板,在飞机发动机等大型装备领域,中国也同样受制于人。

以及这篇文章中的图片危机中兴!自力更生掌握核心科技方为良策 - 侠客岛 -,如下图

出了问题就摆正心态解决问题,以为“跪着”就能永远活好的,试问我们曾经“跪的还不够么?你还打让子子孙孙一直都跪着?”

一代人有一代人的事情,但凡尽心尽力就好,路途虽遥远,但总得走才能知道有多远吧。

能做事的做事,能发声的发声。

有一分热,发一分光。

就令萤火一般,也可以在黑暗里发一点光。

——不必等候炬火

比后如竟没有炬火,我便是唯一的光。

比后如竟没有炬火,我便是唯一的光。

感怀先辈,虽然不一定能达到他们那种勇毅的地步,但凡是有一丝不用去跪的希望,我觉得我还是想尽力去争取一下的。不知道你们是不是也这么想?

文中所有资料均已注明出处,特别强调一下,文章多来自于

以及 半导体行业观察 公众号,希望大家多关注一些专业人士的内容。为中国集成电路行业加油!贴一个,来我们看看到底是有多无知:

我的回答如下:

1,你在哪里看到的拼多多的销售额占全国总销售额的50%?以及你说的中国总销售额是什么东西?零售销售额还是其他?麻烦说清楚。

2,集成电路行业的产业链有多长你清楚吗?你知道哪些是中国的弱项,哪些是我们的强项吗?

3,谁给你说的大型芯片企业的并购是为了技术分享?如果是技术分享,那要知识产权干嘛?

4,你知道我国的量子通信和量子计算在国际中的地位吗?

再次更新,

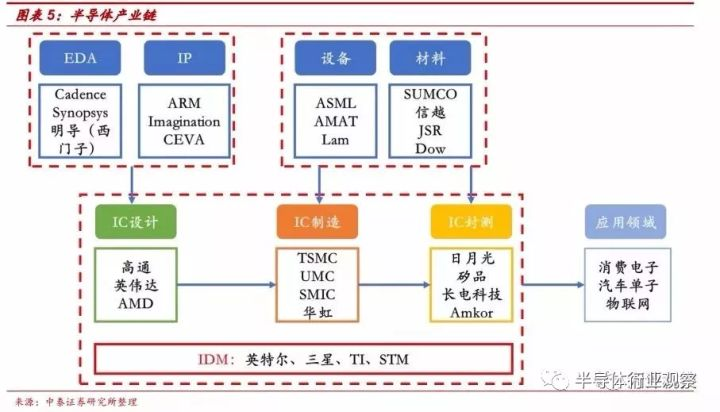

问题是芯片行业在 中国的现状中国的芯片现状如何? 但我觉得芯片,这个称呼只是大家最后看到的或者想到的那一颗颗CPU,GPU,等等。但其实,芯片只是整个行业的一个结果,而CPU,GPU包括NPU也只不过是数万个结果中的一两个。如果问我国集成电路行业的现状或许更合理些。下面我在分享一下关于集成电路行业产业链方面的东西,可能不一定正确,但尽量有依据。如有不符也请大家指正,如有任何侵权的行为也请大家及时指出,我立马改正。

我觉下面一幅图能反映出当下整个集成电路产业的结构以及有名的巨头的影响力:

从产业链的角度来看,半导体核心产业链主要有设计、制造和封测三个环节,形式有IDM和垂直分工两种。

1、芯片设计:是芯片的研发过程,是通过系统设计和电路设计,将设定的芯片规格形成设计版图的过程;芯片设计公司对芯片进行寄存器级的逻辑设计和晶体管级的物理设计后,将不同规格和效能的芯片提供给下游厂商。

2、晶圆制造:晶圆制造指在制备的晶圆材料上构建完整的物理电路。过程包括掩模制作、切片、研磨、扩散、光刻、刻蚀、离子注入等核心工艺。

3、封装测试:是将生产出来的合格晶圆进行切割、焊线、塑封,使芯片电路与外部器件实现电气连接,并为芯片提供机械物理保护,并利用集成电路设计企业提供的测试工具,对封装完毕的芯片进行功能和性能测试。

来源于 中国半导体产业的天时地利人和!| 半导体行业观察

从IC设计说,那大家应该也必须要了解是目前国际上流行的是Intel的X86,ARM的是RISC;从商业角度来说,这两者基本上是中国十几年内都无法超越的(至少目前没有一点有机会的苗头)。在X86上,就是Intel,AMD,英伟达等,中国有的是上海兆芯的ZXD。而这中间的差距是多少呢?魏少军教授说的,“从“十二五”初期的不足国际整体水准的7%提升到了目前的50%,综合性能体验达到80%。"”(到2017年为止。综合性能体验达到80%,这个大家都明白)来源在这国产X86 CPU和Intel还有多少差距?这些数据道出现状_百科TA说 里面讲的各项参数很详细,大家可以看看。

而在ARM的是RISC,大家都听过,高通的骁龙系列,三星的猎户座,华为的麒麟,小米的澎湃,MTK以及展讯的。高端的,骁龙、猎户座、麒麟、大家也都看过各家的旗舰发布,所以也明白。低端的目前展讯对外宣传的是占中低端的市场份额在30%左右。这个大家可以搜到。

关于指令集方面中国有可圈点的地方不多,其中MIPS算一个。

有中方背景的资本收购了MIPS的母公司Imagination,为了避开美国政府的审查还是不得不把MIPS从Imagination剥离出来。从现状看,要基于MIPS获得商业成功并在国际市场竞技,其难度远远高于基于Arm指令集。MIPS在中国也不会成为主流芯片设计厂商的选择。

国内也有好些公司出了自己的指令集和架构,但是一方面是技术还不够成熟,另一方面是更加薄弱的生态系统,需要投入大量人力物力去完成工具链,操作系统和相关软件的开发和推广,还不能得到用户认可,可谓事倍功半,其发展前景也难以预料。

资料来源 中国需要怎样的指令集架构?| 半导体行业观察

关于

说的芯片技术分享的问题,在指令集方面,这篇文章有说明 中国需要怎样的指令集架构?| 半导体行业观察RISC-V,以开源架构的名义吸引了很多注意力。开源不是一个新事物,软件开源也有很多成功案例,如Linux等,但硬件架构开源完全是另一个故事。软件开源,是因为代码容易更新和升级,可以快速迭代更新版本,其代价极低。

而如果要搞硬件开源,涉及到巨大的线下成本,纠错成本极高,完全无法实现快速版本更新和重新部署。而且从指令集到IP核实现过程中有很多的坑要趟,再到SoC,产品设计周期很长,一个错误就可能导致整个项目延期,对商业公司来说其风险也很高。

另一方面,从指令集角度,开源相当于另立一套标准,全盘建立全新的生态,这就意味着完全不能借助现有的生态优势和人力资源,这种方式没有二三十年的积累根本发展不起来。开源架构还面临碎片化的问题。

从指令集定义要芯片实现,这中间还有很长的路要走,不同公司即使基于同样的指令集,其实现也可能是大相径庭,不同的功能扩展也可能导致芯片实现的碎片化,对开发工具和软件的选择也会碎片化,造成巨大的开发和维护成本。很多人强调指令集免费,但指令集免费不等于IP核设计免费,基于指令集设计IP核的公司也是要盈利的,加上碎片化导致的开发成本增加等问题,又能省多少钱呢?我对此是有疑虑的。

来源 中国需要怎样的指令集架构?| 半导体行业观察

在芯片制造方面,中国能提到的就是中芯国际,它的技术与最先进的台积电三星是两代的差距(而且是比较乐观的估计)。在提到芯片制造方面我们不得不提到的是芯片制造的上游两个产业,半导体原料和半导体设备产业。文章已经太长,我直接分享链接给大家看看吧,中国半导体产业的天时地利人和!| 半导体行业观察 这片文章从半导体原料生产的硅片,DRAM存储,GPU和MCU,大陆圆晶厂的建设,封测厂商占比(我国和国际上的对比)等等方面分析了我国与目前国际上的差距以及 我们的优势。我没有看到过比这更详尽的资料了,欢迎大家分析更好的东西。

存储芯片方面不仅仅有DRAM还有NOR Flash,NAND Flash,SSD的控制芯片等等,可参看这片文章5种传统+3种新型存储器大剖析:我国能否打破巨头垄断? - EDN电子技术设计

而在光通信领域,大家可以参见这片文章高端全靠进口,国产光芯片如何崛起?|半导体行业观察

而在个别芯片领域我国具有压倒性优势,其中就是矿机和指纹识别芯片,有代表的芯片厂商是:比特大陆 和汇顶科技又一个被中国厂商做死的芯片市场!|半导体行业观察

如果想看中国这些年的集成电路产业发展路径可以看看这个致中国半导体工作者的风雨60年 | 半导体行业观察,目前中国的优势和不知可以看看这个中国速度背后的辉煌与辛酸 | 半导体行业观察

我觉得这几篇文章也写得挺好,分享与大家。

以上就是我能够分享的了。谢谢大家。更多详细的优秀资料请大家关注@半导体行业观察