一

面对风险我们四种策略:

避免

减轻

转移

接受

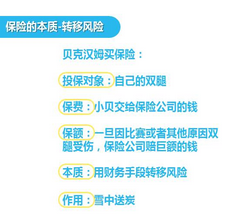

保险的本质是转移风险

二

期望值=概率*该事件带来的损失

商业保险是社保的有力补充

1.社保由两部分构成

1)自付部分-社保内 可保险药品(1.4%)

2)自费部分-社保外

例:我不是药神里面的抗癌药

2.超出自付部分才报销

3.社保需要先行垫付 才能报销

4.营养费,护理费等非医疗费用社保无法报销

5.大病险的局限性

意外,疾病,死亡,是我们人生要面临的三大风险

商业保险的作用:

病有所依,亲有所护,避免二度伤害

买保险:

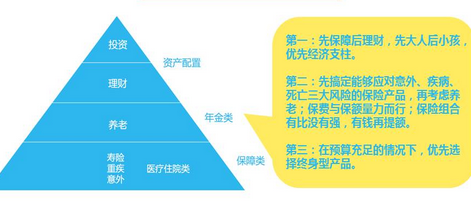

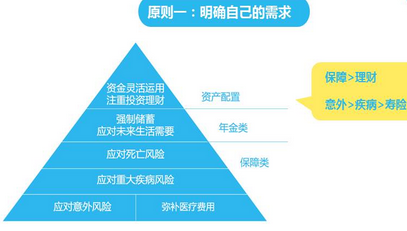

须具体结合自身,家庭的实际财务情况,风险偏好,期限配对,年龄等因素以及自身或家庭的风险敝口综合考虑进行相关(保障,养老,理财投资方面)规划。

三

原则二

保障全面

保额充足

保费适当

保险产品的价格 = 风险成本 + 经营成本 + 帮你用来储蓄或投资的部分

5%-10%的保费预算是一个相对合理的区间

原则三 动态变化 不断完善