作者是财报分析专家。书中作者分析了14家A股上市公司外加华为的财报,用财报数据说话,看哪家公司是高科技公司,哪家公司更重视营销/研发,看这些公司的主营业务到底是什么,利润率如何。

从财报看公司,跟这些公司的公关稿非常不同。

这15家公司中比较知名的有:乐视、华谊兄弟、东阿阿胶、中兴通讯、中国平安、小米、暴风集团、华大基因、华为等。

作者重要的结论有:

1:乐视和暴风影音的利润操控手法堪称经典;

2:华谊兄弟长于投资弱于经营;

3:中兴通讯赚钱的难度和压力要远远超出人们的想象;

4:小米集团是一家以中国本土市场为主、正在国际市场上迅速崛起的智能手机制造商;

5:华大基因研发投入与研发人员数量增长之间的矛盾性背离,隐含公司相关数据恐涉舞弊之嫌;

6:华为已经跻身高科技企业俱乐部,但只是刚刚及格。

书中的文章应该都在作者公众号上发表过。许多内容是偏枯燥的数据与图表,不过分析的过程和结论还是比较有意思。

总体评价4星。非常好。

以下是书中一些内容的摘抄:

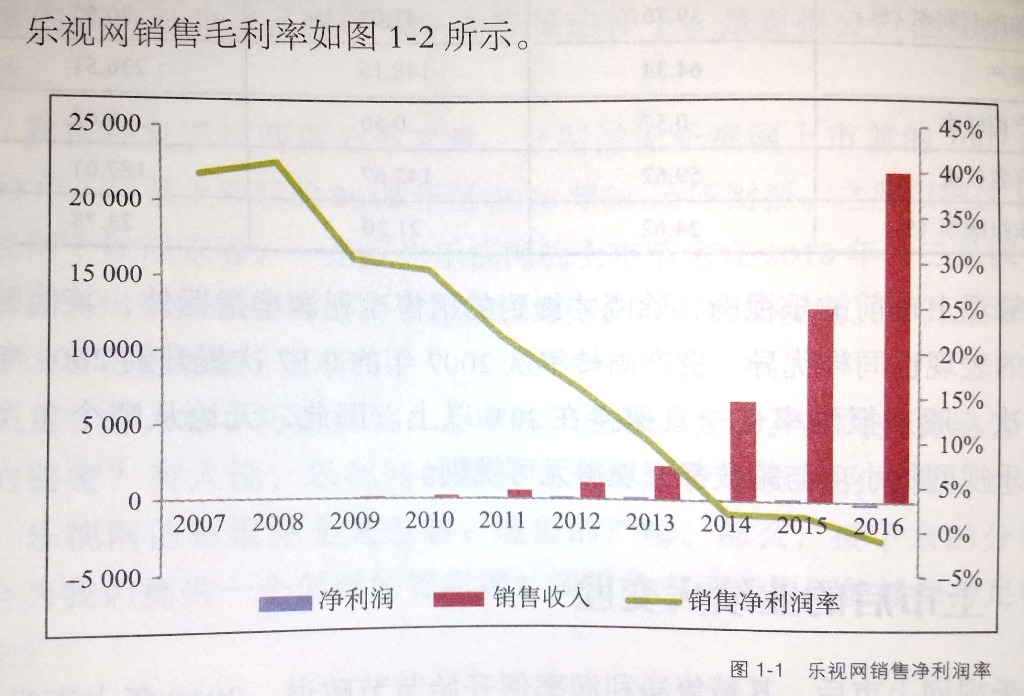

1:上市前的乐视网,绝对算得上是一家好公司。2009年,即上市前一年,其销售收入1.45亿元,净利润0.45亿元,销售净利润率高达30.52%。这绝对称得上是一家盈利能力很强的小公司。小巧而精致,至少在会计报表上的表达是这样的,除非它的报表是包装粉饰后的结果。P10

2:乐视网的研发投入资本化率很高,说明其研发效率很高。另外,由于其毛利率大幅度下降,说明其缺乏研究支持。所以,这一矛盾的背后很有可能指向唯一的可能:巨额研发投入本身只是个忽悠。P13

3:所以,一种假设的情形是,这46.3亿元的研发投入根本就是无中生有,或者部分无中生有。也就是说,乐视网的研发投入并不是46.3亿元。它通过编造的46.3亿元的研发投入,一方面赚足了科技创新的“面子”,另一方面掏空了公司资产的“里子”。因为被资本化的27.3亿元资产是否物有所值,根本无从查证。P16

4:所以,如果子公司盈利,归属于母公司的所有者也会分得盈利;如果子公司亏损,归属于母公司的所有者也会分得亏损。但乐视网的财报在股权结构的精心安排下却出现了利润归母公司股东而亏损归少数股东的异常情形。P18

5:乐视网自上市以来,累计实现税前利润5.31亿元,而累计缴纳的所得税则为-2.15亿元,归属于母公司所有者的净利润为21.42亿元。历史上还真没有见过如此奇葩的财务报表。P19

6:有人说:乐视网是一家富有激情和创造力的公司,其创始人贾跃亭,为人低调,胸有大志。至于其商业模式和技术是否具有创新力,我没有深入研究过。但就财报而言,其创造性肯定是显而易见的。P26

7:根据Wind数据,【全通教育】公司上市以来累计募集资金19.64亿元,累计实现净利润3.18亿元,累计现金分红0.37亿元。所以,这也是一家只顾圈钱而不提供回报的公司。投资者如果期待公司能够通过主营业务赚回所投入募集资金,不知要等到猴年马月了!P40

8:当然,造纸行业最近两年业绩飞涨的真正动力还在于电子商务与物流市场的迅猛发展。商品物流包装用纸自2014年下半年起,便出现供不应求的紧张局面,从而导致纸浆价格普遍上涨,纸品企业销售毛利率开始大幅回升,造纸业也才在整体上真正开始一扫过去的阴霾,迎来快速增长的春天。P46

9:在众多纸业公司中,我之所以看好山鹰纸业,其原因主要有两个:一是山鹰的主打产品是包装用纸,二是它一直以来处于缺钱状态。P49

10:公司缺钱,在一定程度上通常会抑制盲目投资,而一家资本充裕的公司则免不了会诱导管理层盲目扩张。P50

11:两相比较,资产规模的增长要远快于销售收入的增长,由此可以得出结论:华谊兄弟的收入增长主要依赖投资驱动而非能力驱动,从而导致公司管理效率的大幅度下降,是缺乏质量和效率的增长。P78

12:也就是说,一家仅注册成立一天的公司,华谊兄弟便以7.56亿元的作价收购了其70%的股权,对应的可辨认资产为700万元。其溢价差额为7.49亿元,成为华谊兄弟资产负债表上的商誉资产。P80

13:华谊兄弟是一家投资非常成功的公司。其中最成功的投资案例便是掌趣科技。P83

14:文章写到这里,一个令人好奇的疑问发生了:按照公司收购东阳浩瀚和东阳美拉两家公司时的对赌协议,这两家公司对华谊兄弟利润的贡献应当超过2亿元,而报表中却显然找不到这2亿元利润的位置,不知道华谊兄弟的管理层能否告诉我们,它们都去了哪里?难道是“明星导演”和“明星艺人”都没有恰当履行对赌协议吗? P85

15:从投资的角度来说,华谊兄弟很显然给投资人创造了丰厚的回报,但从企业经营的角度来说,华谊兄弟实在是乏善可陈。相较之下,华谊兄弟更应当被冠之以资本运作的高手,而非卓越的实体经营者。P89

16:其实,如果在报表上进一步穿透,你会发现中兴通讯赚钱的难度和压力要远远超出人们的想象。仔细分析它的利润来源会发现,即使是这2.41%的销售净利润,在很大程度上也都是东拼西凑的结果, P122

17:也许,细心的读者已经发现:仅仅这两两相加的占比已经达到114.37%也就是说,主营业务在过去10年对【中兴通】公司税前利润仅有负的贡献,公司利润均源自于退税、政府补贴和投资减持收益。P124

18:如果我的理解无误的话,这些技术的研发成本早已列入公司的业务及管理费用,所以,中国平安在表外积累的财富可能已经超乎我们想象。当然,这些技术成果将来会以怎样的方式花落谁家,目前尚不得而知。P155

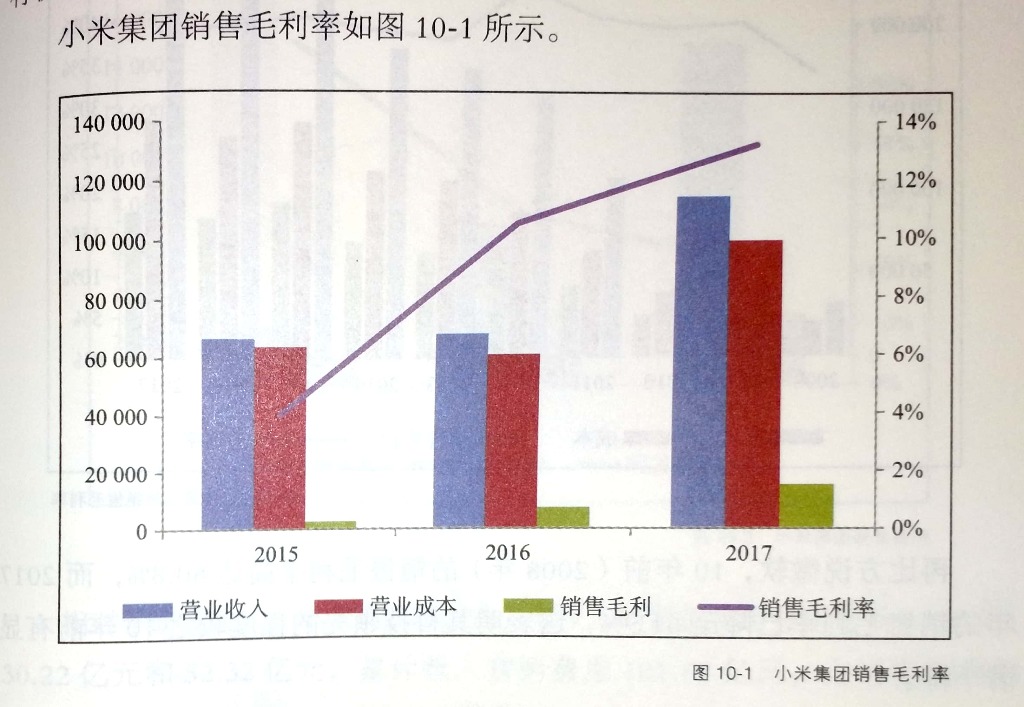

19:从分析结果来看,小米在过去三年,市场竞争力有较大幅度的提升,产品差异性有所增强。但产品不具备差异化的高科技含量,所以,它在目前还不是一家产品领先的高科技公司。P159

20:所以,我们说小米集团是一家以中国本土市场为主、正在国际市场上迅速崛起的智能手机制造商。如果把手机看成是互联网的移动终端,那么,说小米是一家“以手机、智能硬件和IoT平台为核心的互联网公司”亦恰如其分。P163

21:小米目前也面临同样的困惑。从报表上来看,经营上千亿元实业收入所创造的利润完全经不起因资本公允价值变动所引起的摧毁,也许这就是资本“绑架”实业的经典案例。P166

22:综合上述,小米集团是一家经营理念领先、资本运作非常成功的公司。公司“以厚道的价格持续提供最佳科技产品和服务”这一理念,感动了先后9轮融资的各色投资人。在公司尚未开启资本市场大门之前,已成功融资100亿元人民币。而且,其中大部分融资,都是放弃表决权的优先股融资。投资人和债权人的无条件支持,在一定程度上是保证小米成功走到今天的关键。P170

23:当然,“以厚道的价格持续提供最佳科技产品和服务”的商业模式,犹如将“水”与“火”相融合,其中之分寸拿捏,至关重要。水火既济,在人类商业历史上也并不是没有成功的先例,如H&M、ZARA等将低价与时尚相融合,都是成功的先例。但用低价与科技创新相融合,我相信小米开创了历史先河。DELL曾经用低价经营电脑,最终却铩羽而归,衷心希望小米能在这条路上修成正果。P170

24:从市场定位和营销策略来看,不同的公司都可以宣称自己是市场高端服务的提供者以引起消费者的兴趣。但从财报分析角度则相对简单,只要分析其销售毛利率便可说明一切。P178

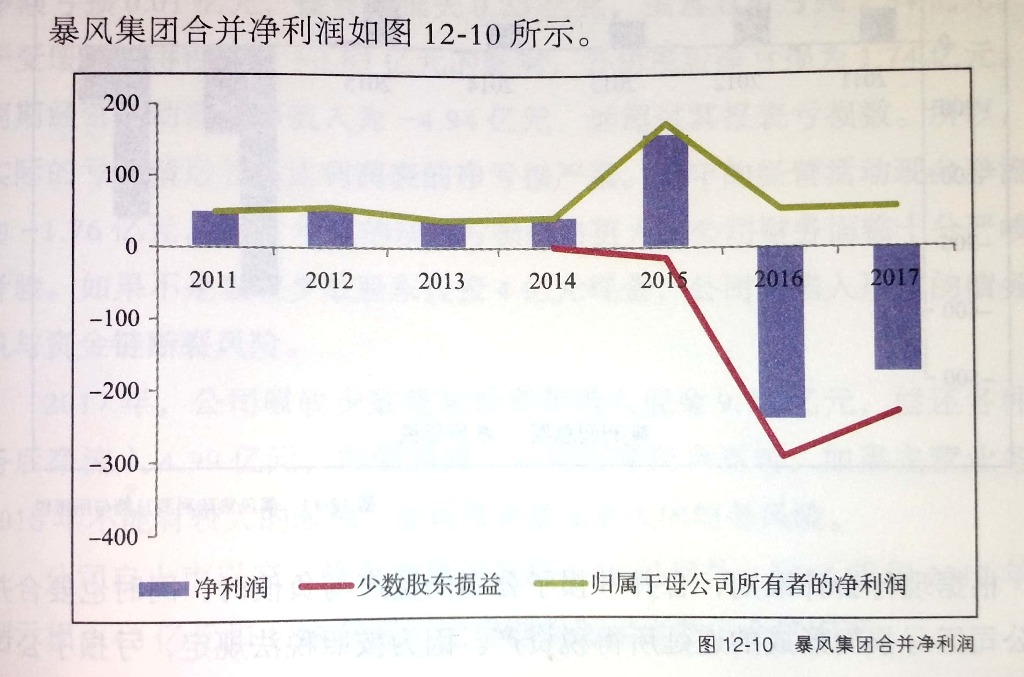

25:之前写过的乐视网,以其罕见的会计妙手与鬼手而成为利润操控的经典。现在带给大家的暴风集团,虽然不如乐视网那么“过目不忘”,但其利润操控手法却与乐视网极其相似,做企业有点像过家家、做游戏。P186

26:暴风集团的收入主要源自暴风电视产品收入,合计12.83亿元,占销售总额的67%。因此,从这个意义上来说,暴风集团已然变身为一家电视机产品提供商。P184

27:华大基因2017年财报显示,其销售毛利率为56.95%,较上年的58.44%略有下降,但高于过去6年平均销售毛利率54.44%。这表明公司产品质量或差异性在过去6年有所改善。但与生物科技行业上市公司的平均销售毛利率相比,其毛利率水平仍然偏低。P203

28:所以,【华大基因】公司上市前的融资已经足够用于支持公司业务的发展,完全无须通过上市融资平台来募集资金,上市或许只是上市前参与其中的PE资本的诉求,而非公司本身发展的需求。这样的上市融资很显然也就成为公司业务发展拖累,而非助力。P206

29:除此之外,【华大基因】公司研发投入与研发人员数量增长之间的矛盾性背离,隐含公司相关数据恐涉舞弊之嫌。相关数据的不一致也表明公司基础管理薄弱,以及内控可能存在失效风险,需要引起管理层与监管机构的高度重视。P210

30:今天,我们之所以有机会从财报上分析华为,是因为它自愿披露依照国际财务报告准则编制,并经毕马威审计的合并财务报表。作为非公众上市公司,它完全没有必要遵循上市公司的监管条例提供公开查询的财报,而且,这些财报也不是根据中国官方发布的《企业会计准则》及相关具体准则编制的,所以,以下分析结论不具有任何权威性或可比性。P238

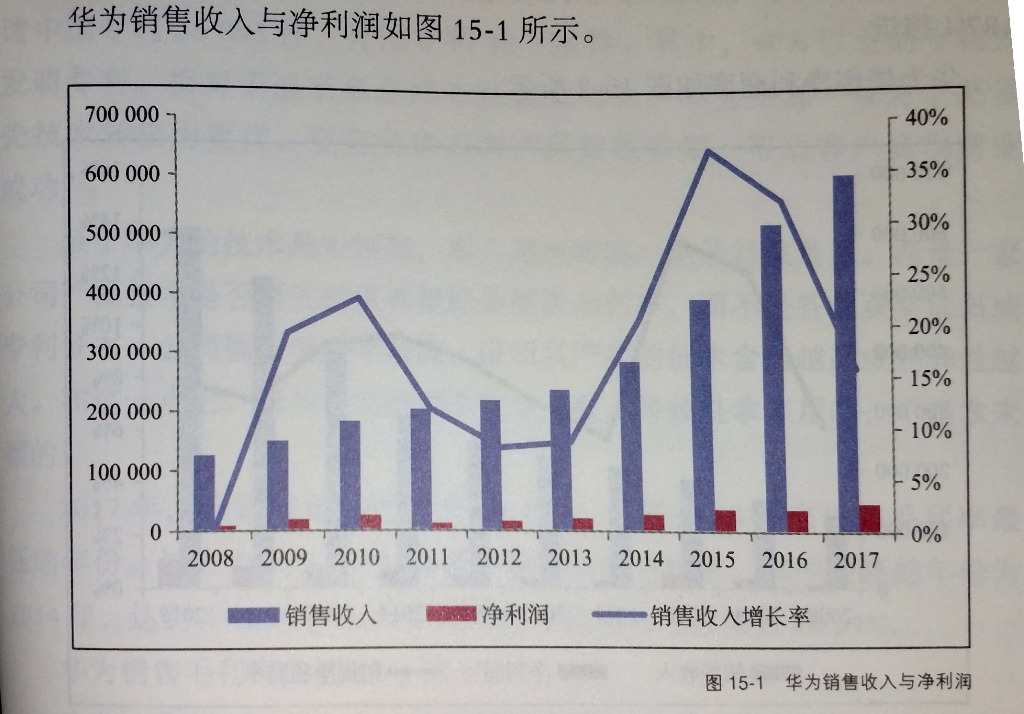

31:由此,我们可以说,华为已经跻身高科技企业俱乐部,但只是刚刚及格。其与韩国三星非常接近,三星过去10年的平均销售毛利率为40.42%。但其与思科等世界级高科技企业还有较大的差距,思科2017年销售毛利率为62.96%,而过去10年的加权平均销售毛利率高达61.96%。这也可看出华为与世界级领先高科技企业之间的差距。P241

32:综合上述,华为是一家经营,管理,财务和业绩四个维度上都非常成功的公司。通过穿透其10年财报,公司经营在过去10年,保持稳定、快速的增长,平均复合增长率为19.09%。净利润也获得了快速增长,平均复合增长率达到22.13%。净利润复合增长率快于销售收入,说明公司并未随规模扩张而导致盈利能力下降。P247

全文完

更多良心书评参见我的公众号:左其盛经管新书点评