要想理解移动平均线,先来理解移动平均的概念。移动平均线、乖离率、相对强弱指数、均量线等技术指标都是在移动平均基础上建立起来的。

移动平均线<–移动平均数<–移动平均<–算术平均。

1、2、3、4、5、6、7、8、9、10、11、12、13

前十个数的平均值是5.5,这个是算术平均数。向后移动一位,计算2-11的平均数是6.5;继续向后,得到的这一组数据就是移动平均数。

不同移动平均数的组合就是移动平均线。

N日移动平均线=N日收市价之和/N

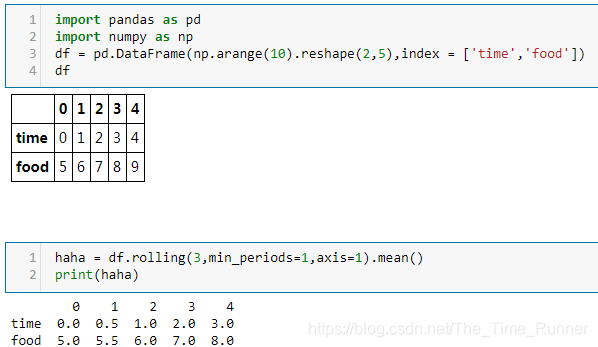

窗口概念,数列中某一段视为一个窗口,窗口内的均值就是算术平均,移动窗口视为移动平均数,pandas提供了完美的时间窗口函数rolling(官方文档)

DataFrame.rolling(window, min_periods=None, freq=None, center=False, win_type=None, axis=0)

| window | int,窗口大小,int个观测点 |

|---|---|

| min_periods | 需要有值的观测点的最小数量,决定显示状态,=1表示每个观测点都有值 |

| freq | |

| center | 把窗口的标签设置为居中,default False–>居右 |

| win_type | 窗口的类型,扩展资料 |

| axis | default 0:对列进行操作 |