综合视频类平台的竞争已经趋于白热化了,根据艾瑞网提供的数据可知,腾讯视频、爱奇艺分别以6.3亿、6亿的月独立设备数齐头并进,优酷土豆以5.2亿月独立设备数紧追其后。由此可见,综合类视频平台是用户粘性非常高的平台,所以依然值得去分析。

这里我们将从腾讯视频的角度来进行分析,包括市场、竞品、展望等部分。

一、产品概述

1.1 体验环境

体验机型:iPhone 7plus

系统版本:IOS 11.4.1

APP版本:6.2.5

体验时间:2018.8.18

1.2 产品简介

产品名称:腾讯视频

产品类型:综合视频内容平台

Slogan:不负好时光

二、市场需求

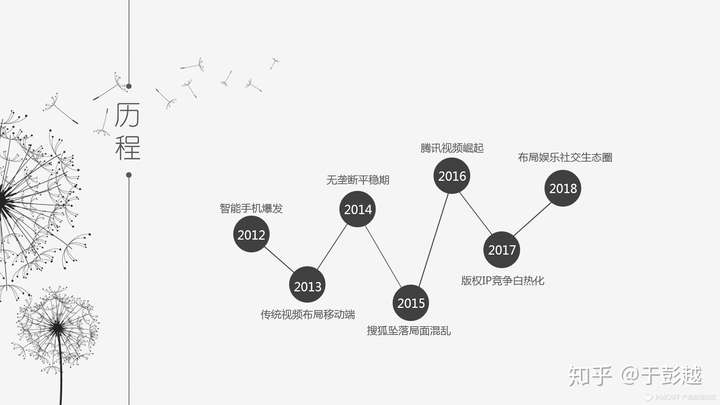

2.1 行业历程

腾讯视频成立于2011年

2012年智能手机爆发,传统视频厂商进军移动端

2013年大量传统在线视频厂商在移动端进行战略布局

2014年市场份额稳定,表面上风平浪静,此时腾讯视频市场份额逐渐上升

2015年搜狐份额剧烈下降,被后来者蚕食(腾讯视频,爱奇艺等),此时局面混乱,谁也说不清谁会成为下一个搜狐

2016年腾讯视频崛起(腾讯导流),第三季度一跃成为网络视频市场份额第一

2017年大量版权竞争,IP打造更是层出不穷,马太效应显露无疑,优酷落于下风,市场份额进一步被腾讯视频以及爱奇艺蚕食

2018年布局娱乐社交生态圈,腾讯视频的doki,爱奇艺的泡泡

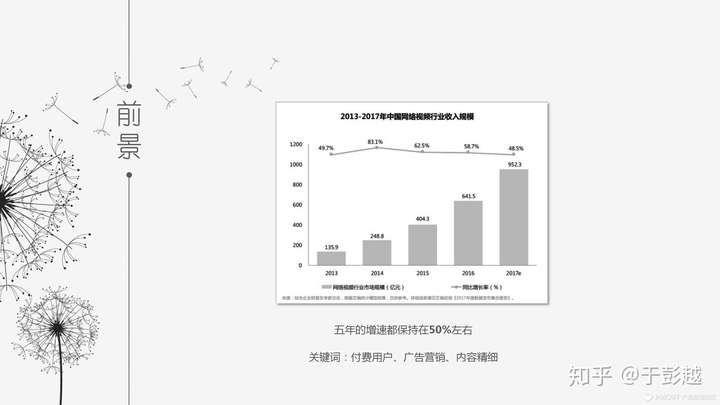

2.2 行业前景

2017年中国网络视频行业收入规模达到了惊人的952.3亿元,从2013-2017,5年的增速都保持在50%左右,体现了行业强大的活力和乐观的产业前景。

这里我们要注意这几个关键词

- 付费用户:通过营销拉动更多用户付费,主要收入之一

- 广告营销:各大厂商的广告开始产品化,广告的精准性和创新性提高,带来了更多的广告变现

- 内容精细:视频行业的竞争使得对内容的追求精益求精,让投资人有了更多的利润想象空间。

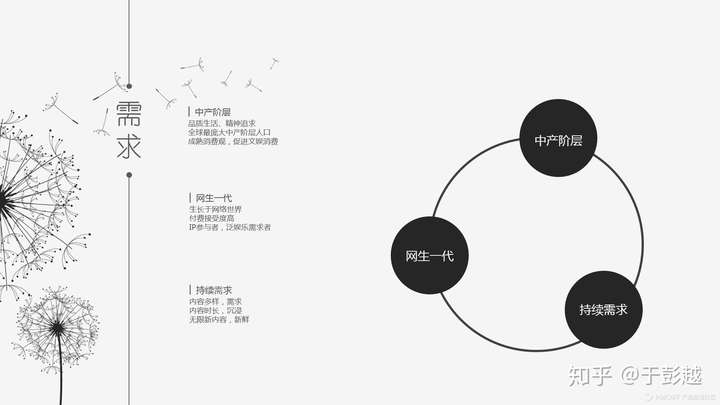

2.3 市场需求

中产阶层有着对品质生活的追求以及精神追求,而中国拥有着全球最庞大的中产阶层人口,他们的的消费观更加成熟,并且非生活必需品的消费占比越来越大,显著促进了娱乐文化消费。

网生一代是指90 后以及00 后,他们生长于在网络世界里,手机、电脑成为必需品,动漫、游戏、电影、文学等也是他们生活的一部分。他们参与众多大IP 的形成,是天然的泛娱乐的需求者。并且他们付费接受度高,是目前各大平台上付费会员的主力军。

持续需求是最重要的,网络视频则是持续需求的典例,他的内容多种多样,包括综艺,电视剧、电影等,足以满足不同人的需求;并且每一种内容包含的时间长度也不短,用户沉浸感高;他还能每天产生新的内容,没有上限,可以长期保持用户新鲜感。

三、竞品分析

我这里分成了如下这些板块,详细分析也包含在内

- 产品定位

- 商业模式

- 用户分析

- SWOT分析

- 功能架构

- 产品分析

3.1 产品定位

可以看出腾讯视频和爱奇艺的定位还是有一定差距的,腾讯视频坚持原创战略,爱奇艺则以用户体验为核心。

差异化优势也是非常明显,一个背靠腾讯,一个背靠百度,这也是他们的核心竞争力。

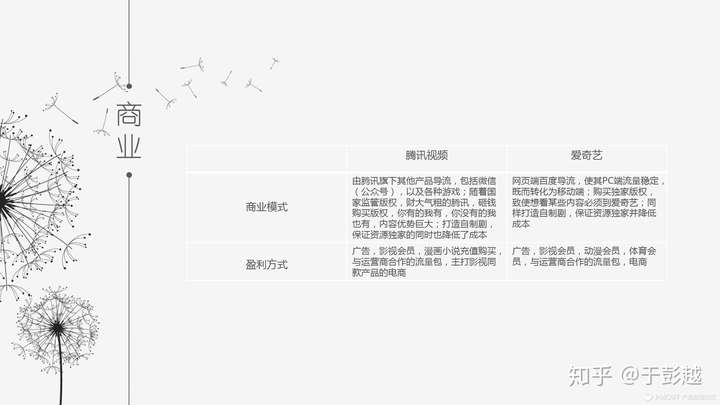

3.2 商业模式

商业模式

腾讯视频:

- 由腾讯旗下其他产品导流,包括微信(公众号),以及各种游戏;

- 随着国家监管版权,财大气粗的腾讯,砸钱购买版权,你有的我有,你没有的我也有,内容优势巨大:

- 打造自制剧,保证资源独家的同时也降低了成本。

爱奇艺:

- 网页端百度导流,使其PC端流量稳定,既而转化为移动端;

- 购买独家版权,致使想看某些内容必须到爱奇艺;

- 值得一提的是,同样打造自制剧,而且保证资源独家并降低成本。

盈利方式

腾讯视频:

广告,影视会员,漫画小说充值购买,与运营商合作的流量包,主打影视同款产品的电商,腾讯直播

爱奇艺:

广告,影视会员,动漫会员,体育会员,与运营商合作的流量包,电商,奇秀直播

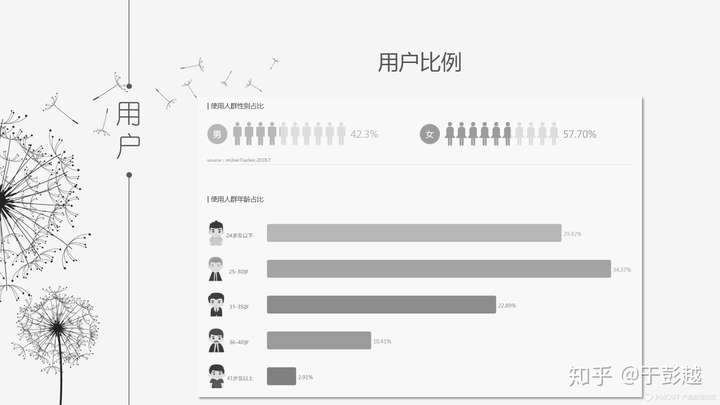

3.3 用户分析

用户比例:因为泛娱乐化原因,女性略多于男性,属正常现象。90后中,大学生日常活动丰富,相对上班族来说追剧时间反而更少,但是总体来说,90后和00后依然是网络视频主力军

用户地域:主要分布在广东、山东、江苏等一线或新一线地区,这些地方的生活节奏相对于大一线城市要慢一些,人们有更多的休闲时间,并且这些高速发展的地区,人们乐意追求精神层面的东西也容易接受新鲜事物

由于同属于综合视频平台,使用场景以及需求场景都是差不多的,大致如下:

使用场景:

- 交通工具、餐厅、商场;上班、上学等,利用碎片化时间

- 间歇时间、放学、下班、假期,躺在家中或在休闲场所,利用大段时间

需求场景:

- 有目的性搜索想看的内容,满足观影欲望

- 无目的性翻阅推荐内容,打发时间

- 发表自拍视频、观影评论,分享信息,并与他人互动交流

3.4 SWOT分析

Strengths:

- 依托于腾讯,能够获得可观的流量

- 腾讯资本雄厚,版权和独播覆盖全面

- 腾讯资源丰富,整合平台资源能力强

Weaknesses:

- 盈亏任然难以平衡

- 自制IP剧质量口碑堪忧

Opportunities:

- 综合类视频需求仍然在上升

- 泛娱乐化时代真正来临,快人一步

Threats:

- 爱奇艺自制IP效果良好

- 百度导流不输腾讯流量

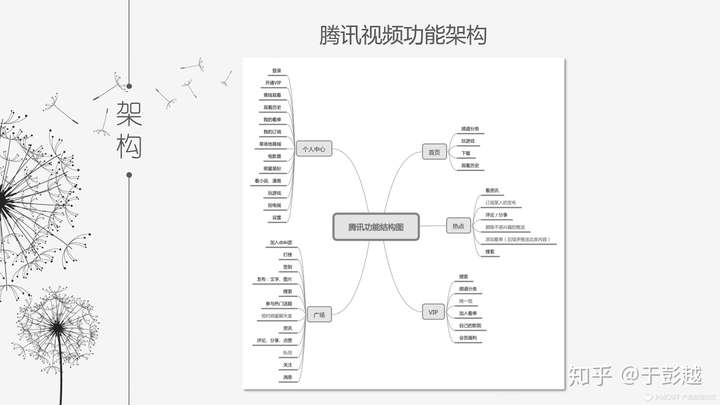

3.5 功能架构

腾讯视频的主要流程为用户通过页面的推荐或者检索,找到自己想要的内容进行观看,通过视频的评论与点赞以及影视圈增加用户的互动。对于免费用户,腾讯视频的盈利模式为广告、点击、转化;对于VIP会员,腾讯视频的盈利模式为开通会员、收取费用、免除广告。

腾讯视频功能层级架构较为明确,简洁。首页满足用户主要看剧需求;热点播放原创休闲搞笑视频,满足用户打发零碎时间的需求;VIP会员满足深度用户的视频内容需求;直播赶上全民直播的潮流,满足用户追星看秀的需求;个人中心功能齐全,订阅,个性化服务一应俱全。

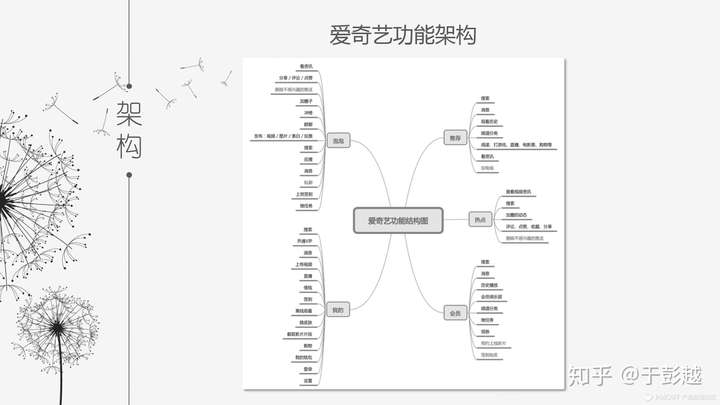

对比:

从界面来看,除了相同的首页/推荐、我的、VIP会员界面外,爱奇艺将视频外的其他功能添加在首页快捷入口泡泡,泡泡是独立展现的,充分强调其重要性;从功能点上看,爱奇艺和腾讯将盈利重点集中在VIP和视频外的增值服务,想引导用户在除视频外如电影票、电商、游戏等上进行消费。

3.6 产品分析

主页:

两个app的主页都大同小异,首推自家合作的连续剧或者综艺,或者独家的版权。爱奇艺会在上导航栏中将主推的一款视频独立成一个专题,吸引更多的用户观看,而腾讯视频则在导航栏中将频道选择分得很详细,尽量满足不同用户的需求。腾讯视频在首页中比爱奇艺多了一个游戏的入口,符合腾讯特色。

视频页:

爱奇艺的播放视频界面下就是与视频相关的产品,很好地将流量引进了爱奇艺漫画和爱奇艺商城。在视频下方有一个泡泡区域,有推荐相关的泡泡圈,并且评论方便。

腾讯视频则加入了明星评论模块,增加明星与用户之间的互动。但是腾讯视频的发表评论栏不像爱奇艺是固定在底部的,而是被隐藏在了明星评论与热评中间,需要不停往下滑才能看到,很容易被用户忽略且用户使用时非常不方便。

两个app在视频全屏播放的情况下,都有基本的选集、分享、对弹幕的设置、播放速率、画面尺寸等的功能。其中,爱奇艺将泡泡圈设置在顶部导航栏,爱奇艺对泡泡的重视。腾讯视频拥有截取GIF功能,但是爱奇艺只有单纯的截屏功能。

腾讯视频还有纯语音模式,爱奇艺则拥有VR模式,可以适合不同需求的人们。腾讯视频在进度条的最右边设置了一个“只看TA”的功能,后期已经将视频分成N部分,可以直接看你想看的角色的戏份而不需看完整版。

四、建议展望

4.1 建议

产品迭代、重视直播、优质内容、自制IP、变现方式、差异化

4.2 展望

4.3 总结

六年来腾讯视频如此迅速的崛起,我认为主要归于两点,渠道与内容。

1.依托于腾讯的产品矩阵,在渠道方面能够带给腾讯视频可观的流量,2012年起微信公众平台开始兴起,而微信文章中插入视频必须为腾讯视频,公众号提供的社交网络流量是一笔极大的输入。

不仅如此,手机QQ、腾讯新闻的联合推广也是其中重要的一环,并且腾讯针对移动端产品还推出流量大王卡,这样一来观看腾讯视频免流量,更加满足用户随时随地看视频的需求。

2.然而腾讯的产品矩阵推广并不是万能的,光有渠道完全带不起一个产品,因此在版权制约之后,腾讯视频在内容方面更是下了大手笔。

首先是引进,砸钱买版权,买独播,在国内版权限制的越来越紧的情况下,腾讯视频在版权内容方面实现规模化覆盖,联手HBO引进热门美剧,并且争取到国内热门内容的网上独播权如《中国好声音》与NBA直播。

其次是自制,腾讯视频以IP剧为核心,推出包括《诛仙》、《幻城》为首的自制剧,并且整合资源,出品了一批优质网络自制综艺。

无论是引进还是自制,主打的都是内容上的创新与整合,针对年轻群体的口味制定内容,增强了腾讯视频与其他平台的差异化,然而资源是有限的,用户也是可变的,能够真正留住用户,提高用户观看时长的,还是在于用户体验。