区块链解读,个人自己琢磨的应用场景。

由于个人实践过程中碰到一些问题,所以关于区块链技术点解读分享会随着实践进度会后续更新,这段时间每天写点东西,都成为了一种习惯,所以今天想写点关于区块链其他方面的内容。

记得前面的文章有写到关于智能合约白皮书中的内容,里面提到12个应用场景:

应用场景:数字身份、记录、证券、贸易金融、衍生产品、财务数据记录、抵押、土地所有权记录、供应链、汽车保险、临床试验、癌症研究。

现在区块链被炒作最热就是ICO,大大小小各种类型的币,不可否认,其中有一部分很成功,这个关键看个人投资能力了,笔者是一个炒股都不会的小白,也没什么其他投资,就有时候喜欢一个人空想。

区块链应用场景:

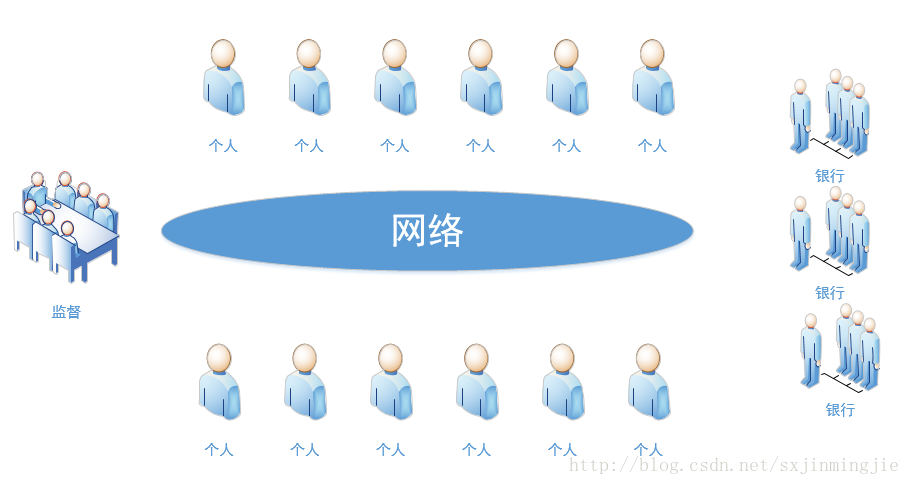

银行征信借贷:结合数字身份、抵押等智能合约的应用场景,自我琢磨一个银行征信信贷的应用场景。

个人(个人+企业):每个人都有通过密钥加密后的一串数字身份,通过上传相应资产和个人信息,个人信息可匿名,每个人可以有多个身份,但是数字资产和个人信息通过唯一编号生成一个密钥标签。通过一个公式计算出个人或企业信贷额度(比如房产、车占比重70%,个人工作状况、年收入、以往信用记录占30%,对企业来说就是企业资产50%,经营状况、以往信用记录50%),一个用户多个数字身份,但是计算信贷额度时候则必须上传相应数字资产和个人信息,由于都做了统一的密钥编号,故重复上传数字资产时将通过密钥计算不被通过。这就避免了一个资产在多个银行重复抵押贷款,个人或者企业需要贷款时,在网络中发布需要贷款的信息,然后注明承担的利息和一些还款条款,银行节点在网络中轮巡。发现符合条件的就接下贷款申请。

银行:银行间通过联盟链的模式,有权力查看个人数字身份的信息,主要是信贷额度值,然后根据发放的贷款申请,把这一申请作为交易打包进区块,并通过共识机制生成区块链,并在链码中双方按照约定条款生成智能合约,整个过程透明化。并且每一笔交易可追溯。

监督:如果出现违规或者非正常交易、再或者交易之间出现异议,则通过监督查询整个过程,虽然个人具有匿名性,但一旦出现问题需要法律介入也可通过监督查询整个过程。

这样一个区块链基础上的系统,个人信用额度有一个单独的值,类似征信信息,每个交易都可以查询,银行间将会有一个争取用户的竞争机制,更有于个人,所有记录可追溯,数学加密算法控制多方贷款的信任机制,所以整个系统营造出一个信用信贷的环境。个人用户可以有多个数字身份也一定程度上做到了匿名性,智能合约控制整个放贷和还贷的流程,让整个流程更加规范化。

大致介绍了系统中几个角色,再深入理解下:

整个流程:

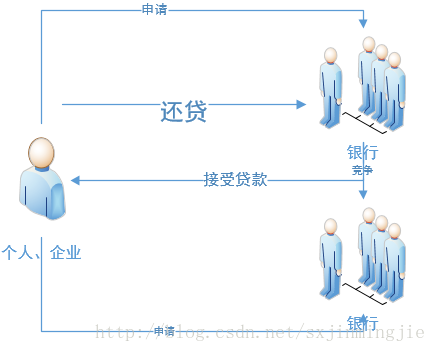

个人或者企业首先要在系统的客户端生成通过密钥加工的数字身份。

数字身份绑定个人或者企业信息,再上传资产信息,并对上述信息中唯一标识符进行hash加密后产生一个标签,唯一标签。

此刻通过计算公式,对个人或者企业信用额度值进行计算,计算值也通过加密算法加密,只有用户和银行可查看,并对这个额度值操作增、减做一个输入输出的纪录。用户这个值随着信贷行为进行增减。到一定的值或者负,就自动取消贷款权力。一个用户可以有多个数字身份,但是数字资产需要唯一标志和控制。

个人和企业通过网络传播贷款申请,网络散布信息同时用户需要加上一定的协议条件,比如放款形势、放款利息、还款方式、银行根据以上信息选择接受该申请,银行和用户通过智能合约约束,规范整个流程。

银行作为特权节点,互相之间可以选择性信息共享,同时银行驱动区块的生成,把众多交易写入区块,并通过共识机制,生成新的区块、形成区块链,保证信息的公开透明。

用户更新个人区块链信息,保证区块链中账本的一致性,由于账本信息存储会比较大,用户可以选择个人流程的全部信息和其余的简单信息(区块链间的链接信息)

扩展业务,在这个区块链系统中,考虑到银行业务系统的实时性要求较高,可以增加其余一些业务,如理财申购、信用卡申请发放等。银行间组成联盟链,在一定的成熟阶段,可以适当通过区块的生成,产生新的数字货币,通过线上或者线下兑现,甚至一些利息的支付也可以通过数字货币实现,当然这个场景需要更加慎重的设计和考虑。

写完这些和群里朋友分享时候,群里有朋友说已经有银行开始这么做了,看来还是对这个行业了解的不够,有些东西自己琢磨着,没与时俱进,但也说明区块链技术还是得到很大的认可。

笔者初学区块链,很多东西也是慢慢摸索,之所以写下这些基本概念一方面作为自己学习的整理,另一方面也希望更多交流学习的机会。如有兴趣可以直接给我留言或者加笔者微信。