2000年,达梦数据库公司成立,是中国集中式数据库领头羊,与南大通用、人大金仓、神舟通用并称中国数据库“老四家”。经历23年奋斗,至12月20日上交所批复其IPO申请通过。上市是企业发展的关键转折,但达梦的未来依然存在着众多风险。

本次招商证券对达梦上市的保荐书中说明了达梦数据库发展具有以下5点风险:

1、市场竞争风险

2、收入增长率下滑的风险

3、毛利率发生波动的风险

4、应收账款余额较高及发生坏账的风险

5、渠道销售收入较为集中的风险

在我看来,其中1、3、4都属于常规情况,倒算不上风险,而2和5对达梦却是影响生死的严重风险。

重点风险1:收入增长率下滑的风险

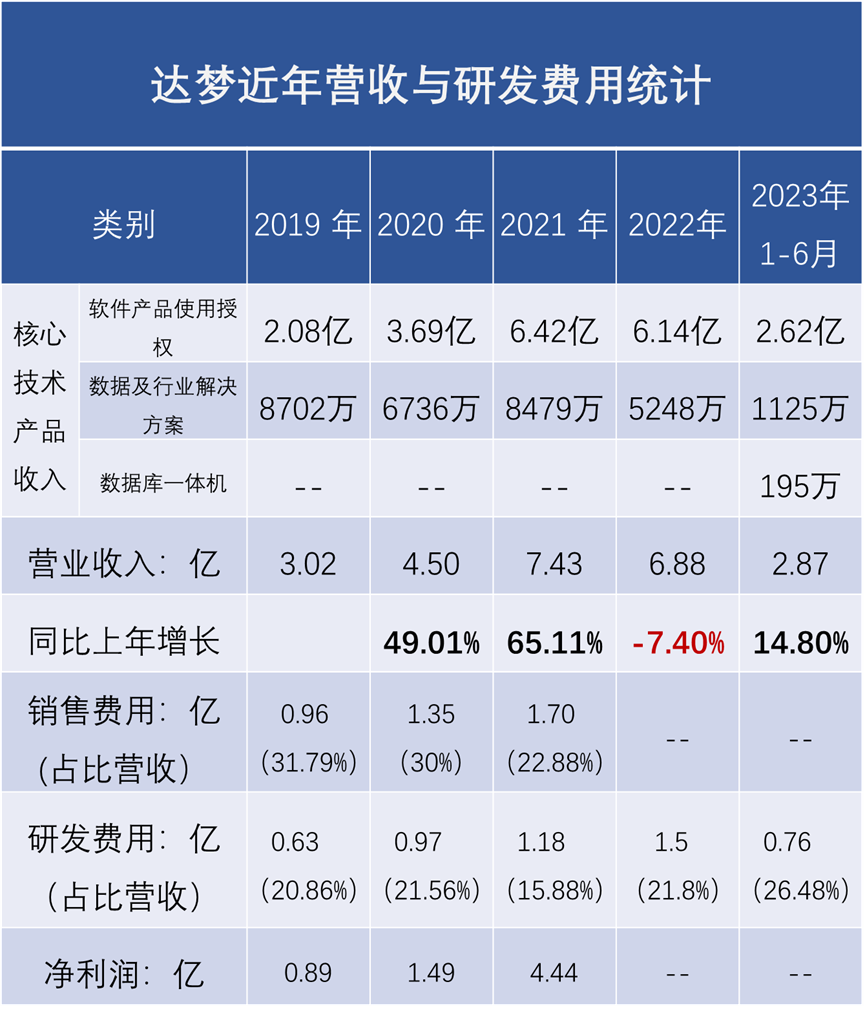

2019至2023年6月,达梦每年营收分别为:3.02亿、4.5亿、7.43亿、 6.88亿和 2.87亿。其中,2020 -2022年营收较上年增长分别为:49%,65%,-7.4%,2023 年上半年营收较上年同期增长14.8%。

2022年1-6月营收为2.5亿,全年营收6.88亿,按此比例计算,2023年预计营收可达7.9亿。

据22年末招股书说明:2019 至 2021 年度扣除非经常性损益后归属于母公司股东的净利润年均复合增长率为 111.85%。可惜在22年正直业绩如日中天的时间未能成功上市;目前看22年下半年收入大幅降低,导致22年全年营收出现下降,23年虽有增长,但相比21年增速已经放缓数倍。

过去,在党政信创中,进入名录的产品数量有限,尤其新兴技术厂商都不在党政名录之中,达梦凭借20年打造的行业基础具备先发优势。

然而在当下信创的主力行业金融市场,达梦2020年仅640万营收,21、22年金融信创试点项目集中在OA办公系统,达梦借此又是一波上涨。

但2024年,新的数据库名录与政策即将发布,必然会引入更多实力强劲的数据库企业,行业信创也将推向更重要的业务系统。达梦主营产品为集中式数据库,对硬件稳定性要求极高,在目前国产芯片服务器技术发展受限因素众多的背景下,在核心、重要的业务系统中难以与分布式数据库进行竞争,是否能保持市场优势,持续增长还很难说。

重点风险2:直销收入不足10%

2023招商证券保荐书中指出,报告期内,公司软件授权渠道收入占比分别为 92.23%、93.96%、92.16%和 92.67%,直销收入不及10%。

所以事实证明:建立健康且稳定增长的渠道生态对数据库企业收入增长是至关重要的!那么渠道应该如何去建立呢,参考一下达梦的路径:关键行业占据绝对资源优势的大渠道商。

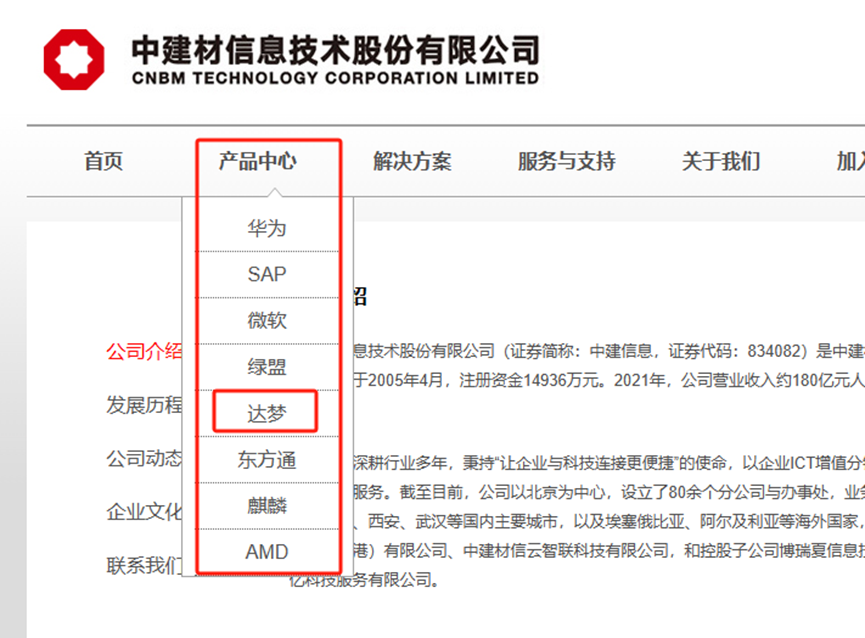

保荐书中指出:报告期各期,公司向前五大渠道商的渠道销售收入占比分别为 55.78%、50.98%、47.82%和 46.94%,其中,向总经销商中建信息销售软件产品收入金额分别为 15,707.94 万元、21,395.70 万元、 19,842.44 万元及 7,225.49 万元,占软件产品使用授权业务收入比例分别为 42.52%、33.33%、32.33%及 27.56%,销售收入占比较为集中。

中建信息是央企中建材集团进出口有限公司的下属企业,创立于2005年4月。2022年营收187亿,毛利率7.65%;其中,对华为公司采购金额为 126 亿元,按以上毛利计算,华为代理营收占比超过70%;其中企业级ICT软件产品及服务7.95亿,毛利率7.44%。该公司代理产品众多,包括华为的大部分产品、达梦数据库、麒麟操作系统、东方通中间件,还有海外微软的office、SAP等,妥妥的利用央企优势在党政行业垄断型代理企业。

我们看到中建信息软件产品服务的毛利率仅有7.44%,一旦一些新兴厂商的产品得到充分验证,技术实力强劲,而又发出更高的让利空间,渠道厂商就会产生巨大摇摆。达梦虽然利润率很大,但是上市以后,必然追求利润的持续增长,在渠道让利空间上恐怕不能够灵活调整。而其90%的营收来自渠道,这将使其产生巨大的生存威胁。

其他风险

除了以上影响生存发展的直接风险以外,达梦还存在以下几处风险,同样影响企业未来的命运。

1,股权分散,控制权易主风险高。

据招股书显示,实际控制冯裕才直接持有达梦数据10.1872%的股份,另通过实际控制的8个企业股东获得28.0847%的表决权,此外与管理团队的一致行动关系,实际控制2.2807%的表决权。综上冯裕才合计控制达梦40.5527%的表决权。

央企CEC中国电子二级单位中国软件作为达梦数据的第一大股东,直接持有达梦数据25.2105股权。所以中国软件完全可以通过二级市场或者受让其他股东持有股份,实现达梦控制权转移。

2,第一大股东对外投资企业存同业竞。

中国软件除了达梦,还投资了另外一家新兴数据库创业公司易鲸捷。易鲸捷成立于2015年,目前已是国内极少拥有自主核心技术的数据库厂商,其产品QianBase已在金融核心业务场景取得实质性突破。中国软件对易鲸捷数据库的投资,正是为了弥补达梦在核心业务场景的能力不足。作为第一大股东做出如初判断和决策,说明达梦数据库的技术发展确实不容乐观。

3,频繁股权代持,甚至存在股权纠纷诉讼

2022年7月,达梦数据收到武汉东湖新技术开发区人民法院送达的《武汉东湖新技术开发区人民法院应诉通知书》((2022)鄂0192民初8218号)等相关材料,龚海艳与达梦数据之间的股东资格确认纠纷一案已经武汉东湖新技术开发区人民法院受理。另外,2022年达梦近1/4发明专利来自华科教师,历史被代持人或达72名,而类似龚海艳的股权纠纷可能涉及十数人。至目前,如上纠纷是否已经解决还未可知。

4,董事对外兼职隐而未宣,是否隐藏其他风险

据招股书显示,李平现担任达梦数据独立董事一职,除在北京航空航天大学担任教授外,对外不存在兼职其他企业。然而据公开资料显示,李平还担任了中国航空、中国海防、矽电股份多家企业的董事。因此,以上三家企业还应该为达梦关联方,所以,达梦数据此举或涉嫌遗漏三家关联方。而如此行为是否为未来经营隐藏了风险,或还有其他“遗漏”风险未报也成为不确定性因素。

恐怕此时是达梦最后的上市机会

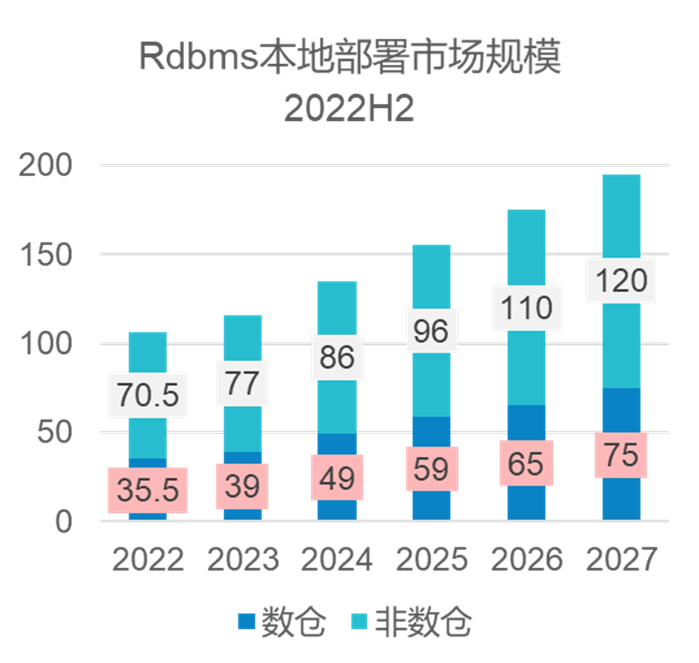

根据IDC-2022中国RDBMS市场跟踪报告、数仓市场规模等报告统计:22年本地非数仓(即事务型数据库)部署约70.5亿。

事务型数据库中分为两类:

一般业务系统。例如党建系统、办公OA、邮件系统等企业内部管理流程类;

关键业务系统。例如金融的核心系统、支付系统,手机银行、远程银行、信贷、理财等机构直接对外服务的业务系统。

而按数量划分两类系统数量是基本持平的,但企业对关键业务系统数据库的投入占比要远高于一般业务系统,所以市场规模关键业务系统数据库要远大于一般业务系统。例如中国邮储银行仅购买Orale数据库服务就花费1.45亿,中国进出口银行2757万单一来源采购Oracle产品采购,中央结算公司单一来源1660万采购Oracle数据库软件,这些都是在重要系统中应用的数据库项目。

过去2年时间的信创处于试用阶段,所以基本集中在一般业务系统中,集中式数据库市场规模占比甚至超过70%,导致一部分人产生一种“集中式数据库市场规模高于分布式”的错觉。

即便我们保守估计一般业务和关键业务系统市场规模占比五五开,那么2022年各有约有35亿市场规模。而达梦6.88亿元营收约占比一般业务系统接近20%。另外国内集中式数据库产品还包括人大金仓、优炫、南大通用、翰高、海量数据等已经在名录中的产品;另外还有华为Opengauss衍生出来的众多集中式数据库,尤其像3大运营商基本有自研了自己的单机数据库,大的集成商、应用厂商也推出了自己的单机数据库。所以达梦这接近20%的一般业务市场占有率已经非常高。

2022年,试点项目的重点在于OA办公、邮件、党建等,这些系统在各行业中都有非常大的同质性,党政的邮箱系统经过少量修改就能移植到金融行业,或者本身就是兼容互通的,这使得达梦在党建行业积累的案例优势能够在其他行业扩散。但是2024年以后,随着这些通用类系统完成信创任务,其他具有强行业属性的系统中,达梦产品将逐渐丧失优势。

而且,达梦数据库虽然号称高兼容Oracle,但也造成其生态的封闭性,与其他完全兼容PostgreSQL、MySQL等产品相比,不具备快速替代性,使客户一旦应用就容易形成捆绑,未来可能重演“去O难”的困境。所以在经历了一次批量“去O”痛苦以后,大量客户在产品选型时更倾向在Pg和MySQL两个兼容生态中选择产品,以此将未来产品选择权、议价权保留在用户自己手上。随着大量兼容MySQL、Pg的数据库在市场普及、验证,尤其是分布式数据库在关键业务系统中的推广,企业为了减轻运维和开发成本,势必在一般业务场景数据库选型中更加倾能与关键系统数据库用法相兼容的产品。

另外,国内分布式数据库正在趋向单机分布式一体化架构演进,甚至2-3年以后,用户将不再采购纯粹的集中式数据库。所以在技术与生态发展上,达梦也将逐渐失去优势。

综上,达梦集中式数据库在一般类业务系统中的占比20%左右可能已经达到了其发展顶峰。因为存量的办公类系统还在替换,或许23年、24年达梦营收还能跟随市场规模的膨胀而增长,但是规模占比恐怕将不会上升。等到25年以后,达梦数据库技术架构不产生巨大进步,对核心业务进行支撑,那么其市场份额恐怕会产生断崖式下跌。

达梦本次招股书募集23亿元,计划重点就是分布式数据库和云数据库,也是因为其彻底意识到其集中式数据库的市场瓶颈已经难以突破。但是目前才开始布局,可能已经晚了,但是亡羊补牢、或许为时未晚。

无论如何,达梦代表了纯粹国产数据库企业上市的第一股,这让我们这些数据库圈里的人依然感到振奋,让我们预祝其顺利上市,也让我们见证一下其市值几何...