设计和实现用于交易系统优化的遗传算法。

微信搜索关注《Python学研大本营》,加入读者群,分享更多精彩

一、简介

遗传算法是一种受自然选择过程启发的进化算法,用于寻找优化和搜索问题的近似解决方案。本文将使用Python来实现一个用于优化简单交易策略的遗传算法。

接下来,简要讨论遗传算法背后的原理以及其在交易系统优化中的应用。然后,本文将使用面向对象编程,利用Python实现遗传算法。

二、理解遗传算法

遗传算法是一类基于自然选择和遗传学原理的优化算法。它们特别适用于解决传统方法可能不切实际的复杂优化问题。

遗传算法的基本思想是模拟自然选择的过程,通过选择、交叉和变异的过程,逐代改进解决方案的质量,从而进化出一组潜在的优化问题解决方案。

在交易系统优化的背景下,遗传算法可以用于搜索最佳交易参数的组合(例如移动平均长度、止损水平等),以最大化某个目标函数(例如利润、风险调整后的回报等)。

三、在Python中实现遗传算法

现在,本文将开始实现一个遗传算法,用于优化简单的移动平均线交叉交易策略。遗传算法的目标是找到最佳组合的快速和慢速移动平均线长度,以最大化交易策略的累积收益。

3.1 设置环境

首先,通过导入必要的库并下载用于分析的历史股票价格数据来设置Python环境,以便进行分析。本文使用yfinance库来下载所选资产的历史股票价格数据。

import yfinance as yf

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 下载JPM (JPMorgan Chase & Co.)的历史股票价格数据

ticker = 'JPM'

data = yf.download(ticker, start='2020-01-01', end='2023-11-30')

# 显示数据的前几行

print(data.head())

[*********************100%***********************] 1 of 1 completed

Open High Low Close Adj Close \

Date

2020-01-02 139.789993 141.100006 139.259995 141.089996 125.020393

2020-01-03 137.500000 139.229996 137.080002 138.339996 123.370583

2020-01-06 136.559998 138.270004 136.500000 138.229996 123.272469

2020-01-07 137.279999 137.860001 135.820007 135.880005 121.176781

2020-01-08 135.699997 137.580002 135.600006 136.940002 122.122070

Volume

Date

2020-01-02 10803700

2020-01-03 10386800

2020-01-06 10259000

2020-01-07 10531300

2020-01-08 9695300

3.2 数据预处理

接下来,通过计算快速和慢速移动平均线来预处理下载的股票价格数据。然后将根据移动平均线交叉来定义交易策略。

# 计算快速和慢速移动平均线

data['Fast_MA'] = data['Close'].rolling(window=50).mean()

data['Slow_MA'] = data['Close'].rolling(window=200).mean()

# 根据移动平均线交叉定义交易信号

data['Signal'] = np.where(data['Fast_MA'] > data['Slow_MA'], 1, -1)

# 计算交易策略的每日收益

data['Return'] = data['Signal'] * data['Close'].pct_change()

# 删除数据集中的缺失值

data.dropna(inplace=True)

# 显示更新后的数据

print(data.head())

Open High Low Close Adj Close \

Date

2020-10-15 99.099998 101.779999 99.040001 101.720001 93.407715

2020-10-16 101.410004 102.330002 100.720001 101.510002 93.214859

2020-10-19 101.599998 101.870003 99.559998 99.800003 91.644615

2020-10-20 100.309998 101.769997 100.120003 100.370003 92.168022

2020-10-21 100.360001 100.989998 99.330002 99.370003 91.249748

Volume Fast_MA Slow_MA Signal Return

Date

2020-10-15 17171200 99.3548 104.47320 -1 -0.014967

2020-10-16 13275000 99.4402 104.27530 -1 0.002064

2020-10-19 11725700 99.4486 104.08260 -1 0.016846

2020-10-20 11257100 99.4432 103.89330 -1 -0.005711

2020-10-21 10730500 99.3542 103.71075 -1 0.009963

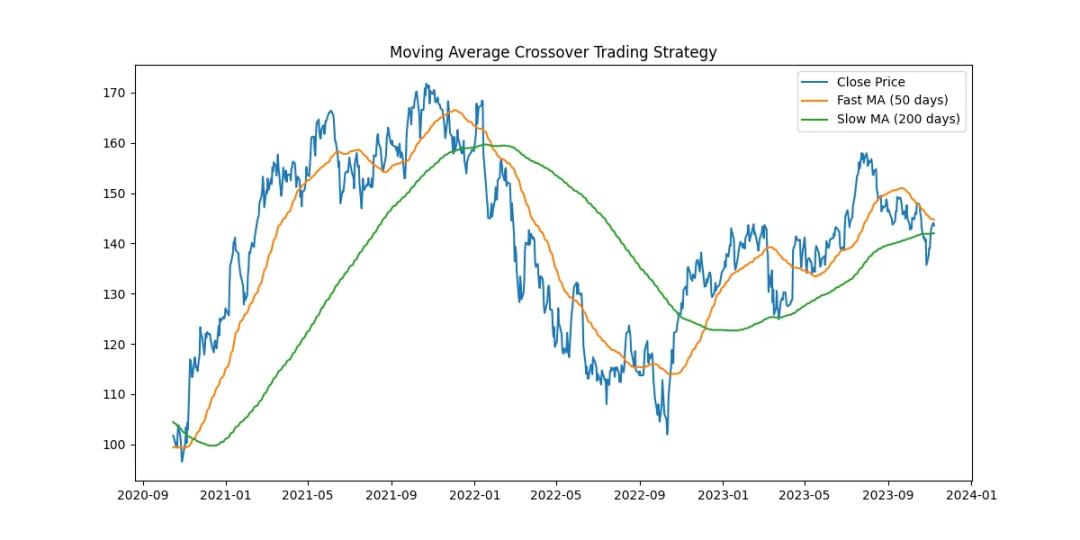

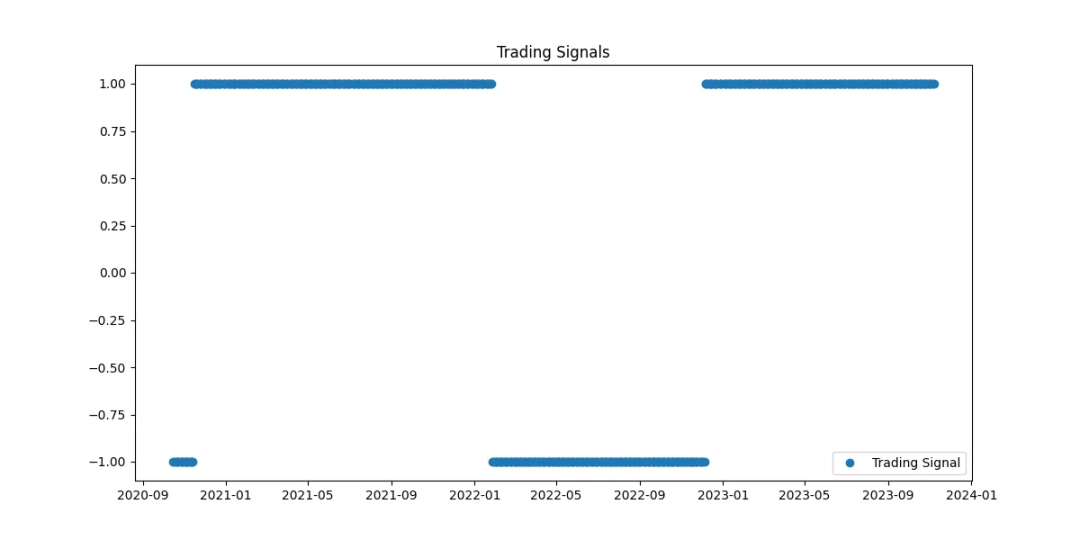

3.3 可视化交易策略

本文将交易信号和交易策略的累计收益可视化,以便更好地理解数据和交易系统。

# 绘制股票价格和快速/慢速移动平均线图

plt.figure(figsize=(12, 6))

plt.plot(data['Close'], label='Close Price')

plt.plot(data['Fast_MA'], label='Fast MA (50 days)')

plt.plot(data['Slow_MA'], label='Slow MA (200 days)')

plt.title('Moving Average Crossover Trading Strategy')

plt.legend()

plt.show()

# 绘制交易信号图

plt.figure(figsize=(12, 6))

plt.plot(data['Signal'], label='Trading Signal', marker='o', linestyle='')

plt.title('Trading Signals')

plt.legend()

plt.show()

# 绘制交易策略的累计收益图

data['Cumulative_Return'] = (1 + data['Return']).cumprod()

plt.figure(figsize=(12, 6))

plt.plot(data['Cumulative_Return'], label='Cumulative Return')

plt.title('Cumulative Returns of the Trading Strategy')

plt.legend()

plt.show()

图1:移动平均线交叉交易策略。

图2:交易信号。

3.4 定义遗传算法

现在,在Python中定义遗传算法类。本文将创建一个遗传算法类(GeneticAlgorithm),其中封装了遗传算法的功能,包括种群的初始化、选择、交叉、变异和适应度评估。

class GeneticAlgorithm:

def __init__(self, population_size, chromosome_length, mutation_rate, crossover_rate, generations):

self.population_size = population_size

self.chromosome_length = chromosome_length

self.mutation_rate = mutation_rate

self.crossover_rate = crossover_rate

self.generations = generations

self.population = self.initialize_population()

def initialize_population(self):

# 使用随机二进制染色体初始化种群

population = np.random.randint(2, size=(self.population_size, self.chromosome_length))

return population

def fitness_evaluation(self, chromosome):

# 将二进制染色体解码为交易参数

fast_ma_length = int(''.join(map(str, chromosome[:5])), 2) + 5

slow_ma_length = int(''.join(map(str, chromosome[5:])), 2) + 5

# 计算快速移动平均线和慢速移动平均线

data['Fast_MA'] = data['Close'].rolling(window=fast_ma_length).mean()

data['Slow_MA'] = data['Close'].rolling(window=slow_ma_length).mean()

# 根据移动平均线交叉定义交易信号

data['Signal'] = np.where(data['Fast_MA'] > data['Slow_MA'], 1, -1)

# 计算交易策略的每日收益

data['Return'] = data['Signal'] * data['Close'].pct_change()

# 计算交易策略的累计收益

data['Cumulative_Return'] = (1 + data['Return']).cumprod()

# 基于累计收益率评估适应度

fitness = data['Cumulative_Return'].iloc[-1]

return fitness

def selection(self):

# 根据适应度进行父染色体选择

# 在这里插入选择逻辑

pass

def crossover(self, parent1, parent2):

# 执行交叉以创建子代染色体

# 在这里插入交叉逻辑

pass

def mutation(self, chromosome):

# 根据变异率对染色体进行变异

# 在这里插入变异逻辑

pass

def evolve(self):

# 在多个世代中演化种群

for generation in range(self.generations):

# 执行选择、交叉和变异

# 在这里插入演化逻辑

pass

3.5 将遗传算法与交易策略集成

现在将遗传算法与移动平均线交叉交易策略进行集成。本文将根据交易策略的累计收益率定义适应度评估逻辑。

class GeneticAlgorithm:

# ... (之前的代码)

def fitness_evaluation(self, chromosome):

# 将二进制染色体解码为交易参数

fast_ma_length = int(''.join(map(str, chromosome[:5])), 2) + 5

slow_ma_length = int(''.join(map(str, chromosome[5:])), 2) + 5

# 计算快速和慢速移动平均线

data['Fast_MA'] = data['Close'].rolling(window=fast_ma_length).mean()

data['Slow_MA'] = data['Close'].rolling(window=slow_ma_length).mean()

# 基于移动平均线交叉定义交易信号

data['Signal'] = np.where(data['Fast_MA'] > data['Slow_MA'], 1, -1)

# 计算交易策略的每日收益

data['Return'] = data['Signal'] * data['Close'].pct_change()

# 计算交易策略的累计收益

data['Cumulative_Return'] = (1 + data['Return']).cumprod()

# 基于累计收益率评估适应度

fitness = data['Cumulative_Return'].iloc[-1]

return fitness

3.6 运行遗传算法

现在可以创建一个GeneticAlgorithm类的实例,并运行遗传算法来优化移动平均交叉交易策略。

# 创建一个GeneticAlgorithm类的实例

ga = GeneticAlgorithm(population_size=100, chromosome_length=10, mutation_rate=0.01, crossover_rate=0.8, generations=100)

# 运行遗传算法来优化交易策略

ga.evolve()

四、结论

本文探讨了遗传算法的概念及其在交易系统优化中的应用,并使用Python实现了一个遗传算法来优化简单的移动平均线交叉交易策略。通过将遗传算法与交易策略集成,能够搜索出最优的移动平均线长度组合,从而最大化交易策略的累计收益率。

遗传算法为解决复杂优化问题提供了一种强大而灵活的方法,它在交易系统优化中的应用证明了其在金融和算法交易领域的实用性。

推荐书单

《Python算法设计与分析从入门到精通》

本书是一本综合讲述算法和数据结构的入门书,以图解的方式全面介绍了当下比较实用的算法。全书分为4篇,共13章,包括算法入门、算法的描述、Python编程基础、排序算法、四大经典算法、其他算法、链表算法、树形结构算法、图形结构算法、查找算法、哈希表、使用算法解决常见数学问题、算法常见经典问题等。本书从用户学习与应用的角度出发,所有算法都结合具体生活实例进行讲解,涉及的程序代码给出了详细的注释,并且运用大量的示意图和实例应用,力求打造零压力的学习氛围,使读者轻松掌握各种主流算法,快速提高开发技能,拓宽职场道路。

本书给出了大量的算法实例,所有实例都提供源码,本书的服务网站提供了模块库、案例库、题库、素材库、答疑服务。力求为读者提供一本“基础入门+应用开发+实战”一体化的Python算法图书。

本书内容详尽,实例丰富,非常适合作为算法初学者的入门用书,也适合作为Python开发人员的案头随查手册;另外,对于从C++、C#、Java等编程语言转入的Python开发人员也有很大的参考价值。

《Python算法设计与分析从入门到精通》![]() https://item.jd.com/13000067.html

https://item.jd.com/13000067.html

精彩回顾

微信搜索关注《Python学研大本营》,加入读者群,分享更多精彩

访问【IT今日热榜】,发现每日技术热点