前言

据不完全统计,2022年半导体上市/拟上市企业达到106家,有43家在全年中先后在A股上市,而登陆科创板的企业占比达到88.37%。

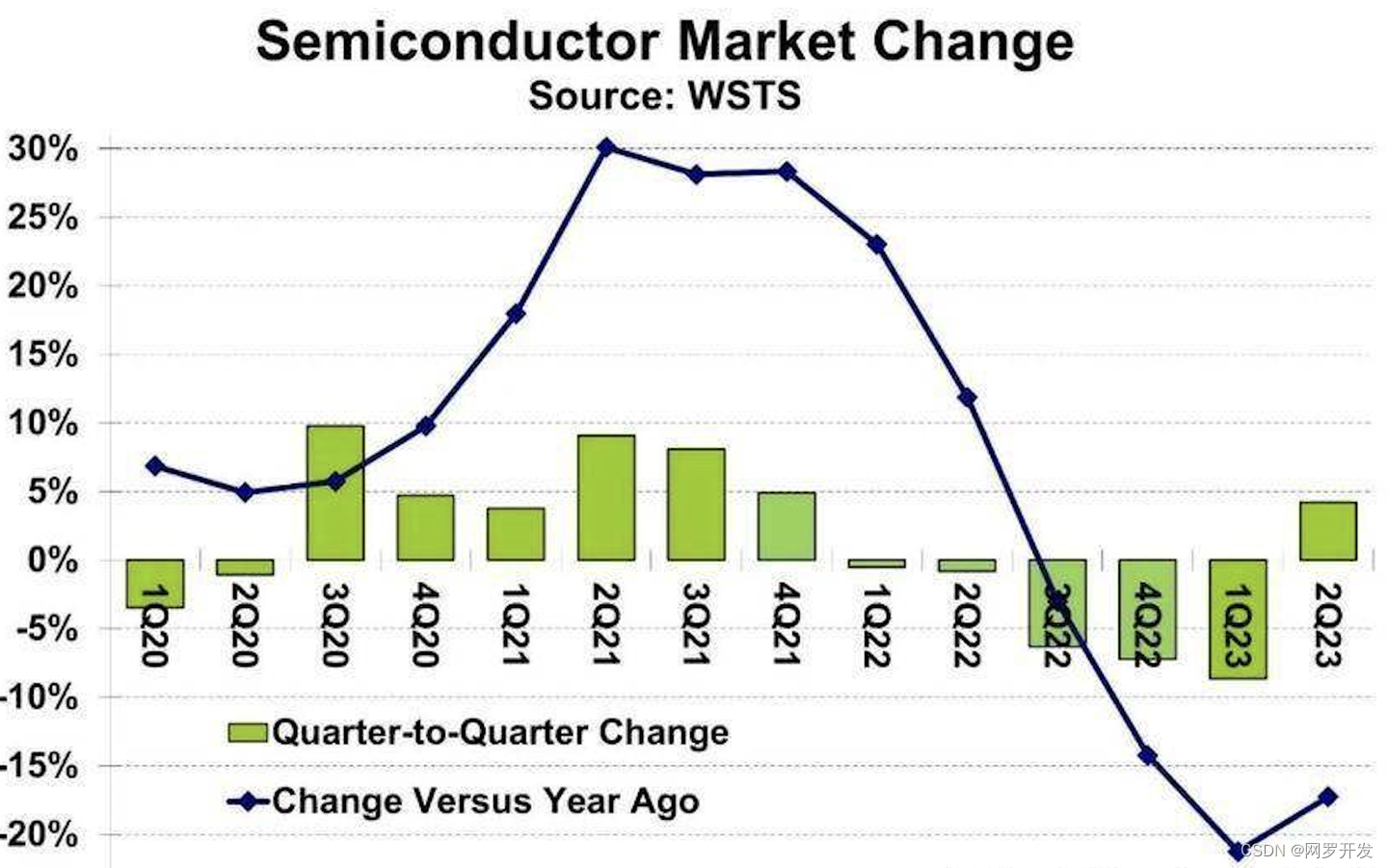

2023年的情况似乎发生了一些变化,在消费者控制支出下,企业也开始警戒经济衰退,消减成本。

当国内资本狂热涌向半导体,推动半导体厂商上市时,科创板的审核也日益趋严。交易所从受理环节就开始对科创属性进行判断,因此近年以来科创板受理、审核企业数量呈明显下降的趋势。

2023年第一季度中,科创板撤回企业数量高达15家,其中有8家是与集成电路相关企业。半导体行业的IPO通过率也发生了一定的变化,从细分领域看,不同领域的审核通过率差异较大,制造/封测企业仍维持着100%的通过率,但IDM(主要是功率器件企业)和EDA工具实际通过率较低,设备企业也有较大比例撤回。

在市场环境的寒风中,从2023年开始,上市了八家半导体相关企业,分别是:裕太微、龙迅股份、金海通、华海诚科、南芯科技、南京晶升、颀中科技、中电港。

回顾 2023

早在 2023 年初的时候就有不少人表示,半导体行业只看设备和材料,芯片设计一概不看。当时赶着入场的如今能毫发无伤离场已属幸运,不少在市场沸腾期的投资,现在估值大幅度缩水,要想退场没那么容易。

当然真不看好这个行业,割肉离场是最好的解脱,无论是设备、材料还是设计,半导体哪个方向都不是靠资金可以三五年催熟的行业,想要赚快钱最好远离半导体。

资本态度冷淡,市场需求又低迷,这让不少芯片设计创业公司备受煎熬,在没有真正靠产品销售实现盈亏平衡之前,芯片产品初创公司不得不靠融资“输血”,而由于人力成本极高,一旦资金续不上,那么裁员甚至公司关门也就不算意外。

裁员是本年度行业高频词,不仅处境艰难的初创公司不得不进行裁员求生,很多实力雄厚的行业巨头也趁机进行人员优化。例如高通和 AMD 等公司。在数据看来,这一部分是为了应对趋于悲观的市场前景,更重要的也是为之前的过度扩张买单。

查看高通的年报可以得知,截止到 2019 年底高通总雇员约 35000 名,而到 2022 年底高通总雇员已经超过了 51000 人,AMD 在过去三四年的总雇员人数也翻倍了,总雇员人数从不到 1 万人到超过 2 万人,当然扣除收购赛灵思带来的人员增量,AMD 雇员总数并没有翻倍,但是增量也有数千人。这种程度的扩张遇到市场走势看衰时进行人员调整,是很正常的选择。

所以,人才供需在今年实现了逆转。从企业方得到的数据反馈来看,虽然校招薪资没有出现大幅度下降,但是企业选择的余地更大,也更容易以合理的薪资招到优秀的应届生,而不像 2020 和 2021 年校招时的疯狂抢人。

总体来看,2023 年无论是校招还是社招,招聘方的主动权更大,议价能力更强,对实力雄厚的企业而言,现在是招人的最好时节。

惨烈价格战

价格战惨烈是今年市场的另一个特点。尤其是在模拟芯片市场,由于部分市场被本土公司抢占,以德州仪器为代表的国际公司在中国市场祭出大规模价格战,这让前两年市场表现极好的本土模拟芯片公司极为难受,尤其是深耕工业和汽车领域的本土模拟公司,最近几个季度的财报表现都不好。

实际上,从市场机构的数据来看,半导体清库存已经走过了拐点,而以手机为代表的消费电子市场正在回暖。

根据整理的这份三季报数据,包括卓胜微、希荻微、南芯、艾为等在内的手机产业链相关的上市公司集体报喜,这是行业复苏的迹象,不能简单地用消费降级来解释持续悲观预期。

并购案例一览

日本财团收购东芝

日前,据路透消息,日本私募股权公司 Japan Industrial Partners成功完成对东芝2万亿日元(134 亿美元)的要约收购。

东芝将于11月22日召开特别股东大会,批准其股票合并,该公司将于12月20日从东京证券交易所退市。

东芝在日本商业史上的地位不可小觑,即使放眼全球,东芝也是最知名的综合性跨国企业之一,其鼎盛时期业务范围覆盖制造、电子、电气、金融、机械等多个领域,市场占有率均居全球前列。

关于东芝的败局,很多分析人士指出是日本制造的缩影。事实上,日本家电行业近年来整体状况不佳,但东芝公司对电视机、洗衣机、个人电脑这些传统家电业务千般不舍、万般不弃,最终失去了业务结构转型的大好机会。

艾默生收购NI

10月11日,艾默生发布公告称,已完成对NI的收购,NI将成为艾默生内部新的测试与测量部门。

据悉,NI创立于1976年,是一家测量行业的上市公司,在世界各地设有50多个分公司和办事处和众多系统联盟成员。30多年来,NI帮助测试、控制、设计领域的工程师与科学家解决了从设计、原型到发布过程中所遇到的种种挑战。

艾默生表示,收购NI提升了艾默生作为全球自动化领导者的地位,并扩大了其利用近岸外包、数字化转型、可持续发展和脱碳等关键长期趋势的机会。NI带来了软件、控制和智能设备产品组合,预计将加速艾默生的收入增长,使其增长目标达到4-7%。

Cadence 收购 Intrinsix

上个月,Cadence 宣布就收购 Intrinsix Corporation达成最终协。

Intrinsix是无线连接和智能传感技术领先企业CEVA的全资子公司,是一家专注于美国航空航天和国防工业的设计工程解决方案提供商,在射频、混合信号、数字、软件、安全处理器和异构SoC接口IP 领域提供复杂的SoC设计专业知识,拥有超过1500种成功设计,其客户群包括英特尔、IBM、ADI和Lockheed Martin等公司。

此次收购将为Cadence带来一支技术精湛的工程团队,他们在先进节点、射频、混合信号和安全算法方面拥有专业知识,为航空航天和国防工业等关键高增长垂直行业的客户提供支持,解决不断增加的芯片和系统级的复杂性,加快产品上市时间。

Cadence连下两城扩展EDA/IP业务

7月15日,Cadence宣布完成对EDA公司Pulsic的收购,进一步拓展其多物理场系统分析和计算流体力学产品阵容。

7月20日,Cadence再次就收购Rambus SerDes和内存接口PHY IP业务达成最终协议。

内存和SerDes IP设计和集成仍然是人工智能、数据中心和超大规模应用、CPU架构和网络设备设计中不可或缺的一部分,Rambus IP和经验丰富的团队的加入进一步加速了Cadence的智能系统设计战略,从而推动卓越设计。

收购Rambus PHY IP拓宽了Cadence完善的企业IP产品组合,并扩大了其跨地域和垂直市场的影响力,例如航空航天和国防市场,提供完整的子系统解决方案,进一步满足Cadence全球客户的需求。

AMD收购AI初创公司Mipsology

前不久,AMD 收购了法国初创公司 Mipsology,以增强其人工智能推理软件能力,向人工智能芯片巨头英伟达发起挑战。

Mipsology由仿真器公司EVE的FPGA专家于2015年在法国帕莱索创立,开发FPGA编译技术,实现FPGA结构利用率超过100%,并于2020年进军人工智能领域。其Zebra AI软件支持包括TensorFlow、PyTorch在内的行业框架、ONNX Runtime,将有助于加速 FPGA 运行 AI 工作负载。该集成还支持 AMD 统一人工智能 (UAI) 软件堆栈,该堆栈提供跨边缘、端点和云的紧密结合的人工智能训练和推理接口。

简单来看,Mipsology开发“即插即用”软件,可以加快人工智能推理性能,而无需新工具或更改神经网络模型。推理是人工智能的一个重要方面,它允许应用程序根据经过训练以识别模式或对象的模型进行预测并生成响应。

此次收购是AMD更大战略的一部分,旨在挑战英伟达在AI计算领域的主导地位,AMD董事长兼首席执行官Lisa Su称其为“用于AI推理和训练的领先GPU、CPU和自适应计算解决方案”。

AMD表示,Mipsology技术精湛的软件团队在提供在AMD自适应计算芯片上运行的AI软件和解决方案方面拥有经过验证的专业知识,并将加入AMD AI Group,以帮助进一步加快我们的客户参与度并扩展我们的AI软件开发能力。具体来说,该团队将帮助开发我们完整的人工智能软件堆栈,扩展我们的软件工具、库和模型的开放生态系统,为在AMD硬件上运行的人工智能模型的简化部署铺平道路。

AMD收购Nod.ai

日前,AMD又计划收购一家名为Nod.ai的人工智能初创公司,作为增强其软件能力的一部分。此次收购是在AMD最近收购Mipsology之后进行的。

经过十多年的耕耘,英伟达通过其生产的软件以及软件开发者生态系统,在AI芯片市场建立了强大的优势。

为了追赶竞争对手,AMD计划大力投资该公司先进人工智能芯片所需的关键软件。

AMD拥有用于AI工作负载的充足芯片储备,但英伟达的CUDA软件平台已成为GPU编程事实上的行业标准,使该公司相对于竞争对手具有难以超越的优势。然而,英伟达的CUDA是专有且闭源的,这与AMD使用开源解决方案(如ROCm编程堆栈)的策略形成鲜明对比。

为了创建更具凝聚力的软件产品组合,AMD重新调整了ROCm开发。

Nod.ai的开源软件与AMD的软件战略完美契合。Nod.ai团队的加入加快了AMD推进开源编译器技术并在整个AMD产品组合中实现可移植、高性能AI解决方案的能力。如今,Nod.ai的技术已经广泛部署在云端、边缘以及各种端点设备中。

罗姆收购原Solar Frontier国富工厂

7月,罗姆宣布将收购原Solar Frontier国富工厂,以扩大SiC功率半导体的产能。

随着新能源汽车的火热,SiC逐渐显露出了成为功率器件后起之秀的潜质。根据市场分析机构Yole的预测,在未来五年,SiC功率器件在整个功率器件市场的份额将高达30%。到2027年,整个行业规模也将会高达60亿美元。

为此,罗姆做了一个长远的规划,以确保自己能成为这个市场的有力竞争者。

罗姆为SiC功率半导体业务设定了2027财年销售额2700亿日元以上的目标,并计划在2021财年至2027财年投资5100亿日元。2022年12月,罗姆阿波罗筑后工厂的新制造大楼将开始量产,规模将逐步扩大,预计将比本财年增长6.5倍。该公司表示,通过进一步增加本次收购的原国富工厂的新生产大楼的产能,到2030财年,产能可比2021财年增加35倍。

此外,罗姆还计划到2025年在8英寸晶圆线上转向SiC功率半导体生产,并在筑后工厂的新制造大楼内引进了可将6英寸晶圆转换为8英寸晶圆的制造设备。该公司表示,正在考虑在原国富工厂引进8英寸晶圆的制造设备。

并购背后,释放出哪些信号?

不难理解,“并购整合”是半导体产业发展的一大趋势,企业通过收购的方式快速占领“新高地”,获得新的技术和资源,提高生产规模和竞争力,加强业务护城河或快速占领新兴市场并实现快速发展。

从上述近期并购案例来看,多集中在EDA/IP、AI,以及第三代半导体等领域。

EDA/IP并购频现

EDA/IP属于半导体上游支撑产业,其对于芯片设计、制造、封测的重要性不言而喻。为了满足不断增长的复杂市场需求,各大巨头一直在采取并购策略来推动行业发展与自身成长。

这也是Cadence频繁并购的原因所在。

实际上,从长远来看,半导体的发展离不开并购,尤其是EDA行业的发展历程更上是一段充满并购事件的壮丽史诗。

芯片巨头抢占AI赛道

AI是今年最火的赛道之一,对此,行业厂商也试图通过并购来提升自身竞争力。比如,英飞凌收购微型机器学习领域的领导者Imagimob,来提升其微控制器和传感器上的TinyML边缘AI功能。

ADI、瑞萨电子也进行了边缘侧AI/ML的布局。

以ADI近期收购Mipsology和Nod.ai为例,展现出ADI追赶英伟达的企图。

自去年以来,Lisa Su和其他高管制定了一项全面的人工智能战略,该战略聚焦“AMD在云、边缘和数量日益多样化的智能端点方面的数十亿美元的增长机会”。

汽车芯片前景诱人,第三代半导体加速

此外,随着电动汽车的迅猛发展,汽车半导体负载在过去十年中一直呈上升趋势。Omdia预测,2025年汽车半导体市场将增长到超过800亿美元。在此背景下,汽车芯片巨头正在积极备战,通过频繁的并购活动不断提升自身实力,以应对快速发展的汽车技术需求。

2023年以来,英飞凌相继收购了GaN Systems和Imagimob两家公司,提升英飞凌在氮化镓、电动汽车车载充电器和边缘AI市场的行业地位;

瑞萨电子凭借Panthronics的NFC专业知识和产品,加强其在物联网和汽车等领域为客户提供广泛的连接解决方案;

近年来手机市场增长疲软的背景下,高通正在积极加强其在汽车芯片领域的实力,通过收购Autotalks来完善自身业务。Autotalks致力于车用V2X通信技术,收购完成后,Autotalks的V2X技术将被纳入骁龙数字底盘产品组合中。

总结

如今,全球半导体产业正在经历周期波动、各国本土供应链扶持进度与半导体技术博弈的走向,或将成为影响产业并购的重要因素。

在此形势下,国内半导体行业并购日趋活跃,呈现出向好信号。

随着国内半导体厂商加入收购潮,不仅是推动产业升级和技术进步的重要举措,也是实现自主可控的关键路径。国内半导体并购也将“国产化机遇”推到中国本土芯片企业眼前,给进一步的国产替代带来了机会窗口,通过资本武器跑赢时间和市场。

总的来看,2023 年的半导体市场正在逐渐回归正常,即行业周期谷底的正常表现,热钱在离开,市场声音逐渐趋于冷静,大部分从业者对未来一年的预期趋向于悲观,部分市场开始复苏,部分市场在未来的一年会更加的残酷。这种跟随趋势的保守产能预估,是明年实现供需逆转所需要的前提条件。