目录

1.2 IFRS 16/ASC 842/CAS 21的区别与联系

前言

新租赁准则已在所有执行企业会计准则的公司中普遍应用,但是我们发现大多数NetSuite的用户还没有启用“固定资产租赁功能”, 因此,我们希望本专题的研究与分享能够抛砖引玉,帮助NetSuite顾问以及企业财务人员更好地理解与使用NetSuite相应功能,有效地解决实务中所面对的会计处理等问题。

本文作者:

王宁 德之匠信息 财务顾问

闵皓玥 德之匠信息 助理顾问

1.1 主要变化

新租赁准则的主要变化有以下两点:

第一,承租人将不再区分融资租赁与经营租赁,对拥有实际使用控制权的所有租赁都要确认使用权资产与租赁负债,同时对租赁资产进行折旧与利息费用的计提;

第二,承租人的会计模式从原准则下的双重租赁会计模式转换成为单一的租赁会计模式,所有租赁都计入资产负债表内。具体如下图所示:

1.2 IFRS 16/ASC 842/CAS 21的区别与联系

IFRS 16/ASC 842/CAS 21三个准则的区别如下图所示:

IFRS 16/ASC 842/CAS 21三个准则的主要共同点在于:

- 均涉及租赁会计处理,所有租赁合同都需要确认为租赁资产和负债,列示在资产负债表上;

- 均需要对租赁资产与租赁负债,分别进行折旧和利息费用的计提,列示在利润表上。

1.3 新租赁准则实行的意义

- 提高会计信息质量,更好地满足报表使用者的需求

新租赁准则下,承租人的会计模式是单一的租赁会计模式,所有租赁都计入资产负债表内。因此,有利于全面反映企业因租赁交易取得的权利与相关义务,提升了报表的透明度和可比性。

- 真实反映企业资产负债情况,防范风险

新租赁准则下,原采用经营租赁方式取得的资产及支付义务需在资产负债表中列示,消除了承租人利用经营租赁进行表外融资的机会,可以更为全面真实地反映企业资产债务情况,有利于企业提前防范风险。

2.NetSuite中的租赁功能

2.1 概述

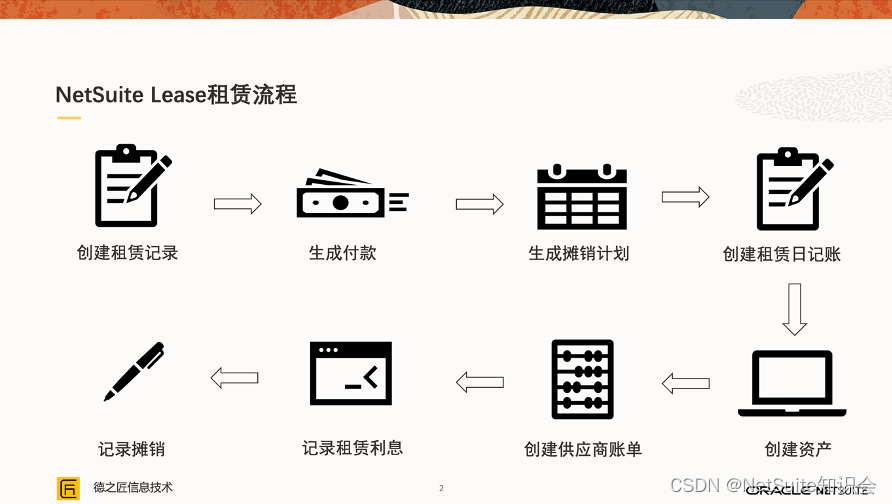

NetSuite中租赁的功能,目前存在于独立的固定资产模块中,以符合相关的租赁准则。在接下来的说明中,我们也会站在承租人的角度来进行事务处理。整体流程如下图所示:

另外,关于流程中最后两步记录租赁利息与摊销,用户可根据自己的实际情况进行调换,也可以先记录摊销,然后记录租赁利息。

2.2 设置

2.2.1 相关科目设置

路径:列表-会计-科目-新建

根据会计准则的要求,所有租赁都需要确认为使用权资产和租赁负债,同时租赁费用分摊也涉及计提折旧与利息费用,所以需要维护相关科目,说明如下:

| 编号 |

科目名称 |

说明 |

| 01 |

使用权资产 |

用于跟踪使用权资产的科目,为固定资产/其他流动资产类型 |

| 02 |

累计折旧-使用权资产 |

用于跟踪累计折旧-使用权资产的科目,为固定资产类型 |

| 03 |

租赁负债 |

用于跟踪租赁负债的科目,为应付账款/其他流动负债/长期负债类型 |

| 04 |

利息费用 |

用于跟踪租赁利息的科目,为费用/其他费用类型 |

需注意,在创建使用权资产科目时,需在科目界面Fixed Assets Management参数中维护“资产科目”,否则在创建资产类型选择资产科目时将无法显示已创建的“使用权资产”科目,折旧,折旧费用等科目同样也要进行设置。如下图所示:

2.2.2 资产类型设置

路径:固定资产-设置-资产类型-新建

由于提议或生成资产时需要选择资产类型,所以需要先维护该信息,该操作与固定资产的类型设置类似。相关科目及说明如下:

| 编号 |

科目名称 |

说明 |

| 01 |

资产科目 |

资产成本科目(资产负债表)。当建议新资产时,将为新事务处理搜索此科目。 |

| 02 |

折旧科目 |

跟踪累计折旧的科目(资产负债表)。 |

| 03 |

折旧费用科目 |

折旧费用的费用科目(期间折旧金额)。 |

| 04 |

冲销科目 |

资产冲销费用科目。 |

| 05 |

减记科目 |

资产减记费用科目。 |

| 06 |

处置成本科目 |

资产处置(销售)费用科目。 |

若执行美国会计准则ASC 842,需要区分经营租赁与融资租赁,在经营租赁的性质下,当前页面需要勾选“经营租赁”这一参数,且对应的折旧费用科目为租赁费用;

若执行国际财务报告准则IFRS 16,无需区分经营租赁与融资租赁,将全部按照融资租赁的会计处理方式,在当前页面无需勾选“经营租赁”这一参数,且对应的折旧费用科目需设置为折旧费用。

2.3 功能详细说明

2.3.1 案例一

甲公司(承租方)与乙公司(出租方)签订一租赁合同,其主要内容有甲公司从乙公司租赁1台制造设备,2023年4月17日作为租赁开始日期,租赁类型为融资租赁,租期为24个月,每月末向乙公司支付500美元,双方约定年利率为5%。

- 创建租赁记录,维护租赁信息

路径:固定资产-租赁-租赁-新建

页面信息填写完毕并维护过账参考标签科目后保存,页面当前状态将显示为“Pending Lease Payments”,表示等待生成付款。

页面相关字段及说明:

| 编号 |

字段名称 |

说明 |

| 01 |

日期 |

租赁事务创建日期 |

| 02 |

租赁公司 |

出租方的公司名称,按照合同为乙公司 |

| 03 |

租赁合同编号 |

输入订立租赁合同的编号,也可以不输入该信息,例如FAL00006 |

| 04 |

资产说明 |

租入资产名称,例如制造设备003 |

| 05 |

租金支付频率 |

每月或者每年,新版本可能会增加每季度与每半年,按照合同选择每月 |

| 06 |

租赁期限 |

预期租赁期限,按照合同填写24 |

| 07 |

年利率 |

此资产融资隐含的利率,按照合同填写5% |

| 08 |

租赁开始日期 |

租赁开始日期,按照合同选择04/17/2023 |

| 09 |

租赁结束日期 |

租赁结束日期,系统自动计算无需手动选择 |

| 10 |

子公司 |

承租方的公司名称,按照合同为甲公司 |

| 11 |

部门/地点/类别 |

对应部门/地点/类别,根据需求填写,也可不填写,例如制造部门等 |

| 12 |

融资租赁 |

该参数勾选后为融资租赁,不勾选则为经营租赁,按照合同勾选融资租赁 |

这里有几点需要注意:

1.页面下方过账参考页签中的科目需先行维护(2.2.1),在租赁页面编辑状态下选择;

2.当前页面首次保存后,Lease Summary的信息全部显示为0,租赁摊销表页签下也无任何记录。

3.关于租金支付频率与租赁期限的关系可参考下表:

| 租金支付频率 |

租赁期限 |

租期计算 |

| 月 |

2 |

2个月 |

| 季度 |

2 |

6个月 |

| 半年 |

2 |

1年 |

| 年 |

2 |

2年 |

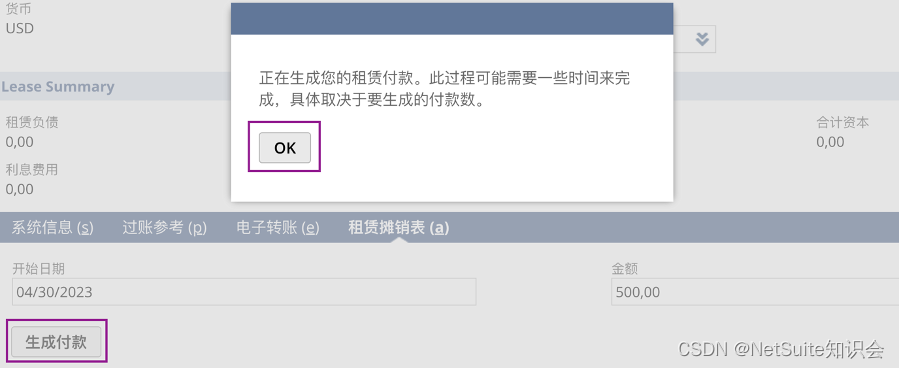

生成付款,生成摊销计划

再次打开当前租赁记录进入“编辑”状态,在租赁摊销表页签下输入开始日期和金额,开始日期为首次租赁付款日期,金额为理论上每期应该支付的金额,根据案例合同,我们可将开始日期设置为月末2023年4月30日首次付款,金额设置为500。

填写完毕后可点击“生成付款”,界面将跳出确认信息,点击“OK”后将在租赁摊销表页签下生成摊销计划表。

当前页面仍在“编辑”状态,点击“保存”后页面将刷新Lease Summary与租赁摊销表的信息,页面状态也将变为“Pending Lease Journal Creation”,表示等待创建租赁日记账。

如果需要批量生成摊销计划,需使用系统“批量生成摊销计划”的功能,路径为固定资产-租赁-生成租赁计划。

创建租赁日记账

直接点击当前页面上的“创建租赁日记账”按钮,此时将弹出确认信息,点击“确定”后系统将为当前租赁自动生成日记账。租赁界面状态也变为“Journal Created“,表示已创建租赁日记账。

之后在租赁记录界面的“事务处理”字段下,可查看到自动生成的租赁日记账。

我们可以看到租赁日记账的记录,增加使用权资产的同时也增加了租赁负债:

我们可以看到租赁日记账的记录,增加使用权资产的同时也增加了租赁负债:

创建租赁日记账的总账影响如下:

| 科目 |

借方 |

贷方 |

| 使用权资产 |

11396.94 |

|

| 租赁负债 |

11396.94 |

创建资产

路径:固定资产-事务处理-资产创建

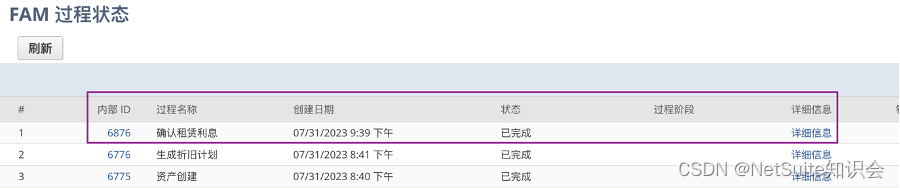

在完成租赁日记账创建后,我们需要在系统中生成对应的资产。通过选择/输入开始日期与结束日期,选择对应公司与资产类型后,点击“创建资产”,系统将自动跳转至后台界面。

可刷新当前界面查看处理状态。

可刷新当前界面查看处理状态。

该步骤完成后将在资产列表中新增刚生成的资产,在“固定资产——列表——资产”中可以查找到对应记录,资产状态为全新。

其租赁信息也会被自动带出在资产页面的“租赁”标签下。

回到租赁记录,我们可以看到资产提议和资产信息的链接,此时页面显示为“Asset Created“,表示资产已创建。

当然,我们也可以先进行资产提议,确认提议信息无误后,然后通过管理资产提议生成资产卡片。当资产提议后,租赁记录的状态会更改为“Asset Proposed“,表示资产已提议,但是还未创建,生成后则为“Asset Created“。

创建供应商账单

路径:事务处理-应付账款-输入账单

当资产创建完成后,我们需要创建对应的账单。按照合同,我们第一笔应付账款的产生应该在2023年4月末,金额为500。

供应商账单的总账影响如下所示:

创建供应商账单的总账影响如下所示:

| 科目 |

借方 |

贷方 |

| 租赁负债 |

500 |

|

| 应付账款 |

500 |

记录租赁利息

路径:固定资产-租赁-记录租赁利息

只有完成资产创建后才可以进入该步骤,我们可在当前界面选择记录利息的日期(根据案例背景为2023年4月30日)和对应子公司后,点击“记录利息”, 系统将自动跳转至后台界面。

可刷新当前界面查看处理状态。

该步骤完成后系统将自动生成租赁利息的日记账,回到租赁交易的租赁摊销表标签,可以看到对应日记账的相关链接。如果第一次租赁付款日期在当月15日或之前,则无利息。

租赁利息日记账如下:

记录租赁利息(融资租赁)的总账影响如下所示:

| 科目 |

借方 |

贷方 |

| 利息费用 |

47.49 |

|

| 租赁负债 |

47.49 |

如果案例背景为经营租赁,则需要执行美国会计准则ASC 842,不单独区分利息费用,则在记录租赁利息时会产生不同科目的总账影响:

记录租赁利息(经营租赁)的总账影响如下所示:

| 科目 |

借方 |

贷方 |

| 累计折旧-使用权资产 |

36.12 |

|

| 租赁负债 |

36.12 |

记录摊销

路径:固定资产-事务处理-资产折旧

我们通过选择资产类型,子公司以及折旧期间(根据案例背景为2023年4月30日)后,点击“折旧资产”,系统将自动跳转至后台界面。

可刷新当前界面查看处理状态。

折旧完成后,在资产页面折旧历史记录下可以找到对应生成的折旧记录及日记账链接。

2023年4月末折旧日记账总账影响如下:

折旧日记账(融资租赁)的总账影响如下:

| 科目 |

借方 |

贷方 |

| 摊销费用 |

474.87 |

|

| 累计折旧-使用权资产 |

474.87 |

如果案例背景为经营租赁,则需要执行美国会计准则ASC 842,不单独区分利息费用,而是将利息费用包含在租赁费用中,在记录折旧时会产生不同科目的总账影响:

折旧日记账(经营租赁)的总账影响如下:

| 科目 |

借方 |

贷方 |

| 租赁费用 |

479.17 |

|

| 累计折旧-使用权资产 |

479.17 |

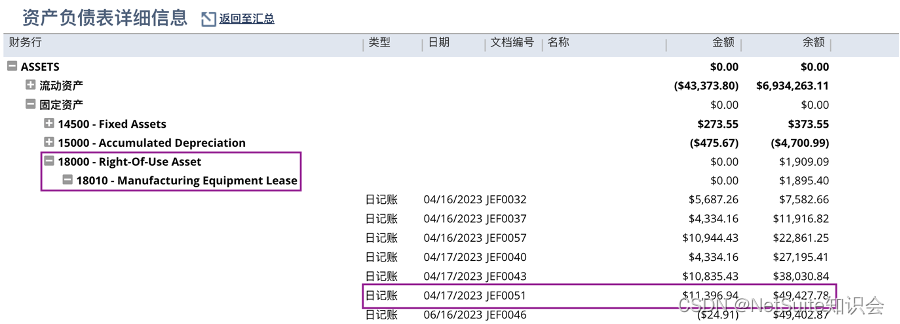

查看资产负债表与利润表

资产负债表详细信息如下:

利润表详细信息如下:

最后的呈现不管是经营租赁还是融资租赁,相应科目在资产负债表和利润表均有所体现。资产负债表主要体现使用权资产(包含累计折旧),租赁负债等信息,利润表主要体现利息费用。

最后的呈现不管是经营租赁还是融资租赁,相应科目在资产负债表和利润表均有所体现。资产负债表主要体现使用权资产(包含累计折旧),租赁负债等信息,利润表主要体现利息费用。

2.3.2 案例二

甲公司(承租方)与乙公司(出租方)签订一租赁合同,其主要内容有甲公司从乙公司租赁1台制造设备,2023年4月16日作为租赁开始日期,租赁类型为经营租赁,租期为23个月,每月末向乙公司支付500美元,双方约定年利率为5%。已知该设备已经在2023年4月完成第一笔折旧与记录利息,现需要修改租赁合同,将年利率调升为6%,租期调整为24个月,每月支付金额不变,新合同生效日期为2023年5月15日。在系统中将如何修改租赁合同?

目前租赁记录如下:

2023年4月16日记录利息如下:

2023年4月末计提折旧如下:

具体操作如下:

修改租赁合同内容

我们需要返回原始租赁记录界面,点击“修改租赁记录”按钮;

此时界面弹出信息后点击“确定”,界面将会被刷新;

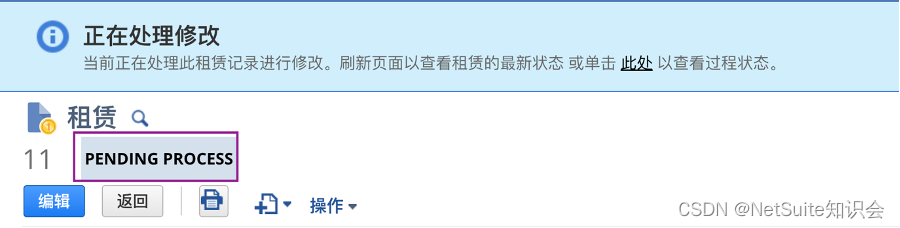

在租赁修改界面,我们按照新的租赁合同修改生效日期、年利率与租赁期限后(修改后的租赁结束日期将自动更改),确认无误,然后点击“处理”按钮;

此时该界面将显示状态为“Pending Process”,表示正在处理修改;

不断刷新界面后,租赁记录将变为“Pending Lease Payments”状态,表示等待租赁付款;同时我们可以看到,租赁期限、年利率等信息都发生了变动,尤其需要注意的是原始的租赁日记账的链接将会在“事务处理”下消失;

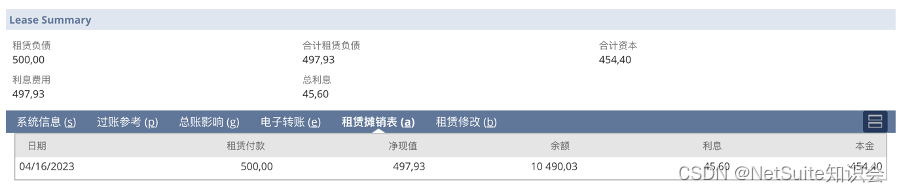

Lease Summary与租赁摊销表中的信息也将更新,只保留历史发生的第一期数据;

另外,我们可以发现在下方新增加了“租赁修改”的子标签,其中211为历史租赁合同信息,212为新租赁合同,原始日记账的链接在历史合同中,均可点击查看详情;

211为历史租赁合同:

211为历史租赁合同:

212为新租赁合同:

生成付款,生成摊销计划

此时,进入租赁记录的“编辑”状态,按照案例一的步骤在租赁摊销输入开始日期与金额后,点击“生成付款”,保存后系统将重新生成新的摊销计划,同时也会刷新Lease Summary的信息。

应用租赁修改

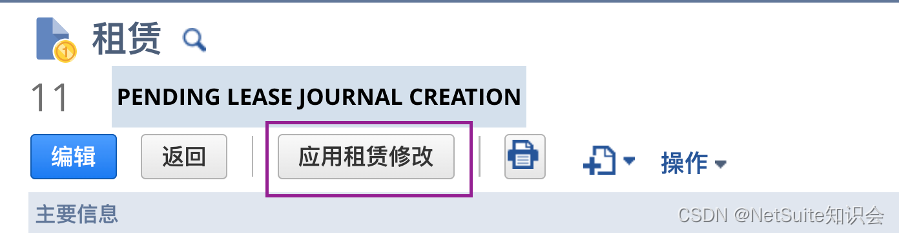

更新后的界面状态将会变为“Pending Lease Journal Creation”,表示等待创建租赁日记账;同时也将出现“应用租赁修改”按钮;

点击该按钮后界面将跳转,可刷新查看处理状态;

完成后租赁记录状态将变为“Asset Created”,表示资产已创建,系统已自动刷新对应资产的卡片信息;此时“事务处理”下也将出现新创建的日记账链接;

该笔日记账为资产减值所产生的资产原始成本与当前成本的差异,可参考备注信息;

总账影响如下:

| 科目 |

借方 |

贷方 |

| 使用权资产 |

304.08 |

|

| 租赁负债 |

304.08 |

在租赁修改标签下,日记账链接也将在新租赁合同212同步;

可以看到对应的Lease Summary与详细的租赁摊销等信息,在租赁记录界面也可以看到对应信息;

到此,租赁合同修改的内容已完成,后续按照案例一的步骤进行记录利息与摊销即可,查看财务报表。

补充一点,如果是在还没有创建资产卡片的时候想要修改租赁合同,那就需要先冲销日记账然后直接修改租赁合同的内容。但是一旦当我们创建了资产卡片之后需要修改合同,日记账就无法直接冲销了,只能按照案例二中提到的方式修改租赁合同。所以也为了避免出错,也可以先“资产提议”,检查无误后再生成资产卡片。

另外,我们可以运行固定资产模块标准的报表查看租赁相关信息,比如每月折旧报告,固定资产清单等,也可以利用系统提供的搜索,比如租赁负债详细信息,使用权资产清单,短期/长期租赁负债等搜索,或者自己根据需要创建已保存的搜索。

3.新租赁准则的应用延伸

作为顾问,我们需要将更多的注意点放在现行准则下,我们应如何利用NetSuite的租赁功能。目前我们能想到的问题有以下两点:

1.现行准则下,我国将不再区分经营租赁与融资租赁,而是全部归为融资租赁,在NetSuite中的处理是否会受到影响?

不会受到影响。

现行准则下,企业需要对拥有实际使用控制权的所有租赁都要确认使用权资产与租赁负债,这一点结合NetSuite, 在创建租赁记录时我们已经定义了使用权资产和租赁负债的科目。另外,承租人的租赁费用,包括按未来租赁付款现值计提的折旧与按租赁余额计算的利息费用,这一部分将在折旧历史记录与租赁摊销表中体现。

因此,需要注意的是在创建资产类型时无需勾选“经营租赁”这一参数,而在创建租赁记录时勾选“融资租赁”即可,在相关科目按照系统要求维护好的前提下我们最终可以在资产负债表和利润表中可以看到相关信息。

2.租赁中止/届满场景下应如何处理?

目前NetSuite在租赁中没有相关功能,希望以后版本中可作为增强点。在此,有两个业务场景供大家参考:

Case1:租期未满,需要提前中止租赁的场景处理:

最佳实践分为两个步骤,具体处理如下:

1.通过“修改租赁合同功能”将原租赁合同租期缩短;

原租赁合同如下:

原租赁日记账总账影响如下所示:

原租赁日记账总账影响如下所示:

| 科目 |

借方 |

贷方 |

| 使用权资产 |

10835.43 |

|

| 租赁负债 |

10835.43 |

修改后的租赁合同如下:

修改后租赁日记账总账影响如下所示:

| 科目 |

借方 |

贷方 |

| 租赁负债 |

10012.61 |

|

| 使用权资产 |

10012.61 |

2.利用固定资产处置功能,完成资产处置。

资产处置总账影响如下:

| 科目 |

借方 |

贷方 |

| 累计折旧-使用权资产 |

902.96 |

|

| 资产处置损失 |

80.14 |

|

| 使用权资产 |

822.82 |

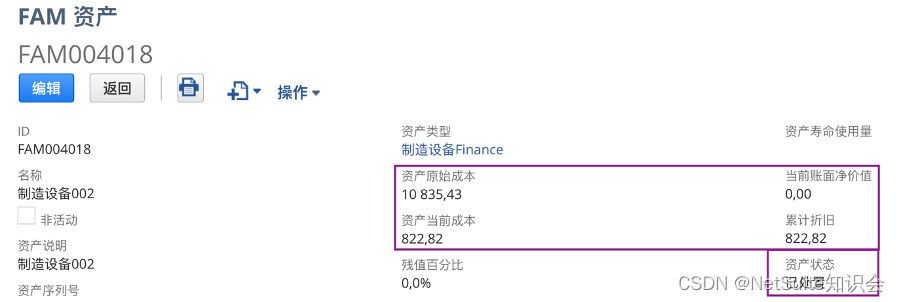

完成处置后的资产卡片,显示账面净价值清零:

Case2:租期届满,承租人将资产退还给出租方的场景处理:

在系统中需要利用固定资产的功能,当资产状态为“完全折旧”后,需手动将资产进行处置操作,使使用权资产账面价值清零,此时系统将生成日记账如下:

总账影响如下:

| 科目 |

借方 |

贷方 |

| 累计折旧-使用权资产 |

993.79 |

|

| 使用权资产 |

993.79 |

4. One More Thing

下面一篇文章从财务角度,较为全面的讲解了租赁方和承租方各自的财务业务方式,可以增广见闻。

讲完收工,欢迎大家的讨论!

如果有任何关于NetSuite的问题,欢迎来谈。邮箱:[email protected]